LSATaxnews 電子週報115年03月23日-115年03月27日

- 菸酒產製廠商應於開始產製前,向主管稽徵機關辦理菸酒稅廠商登記及產品登記,以免受罰!

- 委任代理人以網路辦理營利事業所得稅結算申報者,須向營利事業所在地國稅局分局、稽徵所申請

- 贈與未上市(櫃)公司股票,應以贈與日該公司之資產淨值估價計算贈與稅

- 營利事業實質投資列為未分配盈餘減除項目

- 建設公司向合建分售地主買回興建房屋坐落基地再併同房屋出售之房地合一2.0計稅方式

- 出售繼承取得不動產可能涉及房地合一稅,注意被繼承人取得日

- 扣繳義務人於給付所得時應先確認所得人是否符合居住者要件,並依扣繳規定,如期正確報繳代扣稅款

- 115年起便利商店KIOSK停止「健保卡」認證服務

- 營業人與他人交換貨物或勞務,應以時價從高認定銷售額,開立統一發票並報繳營業稅

- 營業人採用「先買後付」(BNPL)之支付方式銷售貨物或勞務,仍應依規定報繳營業稅

- 以未分配盈餘實質投資申請租稅優惠應注意更正申請期限

- 承租信託財產應注意!扣繳義務人應以「受託人」為所得人依法扣繳及開立憑單

- 114年度營利事業所得稅結算申報相關書表及修訂重點

- 愛心助學可依所得稅法申報列舉扣除

- 綜合所得稅如有列報非現金捐贈扣除額,應計入當年度之基本所得額,課徵基本稅額

- 115年起基本工資調升!「非居住者」薪資扣繳基準同步調整

- 納稅義務人申請復查,應於法定期限內提起,並敘明復查事項及理由

- 欠稅經移送強制執行後,倘經更正核減仍有稅額者,其應加徵之滯納金及滯納利息不能免除

- 115年使用牌照稅於4月1日開徵,繳納期限至4月30日截止

- 贈與配偶、子女、孫子女等直系血親公共設施保留地始得免徵贈與稅

- 被繼承人為經常居住我國境外之國民,其遺產稅申報扣除額有限制

- 機關團體銷售貨物或勞務,亦應課徵營業稅!

- 114年度營利事業各業所得額暨同業利潤標準修正重點說明

- 長期資產進項稅抵扣新規解析

菸酒產製廠商應於開始產製前,向主管稽徵機關辦理菸酒稅廠商登記及產品登記,以免受罰!

財政部臺北國稅局表示,菸酒產製廠商除應依菸酒管理法有關規定取得許可執照外,並應於開始產製前,向工廠所在地主管稽徵機關辦理菸酒稅廠商登記及產品登記。

該局說明,產製廠商如未依規定申請登記者,依菸酒稅法第16條規定,處新臺幣10,000元以上50,000元以下罰鍰,並通知其依限補辦或改正;屆期仍未補辦或改正者,得連續處罰。另同法第19條規定,納稅義務人未依規定辦理登記,擅自產製應稅菸酒出廠者,除補徵菸酒稅及菸品健康福利捐外,按補徵金額處3倍以下之罰鍰。

該局指出,邇來發現轄內甲餐酒館所販售之A款酒品,無產品登記資料,經循線追查甲餐酒館之進貨來源,查獲產製A款酒品之乙酒廠未依規定辦理產品登記,擅自產製應稅酒品出廠,除通知乙酒廠依限補辦產品登記外,並補稅處罰。

菸酒產製廠商應於開始產製前,填具菸酒稅廠商登記申請書、產品登記申請表,並檢同相關文件,向工廠所在地主管稽徵機關辦理菸酒稅廠商登記及產品登記。

委任代理人以網路辦理營利事業所得稅結算申報者,須向營利事業所在地國稅局分局、稽徵所申請

財政部臺北國稅局表示,114年度營利事業所得稅結算申報暨113年度未分配盈餘申報將於115年5月1日開始辦理,營利事業欲委任代理人代為辦理網路申報並上傳申報資料者,須由營利事業或代理人(事務所)向委任人所在地之國稅局分局、稽徵所申請,經國稅局核准後,以後年度無須再行申請。

該局說明,營利事業採網路辦理營利事業所得稅結算申報時,請先向經濟部工商憑證管理中心網站(網址:https://moeaca.nat.gov.tw)申請工商憑證IC卡,或透過財政部電子申報繳稅服務網站(網址:https://tax.nat.gov.tw)申請簡易電子認證,取得網路申報身分認證及密碼後,即可於所得稅結算申報期間透過網路方式辦理114年度營利事業所得稅結算申報暨113年度未分配盈餘申報。

該局進一步說明,營利事業如不熟悉網路申報流程,亦可委任代理人代理申報,由代理人以代理人名義(統一編號)及代理人報稅密碼或向XCA組織及團體憑證管理中心(網址:https://xca.nat.gov.tw)申請核發代理人(事務所)之「組織及團體憑證IC卡」,上傳委任人的營利事業所得稅結算申報書及附件資料,其效力視同營利事業自行申報。

該局指出,營利事業或代理人(事務所)申請委任代理人代理申報,經國稅局核准後,即可以該代理人身分透過網路代為辦理營利事業所得稅結算申報及未分配盈餘申報。本項申請作業依申請人之不同,所需檢附的申請文件亦有不同,分別說明如下:

一、營利事業自行申請:由營利事業填具「委任書」向所在地之國稅局分局、稽徵所申請。

二、代理人(事務所)申請:由代理人(事務所)依委任人所屬分局或稽徵所別,分別填具「代理網路整批申報營利事業所得稅申請書」及「委任人明細表」,並依「委任人明細表」所列依序檢附「委任書」並裝訂成冊後,分別向委任人所屬國稅局分局或稽徵所申請。相關委任書、申請書及明細表等文件,可自財政部稅務入口網站(網址:https://www.etax.nat.gov.tw)/書表及檔案下載/營利事業所得稅/項下下載。

贈與未上市(櫃)公司股票,應以贈與日該公司之資產淨值估價計算贈與稅

財政部臺北國稅局表示,個人贈與未上市、未上櫃且非興櫃公司〔下稱未上市(櫃)公司〕股票時,應以贈與日該公司之資產淨值估價計算贈與稅。

該局說明,個人贈與未上市(櫃)公司股票,其贈與財產價額之計算,依遺產及贈與稅法施行細則第29條規定,以贈與日公司之資產淨值(即公司資產負債表資產總額與負債總額之差額)估定;若公司資產中之土地或房屋,其帳面價值低於贈與日公告土地現值或房屋評定標準價格,應依公告土地現值或房屋評定標準價格調整估價;另公司如持有上市、上櫃或興櫃有價證券,則應依贈與日上市、上櫃有價證券收盤價或興櫃股票加權平均成交價調整估價,憑以計算調整後資產淨值,再行核算每股淨值,計算贈與價額。

該局舉例說明,父親甲君於115年2月間贈與未上市(櫃)A公司股票120,000股予子乙君,自行依A公司帳面價值計算申報每股資產淨值新臺幣(下同)20元,贈與總額240萬元,無應納稅額。經該局查核,A公司之投資項目中有早期購入大筆台積電股票,帳面價值遠低於贈與日收盤價,經該局依贈與日之收盤價調整估價後,重新估算該公司於贈與日之每股淨值為30元,核定贈與價額360萬元,甲君應繳贈與稅11.6萬元〔(360萬元—免稅額244萬元)*10%〕。

營利事業實質投資列為未分配盈餘減除項目

財政部臺北國稅局表示,為促進營利事業以盈餘進行實質投資,依據產業創新條例第23條之3規定,公司或有限合夥事業自辦理107年度未分配盈餘加徵營利事業所得稅申報起,因經營本業或附屬業務所需,於當年度盈餘發生年度之次年起3年內,以該盈餘興建或購置供自行生產或營業用之建築物、軟硬體設備或技術,實際支出金額之合計數達新臺幣(下同)100萬元者,該投資金額得列為當年度未分配盈餘之減除項目。

該局舉例說明,甲公司111、112及113年度未分配盈餘分別為150萬元、170萬元及180萬元。為增加產能,甲公司於114年8月1日支付定金50萬元訂購機器設備1台,並於114年10月31日交貨並支付尾款450萬元,因該設備投資金額500萬元之實際支付日係於114年度,111、112及113年度之盈餘如於114年度進行實質投資,皆符合盈餘發生年度之次年起3年內之規定,故該購置之機器設備支出金額可於111、112及113年度未分配盈餘中減除,甲公司應於完成投資之日(即114年10月31日)起1年內,填具更正後111及112年度之未分配盈餘申報書,分別將150萬元及170萬元列為計算111及112年度未分配盈餘減除項目,及申請退還溢繳稅款;至甲公司以113年度未分配盈餘180萬元購置機器設備部分,應於辦理113年度未分配盈餘申報時,直接列為計算未分配盈餘減除項目。同時,各該年度皆應填寫「適用產業創新條例第23條之3未分配盈餘實質投資明細表」(即營利事業所得稅結算申報書租稅減免附冊第A30頁,填表範例詳如附表),及檢附相關證明文件,供所在地稅捐稽徵機關審查。

營利事業實質投資之建築物、軟硬體設備或技術,如係以多年度之未分配盈餘購置者,於辦理未分配盈餘申報或更正申報時,除應正確填寫各年度未分配盈餘申報書減除金額外,尚須填寫「適用產業創新條例第23條之3未分配盈餘實質投資明細表」,以免影響適用租稅優惠之權益。

建設公司向合建分售地主買回興建房屋坐落基地再併同房屋出售之房地合一2.0計稅方式

依現行房地合一2.0課稅規定,營利事業出售房地交易所得,應按持有期間適用差別稅率分開計算課稅,持有期間愈短,稅率愈高,最高達45%。惟考量以營利事業為起造人興建房屋完成後第1次移轉房屋及其坐落基地之交易,屬供給不動產市場之生產性營業活動,乃規定其產生之所得不適用上述分開計稅規定,可併入營利事業所得額課稅。

財政部高雄國稅局說明,依110年7月1日修正施行之所得稅法第24條之5第4項規定,營利事業交易其興建房屋完成後第1次移轉之房屋、土地,其房地交易所得計入營利事業所得額,依當年度營利事業所得稅適用稅率計算應納稅額。另依房地合一課徵所得稅申報作業要點第25點規定,所稱營利事業交易其興建房屋完成後第1次移轉之房屋、土地,是指營利事業交易以其為起造人申請建物所有權第1次登記所取得之房屋及其坐落基地。

該局舉例,甲建設公司與乙地主(土地取得日期為105年1月1日以後)簽訂合建分售契約,甲建設公司為起造人,並依契約約定興建完成後一定時間,由甲建設公司向乙地主買回未出售餘屋之土地,嗣後甲建設公司於111年8月併同出售該餘屋及坐落基地,因甲建設公司出售之房屋為其興建完成後第1次登記所取得之房屋,出售之土地為其興建房屋之坐落基地,故依前揭所得稅法第24條之5第4項規定,甲建設公司111年度出售該房屋、土地之所得,均得計入營利事業所得額,按營利事業所得稅稅率20%課稅,不適用按持有期間之差別稅率分開計稅。

營利事業如為起造人並與地主採合建分售方式分別銷售房屋及土地,嗣後向地主買回原合建分售房屋之坐落基地,並於110年7月1日以後出售該房地之所得,均得併入營利事業所得額申報計稅。

出售繼承取得不動產可能涉及房地合一稅,注意被繼承人取得日

邇來財政部高雄國稅局發現,有數起民眾出售繼承取得房屋、土地,忽略該筆房地被繼承人之取得日期,誤判適用舊制財產交易所得,漏未申報房地合一稅,遭國稅局查獲,須補繳稅額外,還要負擔罰鍰。

個人交易其於105年1月1日以後取得之房屋、土地,依法應於交易日之次日起算30日內申報房地合一稅,如屬繼承取得房屋、土地,依財政部104年8月19日台財稅字第10404620870號令規定,被繼承人於104年12月31日以前取得,應依所得稅法第14條第1項第7類規定(即舊制)計算房屋部分之財產交易所得併入綜合所得總額,非屬房地合一稅制課稅範圍(新制)。

該局舉例說明,納稅人甲君與父親於111年7月繼承取得母親99年購入之房屋、土地,登記為2人公同共有,嗣於112年12月父親過世時,由甲君取得房地全部持分。甲君於114年6月出售該房地,未於期限內申報房地合一稅,經國稅局查獲其中持分1/2屬新制課稅範圍,除補徵稅額新臺幣112,923元外,另處以罰鍰。

該局進一步說明,繼承係因被繼承人死亡而開始,甲君之母親111年7月亡故,母親所遺房地持分1/1登記為全體繼承人2人公同共有,112年12月父親亡故時,甲君雖繼承取得全部持分1/1,而實際上1/2持分係繼承自母親,被繼承人母親於99年購入該房地,取得日在104年12月31日以前,故為舊制課稅範圍;惟另1/2持分係繼承自父親,被繼承人父親於111年繼承取得該房地,取得日在105年1月1日以後,故屬新制課稅範圍,應於完成所有權移轉登記次日起算30日內申報繳納房地合一稅。

民眾出售繼承取得房屋、土地,應配合地政機關登記資料(如繼承系統表),確實審視取得歷程,以釐清房屋、土地繼承來源及被繼承人之取得日,以判斷是否為房地合一稅制課稅範圍。

扣繳義務人於給付所得時應先確認所得人是否符合居住者要件,並依扣繳規定,如期正確報繳代扣稅款

優化所得稅扣繳新制已自114年1月1日起實施。扣繳義務人由原為事業負責人、機關、團體或學校之責應扣繳單位主管等自然人,修改為事業、機關、團體或學校等本身,使承擔違反規定之權責相符。另給付非居住者所得之報繳期間,原為代扣稅款之日起算10日內,新制增訂前開期間如遇連續3日以上國定假日者,得再延長5日。

財政部高雄國稅局表示,給付非居住者所得之扣繳及申報規定,相較於給付居住者所得之扣繳率、報繳時點及申報期限均不同,籲請扣繳義務人特別留意,以避免違反相關扣繳規定而受罰,說明如下:

一、居住者扣繳規定

扣繳義務人給付居住者各類所得時,應於每月10日前將上月按各類所得扣繳率標準所扣稅款向國庫繳清,並於每年1月底前向所轄國稅局辦理扣免繳憑單申報。所稱居住者,係指符合下列情形之一者:

(一)於一課稅年度內,在中華民國境內設有戶籍,且居住合計滿31天;或在中華民國境內居住合計1天以上未滿31天,且其生活及經濟重心在中華民國境內。

(二)在中華民國境內無住所,而於一課稅年度內在中華民國境內居留合計滿183天。

二、非居住者扣繳規定

扣繳義務人給付非居住者(或在中華民國境內無固定營業場所之營利事業)各類所得時,扣繳義務人應於按各類所得扣繳率標準代扣稅款之日起算10日內(如遇連續3日以上國定假日者,延長5日),將所扣稅款向國庫繳清,並完成扣繳憑單申報與填發。

該局舉例說明,房東甲長期旅居國外,113年起未曾入境,屬非居住者。房客乙公司自114年起每月10日給付租金新臺幣(下同)30,000元時,依各類所得扣繳率標準第3條第1項第5款規定,應按租金給付額扣取20%稅款(即6,000元),且於代扣稅款之日起10日內(即當月19日前)將所扣稅款繳清,並於申報扣繳憑單時,相關「扣繳義務人」欄項,依新制應填列為「乙公司」,而非其負責人。在115年2月10日給付租金時,因報繳期間遇到假日及春節9天假期,依新制延長5日至115年2月24日為截止日。

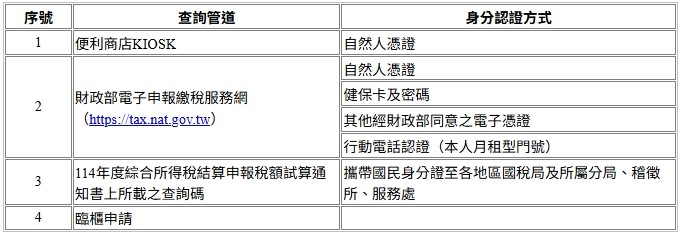

115年起便利商店KIOSK停止「健保卡」認證服務

為提高資安環境升級健保卡元件,自今(115)年起,便利商店(統一7-11、全家、萊爾富、OK)多媒體資訊機(下稱KIOSK)不再提供民眾以「健保卡」認證取得綜合所得稅課稅年度所得及扣除額資料查詢碼(下稱查詢碼)及補印稅額試算繳稅繳納單服務。

財政部高雄國稅局說明,納稅義務人於114年度綜合所得稅結算申報所得及扣除額資料查詢期間,仍1可利用自然人憑證透過KIOSK認證取得查詢碼,以自然人憑證或行動自然人憑證認證補印稅額試算繳稅繳納單;另2於「財政部電子申報繳稅服務網(https://tax.nat.gov.tw)」仍可使用健保卡認證方式取得查詢碼;或3攜帶國民身分證就近於各地區國稅局及所屬分局、稽徵所、服務處臨櫃申請查詢碼及補印稅額試算繳稅繳納單。有關查詢碼取得方式及KIOSK提供報稅相關服務,分別整理如下:

查詢碼取得方式一覽表

KIOSK提供114年度綜合所得稅報稅相關服務一覽表

營業人與他人交換貨物或勞務,應以時價從高認定銷售額,開立統一發票並報繳營業稅

財政部臺北國稅局表示,營業人以貨物或勞務與他人交換貨物或勞務者,應以換出或換入貨物或勞務之時價,從高認定銷售額,開立統一發票並報繳營業稅。

該局說明,依加值型及非加值型營業稅法施行細則第18條及第25條與統一發票使用辦法第12條規定,營業人以貨物或勞務與他人交換貨物或勞務者,應於換出時,以換出或換入貨物或勞務之時價,從高認定銷售額,開立統一發票並報繳營業稅;所稱時價,係指當地同時期銷售該項貨物或勞務之市場價格。

該局舉例說明,甲公司與乙廣告公司簽訂廣告合約,合約價格為新臺幣(下同)70萬元,乙公司同意甲公司以其生產之機器設備抵付其廣告費,係屬交換行為。本案廣告合約價格雖為70萬元,惟甲公司交付乙公司之機器設備市價為80萬元,則甲公司換出機器設備時價與乙公司換出廣告勞務時價兩者應從高認定銷售額,分別開立80萬元之統一發票交付對方。

營業人如將貨物或勞務與他人交換貨物或勞務,而未依時價從高認定銷售額,致有短漏開統一發票者,依稅捐稽徵法第48條之1規定,凡屬未經檢舉、未經稅捐稽徵機關或財政部指定之調查人員進行調查前,自動向所轄國稅局補報並補繳所漏稅款,可加計利息免予處罰。

營業人採用「先買後付」(BNPL)之支付方式銷售貨物或勞務,仍應依規定報繳營業稅

消費者以先買後付(BNPL)之付款方式進行消費,具有延後付款的彈性,吸引銷售高單價商品(手機)或勞務(美容及健身房)等業者紛紛與BNPL服務業者合作,以提升銷售業績。

財政部高雄國稅局表示,BNPL交易模式為當消費者購買貨物或勞務時,BNPL業者會分別與營業人及消費者簽訂合約,消費款項由BNPL業者代消費者墊付給營業人,消費者則分期付款給BNPL業者。因消費者係向營業人購買貨物或勞務,故營業人於銷售貨物或勞務時,應依加值型及非加值型營業稅法第32條第1項前段及營業人開立銷售憑證時限表規定時限開立統一發票交付消費者;另BNPL業者向營業人收取服務費及向消費者收取分期手續費部分,亦應依規定開立統一發票交付營業人及消費者。該局為遏止營業人藉由BNPL交易方式隱匿營業收入逃漏稅捐,會透過蒐集金流資料,針對申報異常營業人進行查核。

該局進一步舉例說明,甲公司經營手機銷售業務,銷售手機價格新臺幣(下同)5萬元與消費者乙,因消費者乙有延後付款需求,故約定由甲公司先發貨,乙並與甲公司合作之丙BNPL服務業者(下稱丙業者)簽約,約定分10期付款,每期分期手續費為400元,總計需支付丙業者計5萬4,000元,另甲公司需支付丙業者服務費3,000元。甲公司應於手機發貨時,開立金額5萬元之二聯式統一發票交付消費者乙,丙業者應於每次向消費者乙收取分期手續費時,開立金額400元之二聯式統一發票交付消費者乙,另於向甲公司收取服務費時,開立金額3,000元之三聯式統一發票交付甲公司。

營業人及BNPL業者自行檢視如有短漏開統一發票並短漏報銷售額之情形,在未經檢舉、未經稽徵機關或財政部指定的調查人員進行調查前,主動向所在地稽徵機關補報並補繳稅款及加計利息,即可依稅捐稽徵法第48條之1規定免予處罰。

以未分配盈餘實質投資申請租稅優惠應注意更正申請期限

為提升國內投資動能,促進營利事業以盈餘進行實質投資,依產業創新條例第23條之3規定,自辦理107年度未分配盈餘加徵營利事業所得稅申報起,公司或有限合夥事業於當年度盈餘發生年度(下稱當年度)之次年起3年內,以該盈餘興建或購置供自行生產或營業用之建築物、軟硬體設備或技術之實質投資支出金額合計達新臺幣(下同)100萬元,該投資金額可列為當年度未分配盈餘之減除項目,免加徵5%營利事業所得稅;如於辦理當年度未分配盈餘申報後始完成投資者,應於完成投資之日起1年內,依規定格式並檢附投資證明文件,向所在地稅捐稽徵機關申請重行計算該年度未分配盈餘,退還溢繳稅款。

財政部高雄國稅局說明,公司或有限合夥事業於辦理當年度未分配盈餘申報後,始依「公司或有限合夥事業實質投資適用未分配盈餘減除及申請退稅辦法」(以下簡稱本辦法)第3條規定,完成以當年度盈餘進行之投資,且該投資達100萬元者,應於完成投資之日(符合本辦法第3條第3項規定之最後一筆投資日)起1年內,填具更正後當年度未分配盈餘申報書,將該實際支出金額列為計算當年度未分配盈餘減除項目,依規定格式(租稅減免附冊第A10-1頁及第A30頁)申報並檢附相關證明文件,向公司或有限合夥事業所在地稅捐稽徵機關申請重行計算該年度未分配盈餘,退還溢繳稅款,如逾期申請,稅捐稽徵機關不予受理。

該局舉例說明,甲公司於112年5月10日辦理110年度未分配盈餘申報後,以該年度盈餘180萬元陸續於112年11月5日購置A機器30萬元、113年3月12日購置B機器50萬元及113年8月15日購置C機器100萬元,甲公司應於最後一筆投資完成日,即購置C機器113年8月15日起算1年內(即114年8月14日前)檢附投資證明文件,申請更正110年度未分配盈餘申報並申請退還溢繳稅款,才能享受租稅優惠。如甲公司逾期辦理更正申請,將無法適用該項租稅優惠及退還溢繳稅款。

公司或有限合夥事業申請更正申報未分配盈餘實質投資,應留意更正申請期限,以免影響適用租稅優惠之權益;另為落實節能減碳政策,利用媒體檔遞送適用產業創新條例第23條之3未分配盈餘實質投資申請明細表及提供完整憑證,以利加速退還溢繳稅款審理速度。

承租信託財產應注意!扣繳義務人應以「受託人」為所得人依法扣繳及開立憑單

財政部高雄國稅局表示,近期發現有公司行號、機關團體在承租不動產後,因房東(出租人)將財產辦理「信託」移轉卻未及時告知,導致承租人(扣繳義務人)仍沿用舊資料填報租賃所得扣繳憑單,造成所得對象仍為原出租人之錯誤情形。該局提醒,一旦不動產移轉信託,承租信託財產之扣繳義務人應以「受託人」為所得人,依法辦理扣繳及開立憑單。

該局進一步舉例說明:C銀行自111年初起向甲君承租土地及房屋作為營業使用,租期內甲君為了資產管理,於114年初將該不動產以「自益信託」方式移轉所有權給乙君(受託人)。然而甲君疏忽了,並未通知C銀行所有權已變動,這導致C銀行在不知情的情況下,仍持續以「甲君」為所得人開立114年度租賃所得扣繳憑單。直到國稅局查核才發現,這筆租賃所得的法定名義人應是受託人乙君。

依據所得稅法第3條之4、第89條之1及第92條之1相關規定,信託財產發生之收入,扣繳義務人應於給付時,以信託行為之受託人為納稅義務人,因此後續稅務更正處理流程說明如下:

1. 更正扣繳對象:承租人(C銀行)須向國稅局申請114年度扣繳憑單更正,將所得人由甲君更正為受託人乙君成立之信託專戶,並補發正確憑單。

2. 受託人辦理信託所得申報:受託人(乙君)應依所得稅法第92條之1規定,補行辦理信託所得申報。

3. 受託人轉發憑單予受益人:受託人(乙君)須將信託所得憑單轉開予受益人(甲君),再由甲君列入個人綜合所得稅辦理申報納稅。

納稅義務人若有將出租財產辦理信託情事,應及時通知承租人(扣繳義務人),以確保扣繳憑單正確填發,避免影響後續稅務申報之正確性。

114年度營利事業所得稅結算申報相關書表及修訂重點

財政部臺北國稅局就本次申報書修訂重點擇要說明如下:

一、配合財政部113年8月5日台財稅字第11300570850號令有關非以公益為目的之長期照顧服務機構社團法人得適用盈虧互抵規定,修訂營利事業所得稅結算申報書第1頁背面申報須知。

二、配合「嚴重特殊傳染性肺炎防治及紓困振興特別條例」已於112年6月30日施行期滿,刪除營利事業所得稅結算申報書第1頁背面、機關團體結算申報書第2頁背面及第3頁政府補助收入免納所得稅規定之相關說明。

三、配合110年12月30日修正公布「生技醫藥產業發展條例」第7條,114年度為股東符合持股期間要件得首次申報投資抵減稅額之年度,增修租稅減免附冊第A3頁、第A4頁、第A10頁及第A16頁相關欄位及說明。

四、配合112年5月31日修正公布「文化創意產業發展法」增訂第27條之1,114年度為股東或合夥人符合持股或專案投資期間要件得首次申報投資抵減稅額之年度,增修營利事業所得稅結算申報書第0頁、租稅減免附冊第A3頁、第A4頁、第A8頁及第A16頁相關欄位及說明。

五、配合114年5月7日修正公布「產業創新條例」第10條之1及第23條之1、同年11月27日修正發布「公司或有限合夥事業投資智慧機械與第五代行動通訊系統與資通安全人工智慧產品或服務及節能減碳抵減辦法」,及財政部115年2月12日台財稅字第11504503910號公告新增「個人有依產業創新條例第23條之1第3項規定計算屬源自證券交易所得免納所得稅之營利所得,應計入個人之基本所得額」之規定,增修營利事業所得稅結算申報書第0頁及第2頁背面、租稅減免附冊第A10-1頁、第A14頁、第A29頁及背面相關欄位、表格及說明。

六、配合114年7月23日修正公布「運動產業發展條例」第26條之2,增修租稅減免附冊第A32頁加成減除金額之計算及說明。

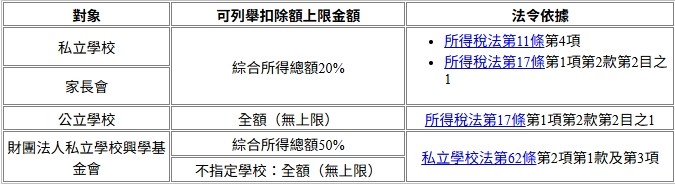

愛心助學可依所得稅法申報列舉扣除

民眾捐助學校活動、獎學金、教學設備或支持辦學發展,不僅能發揮教育公益,只要捐款對象是公、私立學校、依法立案的家長會或興學基金會,也可以在綜合所得稅結算申報時依法列舉扣除。

財政部高雄國稅局表示,個人依據所得稅法及私立學校法相關規定,1捐款給私立學校或已依法立案公、私立學校家長會,屬對教育、文化、公益、慈善機關團體之捐贈,最高能扣除綜合所得總額20%;若2捐款給公立學校設置獎學金、擴建校舍或購置教學設備等,視為對政府捐贈,可全額列報捐贈扣除額,不受金額限制;3另透過「財團法人私立學校興學基金會」捐款,列舉扣除上限為綜合所得總額的50%,若4透過該基金會,未指定捐款予特定學校法人或學校者,可享全額扣除。個人助學捐款申報綜合所得稅列舉扣除額規定彙整如下表:

該局舉例說明,甲君114年度個人綜合所得總額為新臺幣(下同)1,000,000元,當年度分別捐款給公立學校100,000元、學校家長會250,000元、財團法人私立學校興學基金會-指定學校150,000元,共計捐款500,000元。依上開規定,甲君捐助公立學校可全額扣除100,000元,對家長會捐款250,000元,因已超過可列報限額200,000元(綜合所得總額1,000,000元*20%),僅能扣除200,000元,對財團法人私立學校興學基金會-指定學校捐贈可扣除150,000元(未超過綜合所得總額50%限額),甲君114年度可列舉捐贈扣除額合計為450,000元。

民眾捐款時務必妥善保存收據,並依相關規定申報列舉扣除額,才能保障自身權益。

綜合所得稅如有列報非現金捐贈扣除額,應計入當年度之基本所得額,課徵基本稅額

財政部高雄國稅局表示,依據所得稅法第17條第2項第2款規定,個人對政府機關、教育、文化、公益、慈善等機構或團體之捐贈,得於辦理綜合所得稅申報時列舉扣除。若捐贈係屬非現金的實物捐贈,則應依所得基本稅額條例第12條第1項第4款規定,個人於綜合所得稅申報減除之非現金捐贈金額,應計入當年度之基本所得額,課徵基本稅額。

該局舉例說明,甲君113年度綜合所得稅申報全戶綜合所得淨額新臺幣(下同)150萬元,其中申報減除之捐贈列舉扣除額包含現金捐贈市立國中100萬元、捐贈市府救護車800萬元。若甲君無其他應計入基本所得額的項目,則甲君113年度全戶基本所得額為950萬元(150萬元+800萬元,現金捐贈無須計入),大於個人基本所得之免稅額750萬元(113及114年度均適用),應填報「個人所得基本稅額申報表」併同綜合所得稅結算申報書辦理個人所得基本稅額申報。

非現金捐贈係綜合所得稅的列舉扣除額,同時是基本所得額的組成項目,漏未申報基本稅額遭補稅處罰。

115年起基本工資調升!「非居住者」薪資扣繳基準同步調整

甲點心坊來電詢問,其聘請國外主廚A及其助手B於115年2月來臺授課1個月,給付主廚A薪資新臺幣(下同)10萬元、助手B薪資4萬元,該如何辦理薪資扣繳?

財政部高雄國稅局表示,依據各類所得扣繳率標準第3條第1項第2款規定,納稅義務人如為非中華民國境內居住之個人(下稱非居住者),全月薪資給付總額在行政院核定每月基本工資1.5倍以下者,按給付額扣取6%;全月薪資給付總額超過每月基本工資1.5倍者,則按給付額扣取18%。

該局進一步說明,由於勞動部公告自115年1月1日起,每月基本工資調升為29,500元,扣繳義務人給付非居住者薪資所得時,計算適用扣繳率的金額基準調升至44,250元(29,500元*1.5),亦即給付非居住者全月薪資總額在44,250元以下者,扣取6%;全月薪資總額超過44,250元者,扣取18%。因此甲點心坊於115年2月聘請國外主廚A及其助手B來臺授課1個月,薪資發放扣繳方式如下:

該局特別強調,雇主(扣繳義務人)在給付非居住者薪資時,除了要依前揭規定按正確稅率扣稅,更必須在代扣稅款之日起10日內向國庫繳清並向轄區稽徵機關辦理扣繳憑單申報,以免受罰。

納稅義務人申請復查,應於法定期限內提起,並敘明復查事項及理由

財政部臺北國稅局表示,納稅義務人如對稅捐稽徵機關核定之稅捐或罰鍰不服時,應於法定期限內敘明復查事項及理由,向原稅捐稽徵機關申請復查。

該局說明,依稅捐稽徵法第35條規定,納稅義務人1對於核定稅捐之處分如有不服,應依規定格式,敘明理由,連同相關證明文件,於繳納期間屆滿之翌日起30日內,申請復查;如2無應納稅額或應補徵稅額者,則應於核定稅額通知書送達之翌日起30日內,申請復查。

該局舉例說明,甲公司113年度營利事業所得稅結算申報,短漏報營業收入新臺幣100萬元,經該局查獲,補稅並處以罰鍰,甲公司不服,雖於繳款書所載繳納期限屆滿30日內申請復查,惟復查申請書未具明理由,經該局函請甲公司補正復查之事項和理由,甲公司仍未補正,該局因無從審酌其復查事項,故駁回其復查申請。

納稅義務人對核定稅捐之處分如有不服,務必於期限內敘明理由,連同證明文件申請復查。

欠稅經移送強制執行後,倘經更正核減仍有稅額者,其應加徵之滯納金及滯納利息不能免除

財政部臺北國稅局表示,已移送強制執行之欠稅案件,如有更正核減應納稅額者,不會另行展延繳納期間重新核發繳款書,納稅義務人仍應就該更正後稅額加徵之滯納金及滯納利息一併繳納。

該局說明,納稅義務人於收到繳納通知文書時,若發現有記載、計算錯誤或重複時,應於繳納期間內,檢附繳款書及相關證明文件申請更正,經稅捐稽徵機關更正核定後,就其稅額另改訂繳納期限重新核發繳款書通知納稅義務人繳納。納稅義務人倘逾繳納期間並經移送行政執行分署強制執行後,始向稅捐稽徵機關申請更正,其更正後仍有應納稅額而未繳者,稅捐稽徵機關不會另展延繳納期間重新核發繳款書,僅通知行政執行分署就更正後之稅額及所加徵之滯納金、滯納利息續行執行程序,並請納稅義務人洽行政執行分署繳納。

該局舉例說明,納稅義務人甲君就該局核定遺產稅應納稅額1千6百萬餘元,逾期未繳,遭移送執行後,始發現遺產中部分土地為公共設施保留地,爰檢附主管機關證明文件,依都市計畫法第50條之1免徵遺產稅規定,申請重新核定稅額,經該局更正核減應納稅額。衡酌此執行中稅額之變更,僅為執行事項之更正,非原處分之撤銷,稅捐稽徵機關不會重新核發繳款書,甲君仍應依更正後之稅額併同所加徵之滯納金及滯納利息一併繳納。

納稅義務人收到繳納通知文書,應即時核對,如發現有記載、計算錯誤或重複時,應於規定繳納期間內,向稅捐稽徵機關申請查對更正。

115年使用牌照稅於4月1日開徵,繳納期限至4月30日截止

財政部賦稅署表示,今(115)年使用牌照稅將於今年4月1日至4月30日開徵,請納稅義務人於期限內繳納。

財政部賦稅署說明,為利納稅義務人繳納稅款,財政部提供多元化繳稅管道,納稅義務人可登入「地方稅網路申報作業入口網」(https://net.tax.nat.gov.tw),利用自然人/工商/金融憑證、已註冊健保卡及密碼或行動自然人憑證(TWFidO)、或車牌號碼及身分證字號/統一編號,直接線上查繳稅款;或持繳款書至代收稅款金融機構(郵局不代收)以現金或票據繳納,稅額在新臺幣3萬元以下者,可至統一、全家、萊爾富、來來(OK)等便利商店繳納;也可以透過自動櫃員機(ATM)、信用卡、晶片金融卡、活期(儲蓄)存款帳戶及電子支付帳戶等方式進行繳稅。另外,還可使用行動裝置掃描繳款書上QR-Code連結至網路繳稅服務網站(https://paytax.nat.gov.tw),或透過開辦行動支付工具繳稅服務業者之APP進行繳稅。各項繳稅方式作業細節可參閱繳款書上繳納說明或至「財政部稅務入口網」(https://www.etax.nat.gov.tw)「線上服務」項下「電子申報繳稅服務」查閱。該署特別提醒,切勿點選來路不明之連結,以免上當受騙。

財政部賦稅署提醒,已辦理與金融機構或郵政機構約定以存款帳戶轉帳繳稅之納稅義務人,應於繳納期間截止日(今年4月30日)於帳戶內預留足額之存款,以備提兌。稽徵機關不會以電話要求確認存款帳戶餘額,請務必小心求證。

財政部賦稅署補充說明,為簡政便民及節能減碳,自112年7月1日起,各地方稅稽徵機關提供使用牌照稅繳款書(或長期約定轉帳繳納通知)歸戶服務,納稅義務人得於開徵2個月前,向車籍所在地之地方稅稽徵機關申請,就同一直轄市、縣(市)轄區內之全部車輛進行歸戶,每張歸戶繳款書以5筆車籍為限,已申請歸戶之車輛車籍如無移轉管轄,不必每年申請。該署鼓勵民眾多加利用「地方稅網路申報作業入口網」(https://net.tax.nat.gov.tw)線上申請歸戶,並勾選以電子郵件方式傳送歸戶資料,有營業用車輛的車主,可於今年7月31日前申請,今年10月份開徵的營業用車輛下期使用牌照稅即可適用,輕鬆又便利。

贈與配偶、子女、孫子女等直系血親公共設施保留地始得免徵贈與稅

財政部中區國稅局大屯稽徵所表示,贈與公共設施保留地,依都市計畫法第50條之1規定,須受贈對象為配偶、直系血親,始得免徵贈與稅,倘將公共設施保留地贈與兄弟姊妹等旁系血親則不適用免徵贈與稅之規定,納稅義務人仍應依法申報繳納贈與稅。

該所舉例說明,甲君114年度將名下1筆公告現值新臺幣(下同)300萬元之公共設施保留地贈與妹妹乙君,申報公共設施保留地扣除額300萬元,贈與淨額0元,無應納稅額。經該所審核,因受贈對象為旁系血親,不符合都市計畫法第50條之1規定,無免徵贈與稅之適用,又甲君當年度無其他贈與財產,經核定本次贈與總額300萬元,須繳納贈與稅5.6萬元〔(贈與總額300萬元—免稅額244萬元)*稅率10%〕。

被繼承人為經常居住我國境外之國民,其遺產稅申報扣除額有限制

財政部臺北國稅局表示,納稅義務人申報遺產稅,被繼承人如為經常居住中華民國境外之中華民國國民,或非中華民國國民,應注意其扣除額之列報範圍依法受有部分限制。

該局說明,被繼承人如為經常居住中華民國境外之中華民國國民,或非中華民國國民,其遺產稅課稅範圍僅就在中華民國境內之財產核課。而各項扣除額部分,依遺產及贈與稅法第17條第2項規定,納稅義務人申報遺產稅時,不得自被繼承人遺產總額中減除1配偶、直系血親卑親屬、父母及受扶養兄弟姊妹、祖父母等親屬扣除額,2亦不適用重度身心障礙扣除額、農業用地作農業使用扣除額及3死亡前6年至9年內繼承已納遺產稅之財產扣除等規定。另有關被繼承人死亡前依法應納稅捐及罰鍰(金)、未償債務、喪葬費、執行遺囑及管理遺產之直接必要費用等之扣除,則以在中華民國境內發生者為限。至於經常居住中華民國境外之認定,依遺產及贈與稅法第4條第3項及第4項規定,係指被繼承人死亡事實發生前2年內,在中華民國境內無住所者,或在中華民國境內無住所而有居所,且在死亡事實發生前2年內,在中華民國境內居留時間合計未逾365天者。

該局舉例,被繼承人甲君114年8月1日在國外去世,遺有配偶及2名成年子女,繼承人申報遺產稅時,列報配偶、2名子女、國外喪葬費等扣除額,經該局查得,甲君自110年1月1日出境至114年8月1日死亡止長達4年多期間均居住在境外,未曾返國入境,經戶政機關於112年4月15日逕為遷出登記,因甲君死亡前2年內在國內無住居所且未在我國境內居留逾365天,屬經常居住我國境外的國民,乃否准認列配偶等扣除額,核定遺產淨額新臺幣(下同)740餘萬元,補徵稅款74餘萬元。納稅義務人不服,申請復查主張甲君為我國國民,且設籍及生活經濟重心皆在我國境內,應減除配偶等扣除額,經該局依上開規定,以甲君為經常居住我國境外的國民,不得列報配偶等扣除額,而駁回其復查申請。

該局呼籲,民眾申報遺產稅時,得自遺產總額中扣除之項目金額,因被繼承人為經常居住我國境內或境外之國民而有不同,應注意相關法令規定辦理申報。

機關團體銷售貨物或勞務,亦應課徵營業稅!

某環境保護團體依法向主管機關立案成立,平時戮力推動環境保護教育,但為增加收入來源,預訂於115年4月4日兒童節舉辦「親子手做體驗課程」,並向參加民眾收取每人新臺幣1,000元不等之課程費用,是否需要報繳營業稅?

財政部高雄國稅局說明,依加值型及非加值型營業稅法(以下簡稱營業稅法)第1條規定,在中華民國境內銷售貨物或勞務及進口貨物,均應依本法規定課徵營業稅。同法第2條第1款規定,銷售貨物或勞務之營業人為營業稅之納稅義務人。又同法第6條第2款規定,非以營利為目的之事業、機關、團體、組織,有銷售貨物或勞務者,為營業人。因此,依法向主管機關登記或立案成立之教育、文化、公益、慈善機關或團體,如有銷售貨物或勞務情形,即屬營業稅法所稱之營業人,仍應依規定課徵營業稅。

該局進一步說明,前述環境保護團體預計舉辦親子手做體驗課程,並向民眾收取費用之情形,依前開營業稅法規定,係屬銷售勞務收入,應課徵營業稅,並應就每筆交易、每次銷售額,依「營業人開立銷售憑證時限表」規定,於交貨或收款時填寫5聯式「機關團體銷售貨物或勞務申報銷售額與營業稅繳款書」(407繳款書),並將第4聯及第5聯交付買受人作為記帳及扣抵憑證,並應於銷售之次月15日前,持第1、2、3聯向公庫繳納營業稅,並以第3聯作為銷售額申報憑證。

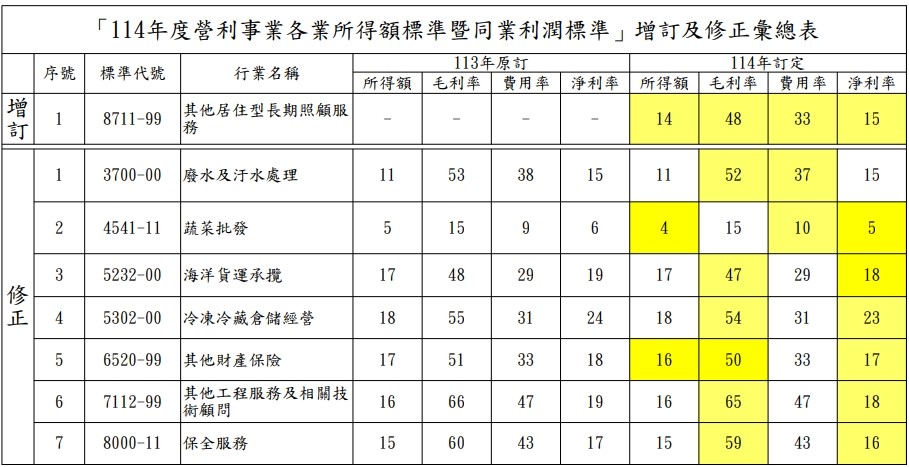

114年度營利事業各業所得額暨同業利潤標準修正重點說明

財政部臺北國稅局表示,「114年度營利事業各業所得額暨同業利潤標準」業經財政部備查,本次修正重點說明如下(詳附表):

一、增訂「8711-99其他居住型長期照顧服務」行業適用之所得額暨同業利潤標準。

二、修正「3700-00廢水及汙水處理」等7個行業適用之所得額暨同業利潤標準之毛利率、費用率及淨利率。

該局提醒營利事業應注意自身適用之行業別及所得額或同業利潤標準有無修正。

長期資產進項稅抵扣新規解析

台商應加強台帳管理,細化長期資產抵扣的全流程管控作業。

針對長期資產進項稅額抵扣,2026年1月30日,大陸財政部、稅務總局發布《長期資產進項稅額抵扣暫行辦法》(財政部稅務總局公告2026年第15號),並回溯自2026年1月1日執行。對非混合用途長期資產的抵扣規則、計算口徑、後續變動處理及合規管理分析如下。

一、適用範圍

新規適用的長期資產,涵蓋企業通過購買、自行生產、研發或建造,及接受投資、捐贈或抵債等取得的固定資產、無形資產和不動產。1固定資產包括構成實體的配套設備、工具、器具等;2無形資產則包括核心價值和權利基礎相關的法律權利與知識成果;3不動產則包括採暖、給排水、通風、中央空調、電梯、智慧化建築設備及配套設施等。

需要特別注意的是,租入的長期資產,施工現場臨時建築物與構築物、房地產開發企業自行開發且按存貨核算的房地產項目,都不適用本次新法。

二、抵扣規則

(一)專用於一般計稅方法計稅項目

長期資產專用於一般計稅方法計稅項目,進項稅額可全額抵扣。若後續發生以下兩類情形,需在變動當月計算不得抵扣的進項稅額,並做轉出處理。

(1)非正常損失:發生《增值稅法實施條例》規定,因管理不善造成貨物被盜、丟失、黴爛變質,和因違反法律法規導致貨物或不動產被依法沒收、銷毀、拆除等情形。

(2)用途改變:轉為專用於五類不允許抵扣項目,計算公式為:

不得抵扣的進項稅額=長期資產對應的進項稅額×淨值率

淨值率=(當月期初長期資產淨值÷長期資產原值)×100%

其中:長期資產原值為取得資產時的入帳價值,後續若發生資本化改造支出,就需按會計制度規定調整其原值;至於長期資產淨值則須按會計制度計提折舊或攤銷後的帳面餘額。

(二)專用於五類不允許抵扣項目

長期資產專用於1簡易計稅方法計稅項目、2免徵增值稅項目、3不得抵扣非應稅交易、4集體福利或6個人消費,以上這五類不允許抵扣項目的進項稅額不得抵扣,需全額計入資產成本。

若後續用途改變,轉為專用於一般計稅項目或混合用途,需在改變當月,按上述公式計算可抵扣進項稅額,並從銷項稅額中抵扣。

對於2026年新取得或資本化改造後,單項原值超過500萬元人民幣的長期資產,在轉為混合用途時,長期資產的淨值是按調整年限採用平均法計算的資產餘額,但需注意核算口徑差異,避免計算錯誤。

三、資產處置

企業整體處置單項長期資產時,在處置當月就須參照用途改變的調整規則,對進項稅額作一次性調整;若是部分處置,則要先按會計制度確認帳面價值,計算處置部分和剩餘部分的比例,再根據處置部分的比例,計算對應進項稅額並作相應調整。

四、日常管理

(1)扣稅憑證滯後的追溯調整

若長期資產已按會計制度計提折舊或攤銷後才取得扣稅憑證,企業需追溯計算進項稅額,將調整額隨同當年五類不允許抵扣項目相對應的進項稅額,一併進行納稅申報。

(2)違規責任追究

長期資產原值、折舊攤銷及淨值計算口徑,須與會計制度保持一致。若因未按新規抵扣,導致少繳或多退稅款,稅務機關將追繳稅款並加收滯納金,情節嚴重者將面臨行政處罰。