LSATaxnews 電子週報115年03月02日-115年03月06日

- 贈與房地產時土增稅及契稅負擔對象會影響贈與稅之計算

- 發票臨時用罄,先用次期發票開立再報備,避免漏開受罰

- 114年度綜合所得稅結算申報申請不適用稅額試算服務及變更郵寄地址作業,申請期限至115年3月16日止

- 報運國貨出口內外包裝皆應依規定標示產地,以免影響通關時效及違規受罰

- 將境外電商電子郵件載具歸戶至手機條碼,並於開獎前完成匯款設定,中獎獎金自動匯入指定金融帳戶

- 菸酒產製及申報留意常見違章態樣

- 訂定114年度個人出售房屋之財產交易所得計算規定

- 營業人註銷登記應於規定期限辦理營業稅申報,避免受罰

- 營利事業給付死亡員工退(離)職金、慰勞金、撫卹金、喪葬費及所領取勞工保險給付、勞工退休專戶之退休金,應否申報遺產稅?

- 投資AI境外或委託機構投資海外標的,如有獲利依法報稅

- 營利事業員工旅遊補助費用,應留意是否併計員工薪資所得扣繳所得稅

- 大陸金融許可證新規分析

贈與房地產時土增稅及契稅負擔對象會影響贈與稅之計算

財政部高雄國稅局表示,依遺產及贈與稅法施行細則第19條規定,不動產贈與移轉所繳納之契稅或土地增值稅,得自贈與總額中扣除。但如由贈與人代繳者,依遺產及贈與稅法第5條第1款規定應以贈與論,併入贈與總額中計算。民眾甲君於114年度,將土地公告現值及房屋評定現值合計新臺幣(下同)900萬元的房地贈與其子乙君,土地增值稅及契稅共繳納129萬元。原本應繳納贈與稅52.7萬元〔(900萬元—免稅額244萬元—129萬元)*稅率10%〕,甲君疼愛兒子,便代為出資繳納土地增值稅及契稅,在稅法上被視為另一筆贈與,導致應納贈與稅額增加為65.6萬元{〔(900萬元+129萬元)—免稅額244萬元—129萬元〕*稅率10%},多了12.9萬元。

長輩在規劃不動產傳承時,須注意若由長輩代受贈子女繳納「土地增值稅」及「契稅」,就會增加一筆可觀的稅金。在申報時務必保留已完納的稅單影本及相關資金支付證明。

發票臨時用罄,先用次期發票開立再報備,避免漏開受罰

財政部高雄國稅局表示,發票原則上不能跨期開立,但遇到假日或營業時間外買不到發票的緊急狀況,店家可以先使用「次一期」的發票,開立實際交易日期之發票交付買受人,惟應於假日後儘速向所轄國稅局報備提前使用次期統一發票之字軌號碼,並依規定辦理營業稅申報。

該局接獲民眾檢舉,轄內某商店因114年11—12月期發票用罄,又逢假日無法增購當期發票,於結帳收款時告知消費者因發票不足無法開立統一發票,該局隨即進行調查,因而查獲該營業人除被檢舉當日外,尚有其他營業日有漏未開立統一發票情事,除一併補徵本稅外,還須依稅捐稽徵法第44條及加值型及非加值型營業稅法第51條規定擇一從重處罰。

營業人銷售貨物或勞務時,應依規定主動開立統一發票予買受人,營業人或代理人可利用網路搜尋「足量發票代售點查詢」,即可掌握各代售點庫存情形,使用電子發票之營業人,如須增加電子發票字軌號碼組數,可至「財政部稅務入口網」線上申辦。

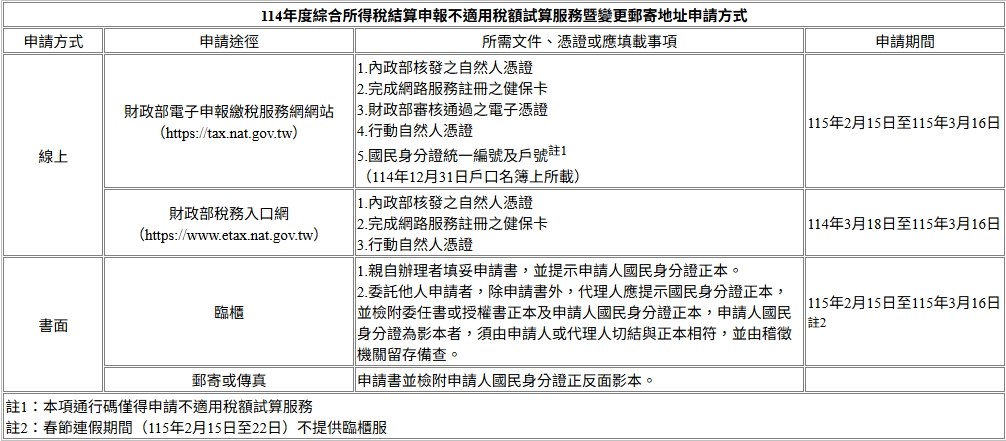

114年度綜合所得稅結算申報申請不適用稅額試算服務及變更郵寄地址作業,申請期限至115年3月16日止

財政部臺北國稅局表示,有關今(115)年5月份提供的114年度綜合所得稅結算申報稅額試算服務措施,為配合納稅義務人需求,相關配套措施申請期間為今年2月15日至3月16日。

該局說明,上開配套措施項目及申請人如下:

一、變更稅額試算通知書郵寄地址:限由納稅義務人提出申請。

二、申請自114年度綜合所得稅結算申報起不適用稅額試算服務:可由納稅義務人本人、配偶及扶養親屬提出申請。

該局進一步說明,申請不適用114年度綜合所得稅稅額試算服務,或申請變更稅額試算通知書的郵寄地址,除了可以透過網路線上申辦外,也可以書面方式採郵寄、傳真或至國稅局臨櫃提出申請,相關申請方式、所需文件、憑證及申請期間詳如附表。

一旦申請不適用稅額試算服務,以後年度毋需再逐年申請,國稅局將不再寄發稅額試算通知書等表單,納稅義務人應於每年報稅期間自行辦理結算申報。另自114年3月18日起已不再受理撤銷原申請不適用稅額試算服務,一經申請不適用稅額試算服務,以後年度將無法申請恢復適用。

報運國貨出口內外包裝皆應依規定標示產地,以免影響通關時效及違規受罰

高雄關表示,近來發現有出口人報運出口我國產殖水生生物,貨品外箱雖標示「MADE IN TAIWAN R.O.C」,惟內包裝卻標示有國外廠商公司名稱及國外地名,且未標示我國產地,除責令辦理退關,另移請主管機關經濟部國際貿易署(下稱貿易署)議處,請出口人報運出口貨物務必確認產地標示,並應符合貿易法相關規定,以免違規無法順利通關及受罰處分。

高雄關進一步說明,出口我國產製(殖)貨品,依貿易法第17條第2款、貨品輸出管理辦法第14條、第15條第2項及「輸出貨品未依規定標示產地或產地標示不實案件處理原則」第2點第1款規定,不得有未依規定標示來源識別、產地或標示不實之行為,除須於貨品本身、內包裝或外包裝標示產地,其標示方式應具顯著性及牢固性外,嚴禁加註外國地名、國名或其他足以使人誤認係其他產地之文字或圖案,例如國外廠商名稱、地址、電話、傳真或網址等資訊。

高雄關呼籲,為維護我國出口之產品信譽及貿易利益,出口貨物請依貿易法及貨品輸出管理辦法等相關規定,正確標示產地。如經查獲未依規定標示產地或產地標示不實者,海關將移請貿易署議處。出口人倘有貨品本身、內包裝或外包裝標示相關疑問,建議於報運貨物出口前洽詢貿易署,以利通關順暢並維護自身權益。

將境外電商電子郵件載具歸戶至手機條碼,並於開獎前完成匯款設定,中獎獎金自動匯入指定金融帳戶

財政部臺北國稅局說明,依統一發票使用辦法第7條之1規定,境外電商營業人銷售電子勞務予境內自然人,應開立雲端發票交付消費者。境外電商係以民眾消費時留存之電子郵件信箱作為儲存雲端發票之載具,因此,民眾向境外電商購買電子勞務時,務必填寫正確有效之電子郵件信箱。

民眾於當期統一發票開獎「前」將境外電商電子郵件載具歸戶至手機條碼,並於財政部電子發票整合服務平台完成匯款設定,開獎後平台自動幫您對獎,中奬獎金亦會直接匯入指定之金融帳戶。

菸酒產製及申報留意常見違章態樣

為落實菸酒稅申報及健全菸酒產銷秩序,產製應課徵菸酒稅產品之廠商,應依菸酒管理法有關規定取得許可執照,於產製前向工廠所在地國稅局辦理廠商及產品登記,並於產製應稅菸酒出廠之次月15日前向公庫繳納應納稅額及向國稅局辦理申報。

財政部高雄國稅局彙整常見違規或疏失態樣如下,並呼籲菸酒稅產製廠商自行檢視並依規定報繳菸酒稅:

一、未辦理廠商或產品登記即產製應稅菸酒出廠。

二、短報或漏報出廠數量。

三、免稅菸酒未經補稅擅自銷售或移作他用。

四、停止出廠期間仍產製應稅菸酒。

五、原料或成品數量與帳載不符。

六、酒精度與標示不符。

七、料理酒含鹽量未達標準。

八、以試飲名義出廠或在廠內供員工自用,未依規定報繳菸酒稅。

九、以食用酒精添加香料製成酒品,未按其他酒類申報繳納,課稅類別申報不實。

菸酒稅產製廠商如有短漏報稅款等違章情事,在未經檢舉、未經稅捐稽徵機關或財政部指定調查人員進行調查前,依稅捐稽徵法第48條之1規定,自動補報並補繳所漏稅款及加計利息,可免予處罰。

訂定114年度個人出售房屋之財產交易所得計算規定

財政部於今(4)日訂定發布「114年度個人出售房屋之財產交易所得計算規定」,適用於計算舊制之房屋交易所得。

財政部表示,我國自105年起實施房地合一課徵所得稅新制,個人交易105年1月1日以後取得之房地屬新制課稅範圍,應以房地實際成交價格為基礎計算房地交易所得課稅;個人出售之房屋如非屬新制課稅範圍,應適用舊制,即依所得稅法第14條第1項第7類規定計算房屋交易所得,併入綜合所得總額辦理結算申報課稅。

財政部說明,個人出售適用舊制之房屋,應依實際交易金額核實計算所得;其未申報房屋交易所得,或無法證明交易時之實際成交金額或原始取得成本者,114年度稽徵機關應按下列標準計算其所得額:

一、房地總成交金額或每坪單價達下列「一定金額門檻」者,應以實際房地總成交金額,按出售時之房屋評定現值占公告土地現值及房屋評定現值總額之比例,計算歸屬房屋之收入,再以該收入之20%計算其出售房屋之所得額。114年度下列「一定金額門檻」與113年度相同:

(一)臺北市:房地總成交金額(含車位)新臺幣(下同)6,000萬元以上,或每坪單價(以不含車位房地總成交金額除以不含車位房屋所有權登記總坪數計算)120萬元以上。

(二)新北市:房地總成交金額(含車位)4,000萬元以上,或每坪單價75萬元以上。

(三)桃園市、新竹縣、新竹市、臺中市、臺南市及高雄市:房地總成交金額(含車位)3,000萬元以上,或每坪單價50萬元以上。

(四)其他地區:房地總成交金額(含車位)2,200萬元以上,或每坪單價35萬元以上。

二、未達前述「一定金額門檻」者,應按房屋評定現值之一定比率計算其房屋交易所得額。該比率由各地區國稅局實地調查並按區域適度分級訂定,114年度考量部分地區經濟發展程度及與鄰近地區衡平,分別調增該等地區之所得額標準1%至5%,以反映地區差異及市場行情。

財政部表示,114年度適用舊制課稅之房屋交易所得設算標準係參照當年度實際經濟情況及房屋市場交易情形核定,以期設算所得更貼近實際所得。納稅義務人於稽徵機關調查時,如認為設算所得額高於實際所得額,惟因年代久遠未完整保存原始取得成本資料者,得請稽徵機關依據納稅者權利保護法第11條規定協助查明,俾使適用舊制之房屋交易所得者合理負擔其所得稅負。

營業人註銷登記應於規定期限辦理營業稅申報,避免受罰

依加值型及非加值型營業稅法(以下簡稱營業稅法)第35條規定申報營業稅之營業人在決定結束營業、完成註銷稅籍登記手續後,常誤以為已完成營業稅相關程序,卻忽略仍需辦理註銷當期之營業稅申報,致因逾期申報而遭受處罰。

財政部高雄國稅局表示,營業稅法第35條第1項規定:「營業人除本法另有規定外,不論有無銷售額,應以每2月為一期,於次期開始15日內,填具規定格式之申報書,檢附退抵稅款及其他有關文件,向主管稽徵機關申報銷售額、應納或溢付營業稅額。其有應納營業稅額者,應先向公庫繳納後,檢同繳納收據一併申報。」同法第49條規定:「營業人未依本法規定期限申報銷售額或統一發票明細表,其未逾30日者,每逾2日按應納稅額加徵1%滯報金,金額不得少於新臺幣1,200元,不得超過新臺幣12,000元;其逾30日者,按核定應納稅額加徵30%怠報金,金額不得少於新臺幣3,000元,不得超過新臺幣30,000元。其無應納稅額者,滯報金為新臺幣1,200元,怠報金為新臺幣3,000元。」同法施行細則第33條第1項規定:「依本法第35條規定申報之營業人有合併、轉讓、解散或廢止營業者,應於事實發生之日起15日內填具當期營業稅申報書、連同統一發票明細表及有關退抵稅款文件,申報主管稽徵機關查核。其有應納營業稅額者,應先向公庫繳納後,檢同繳納收據一併申報。」爰依前揭規定,營業人註銷稅籍登記,不論有無銷售額,仍須於註銷之日起15日內申報當期銷售額及應納稅額。

該局舉例說明,甲商號經商業登記主管機關同意其自115年1月14日註銷,其於同日向稽徵機關辦理稅籍註銷登記,雖依規定如期申報114年11-12月(期)營業稅銷售額與稅額,卻誤認為115年1月1日至1月14日註銷當期無銷售貨物或勞務可免辦申報,嗣經國稅局查獲時已逾申報期限30日,乃依營業稅法第49條規定處以怠報金新臺幣3,000元。

高雄國稅局解釋,營業人原則上係以每二個月為一期,於次期開始15日內申報。當營業人發生合併、轉讓、解散或廢止營業(如申請註銷稅籍)等情事時,申報期限則適用同法施行細則第33條第1項的特別規定,應於「事實發生之日起15日內」,填具當期營業稅申報書,連同統一發票明細表等文件向主管稽徵機關申報。以甲商號為例,115年1月14日申請註銷,依法應於事實發生日(1月14日)起算15日內,即115年1月29日(含)前,辦理115年1-2月(期)營業稅申報,而非3月15日。

營業人結束營業時,請務必確認申報期限,依限完成註銷當期營業稅申報義務,切勿因一時疏忽而荷包失血。

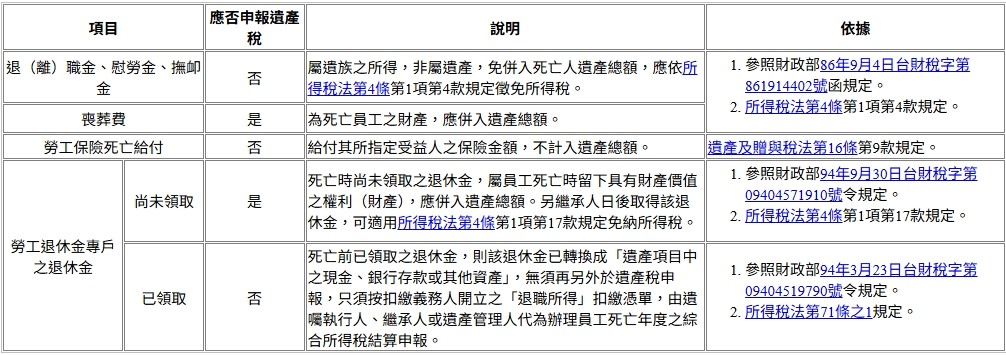

營利事業給付死亡員工退(離)職金、慰勞金、撫卹金、喪葬費及所領取勞工保險給付、勞工退休專戶之退休金,應否申報遺產稅?

邇來有民眾至遺贈櫃檯詢問,營利事業給付死亡員工之退(離)職金、慰勞金、撫卹金及喪葬費,與所領取勞工保險給付、勞工退休金專戶之退休金等是否應申報遺產稅?

財政部高雄國稅局說明,員工若於辦理退休前不幸死亡,(一)由雇主給付之「退(離)職金」、「慰勞金」或「撫卹金」,該類給付係因員工死亡而產生,並非其留下之財產,免予計入該名員工之遺產總額申報,而係屬於遺族之所得,應依所得稅法第4條第1項第4款規定徵免所得稅;(二)然給付予死亡員工「喪葬費」,則屬該名死亡員工之財產,則應併入其遺產總額申報。另(三)勞工保險死亡給付部分,依遺產及贈與稅法第16條第9款規定,約定於被保險人死亡時,給付其所指定受益人之勞工保險金額,屬不計入遺產總額,即該筆保險死亡給付無須申報遺產稅。但是(四)勞工個人退休金專戶之退休金,係雇主歷年為員工提繳之本金及孳息,則屬員工個人所有,若於死亡前尚未領取,性質上屬於員工死亡時遺留之財產,應併入遺產總額申報;若退休金於死亡前已領取,則該退休金已轉換成「遺產項目中之現金、銀行存款或其他資產」申報遺產稅,自然無須再另外於遺產稅申報該筆退休金,只須按扣繳義務人開立之「退職所得」扣繳憑單,依所得稅法第71條之1規定,由遺囑執行人、繼承人或遺產管理人於期限內代為辦理員工死亡年度之綜合所得稅結算申報。

高雄國稅局特別彙整常見樣態,以免發生漏報或誤報情事:

因死亡而退職之員工所取得之各項給付,其稅法上課稅性質有所不同。

投資AI境外或委託機構投資海外標的,如有獲利依法報稅

全戶海外所得(非中華民國來源所得及香港、澳門來源所得)也許未達新臺幣(以下同)100萬元而不用申報,但114年度如獲利大增,務必向委託機構查明並依法報稅。

財政部高雄國稅局說明,納稅義務人辦理綜合所得稅結算申報時,全戶當年度海外所得合計達100萬元,即應全數計入基本所得額申報,併同所得基本稅額條例第12條第1項規定其他各款所得合計數(即基本所得額=綜合所得淨額+海外所得+特定保險給付+未上市櫃股票交易所得……),減除免稅額750萬元(113及114年度均適用)後,依同條例施行細則第14條規定報繳基本稅額。所以免稅額750萬元是全部基本所得額的減項,有些人卻誤以為海外所得本身750萬元以下就不用申報,又因往年獲利未達報稅門檻所以沒有申報,在投資收益突然大增的年度也疏於注意而短漏報造成漏稅,都是經常發生的違章情形。

該局進一步表示,海外所得應於给付日所屬年度計入基本所得額,只要所得已實現,不論是否匯回臺灣,皆應依法申報。1以投資股票為例,係以「交割日」所屬年度為準;如果是2基金受益憑證交易所得,就是「契約約定核算買回價格之日」所屬年度;3海外基金如果是轉換,轉換即為贖回原基金,並以贖回基金之金額,再重新投資購買新基金,因此於基金轉換當年度即應計算原基金損益申報納稅。

海外所得非屬結算申報時稽徵機關提供查調之所得範圍,記得逐年向委託機構查明所得明細,並依法申報基本所得額,相關通知明細如已標示為海外「所得」,自不能再按標準費用率重複扣除成本及必要費用,以免受罰;若發現有未依規定申報情形,在未經檢舉或未經稽徵機關調查前,請儘速向所轄各分局、稽徵所自動補報補繳稅款並加計利息,可適用相關免罰規定。

營利事業員工旅遊補助費用,應留意是否併計員工薪資所得扣繳所得稅

財政部臺北國稅局表示,營利事業舉辦全體員工均可參加之員工旅遊所支付之費用,不論是否已依法成立職工福利委員會,均免視為員工之所得;但如以現金定額補貼或僅招待特定員工旅遊,則應併計受補貼或受招待員工之所得課稅。

該局說明,依財政部83年9月7日台財稅第831608021號函規定,營利事業如以現金定額補貼或僅招待特定員工旅遊所支付之費用,屬對員工之補助,若已成立職工福利委員會者,應認屬各該員工之其他所得,並由該職工福利委員會向所轄稅捐稽徵機關申報免扣繳憑單;至補助金額超過職工福利金動支標準部分,確由營利事業負擔者,或未成立職工福利委員會者,營利事業應合併員工薪資所得扣繳所得稅。

該局舉例,甲公司未成立職工福利委員會,於114年10月舉辦員工國外旅遊,針對114年上半年度業績達成率高於責任目標10%以上之員工,補助旅遊費用1萬元,則甲公司對符合特定條件員工給予之補助,應併計員工之薪資所得扣繳所得稅。

營利事業等組織舉辦員工旅遊所支付之費用,請留意前述規定,如有應視為員工之其他所得或薪資所得情形,扣繳單位應依規定申報扣(免)繳憑單。

大陸金融許可證新規分析

台資銀行應重點關注6月1日實施的金融許可證新規強化內控合規管理。

2026年2月大陸金融監管總局修訂發布了《銀行保險機構授權管理辦法》,該辦法將於2026年6月1日起正式施行。台資銀行應重點關注新規要求將許可證納入內控合規管理範疇,健全授權管理制度並設置授權管理崗位,定期組織開展許可證核查。

對於台資銀行而言,許可證種類沒有發生變化,不像保險機構從「保險許可證」變為「金融許可證」,但管理要求更為規範,將導致銀行內控合規成本提高。

1、制度與崗位角度

在總行及分支機構層面設置「授權管理崗位」,負責許可證的日常管理工作。在制度層面要明確具體的管理制度,包括許可證保管、公示、使用、交接、檢查等各環節管理流程和工作要求。

根據新規要求,銀行應在每年度結束後兩個月內向監管部門報送年度授權管理情況報告,內容包括授權管理基本情況,人員設置情況,許可證遺失、損壞情況,核查發現主要問題,整改及內部問責情況等。

新規還要求銀行建立定期的自查機制,確保許可證資訊與工商等級資訊一致。尤其是當銀行網點發生遷址或更名時,必須先辦理許可證,後辦理營業執照變更。此外,還需要核查許可證新領、換領、損壞、遺失、繳回、公示、公告等管理情況,若核查發現問題要及時整改。存在重大違法違規行為或者重大風險隱患的,應及時向監管部門報告。

具體而言,首先銀行必須落實許可證保管核查工作,對許可證的存放環境和物理狀態進行查看,檢查是否存在污損、遺失等情況。其次,證照一致性核查,即定期檢查許可證記載的相關資訊是否與最新的行政許可決定文件、營業執照完全一致。再者,公示合規核查,根據新規要求,銀行機構不僅許可證原件需要在顯著位置進行公示,還應同步公示業務範圍、主要負責人、經營區域等資訊。上述公示事項內容發生變更的,還應在十日內更換公示內容。

還有,管理層和合規部門還應核查制度與流程的落地情況,像是崗位責任是否落實到人;許可證領取與交接是否有完整登記記錄,確保責任鏈條清晰;相關檔案是否均已歸檔備查。最後,新領、換領許可證後,核查是否在規定時間內通過官網或官方微信公眾號、公開發行報刊上進行了公告,是否向市場監督管理部門辦理了變更登記。

2、行政處罰角度

新規細化了處罰標準,明確採用雙罰制。當銀行未按規定新領、換領、繳稅許可證;未按規定公示公告;遺失或損壞許可證未向監管機關報告;未有效落實許可證合規管理要求;因管理不善導致許可證遺失或因管理不善導致許可證損壞這類情形,不僅機構有被問責的壓力,直接負責的主管人員也可能面臨個人處罰風險。

3、業務角度

對於取得保險代理業務許可的銀行而言,必須根據新規對合作的保險機構的資質情況進行嚴格審查。如果保險機構未在2026年6月1日至2028年5月31日期間內完成換證,銀行必須立即終止合作,否則將面臨合規風險。