LSATaxnews 電子週報114年03月31日-114年04月04日

- 營利事業、機關、團體及執行業務事務所自114年4月28日起可線上查詢113年度所得資料

- 營利事業列報佣金支出須提示仲介勞務事實證明文件

- 企業出售原購買之自用乘人小汽車須開立統一發票繳納營業稅

- 檢舉逃漏稅,具體事證不可缺

- 營業人應依限據實上傳電子發票

- 個人將自有房屋出租收取租金,應申報租賃所得

- 遭冒名檢舉可透過書面聲明書撤銷

- 繼承人拋棄繼承所涉遺產稅扣除額之相關規定

- 廠商報運進口貨物對應加計費用有疑義可向海關申請估價預審

- 購買節能電器申請退還減徵貨物稅留意申請期限,線上申辦確認完成申請程序

- 113年度營利事業所得稅電子結(決)算申報系統程式可至財政部電子申報繳稅服務網站下載

- 居留天數滿183天之外僑,可利用網路報稅

- 同一年度有2次以上贈與者須合併申報,以免漏報遭處罰鍰

- 勿將預付款項申報為進口完稅價格應減費用,以免受罰

- 使用電子發票節能減碳,強化ESG永續報告書資訊揭露,提升企業形象

- 帳列商品報廢,應有廢棄或毀滅事實之證明文件

- 財政部推動房屋租金支出特別扣除額利民政策

- 個人出售未上市(櫃)公司股票應如何申報所得稅

- 被繼承人死亡前應納未納之當年度地價稅及房屋稅,可按生存天數比例自遺產總額中扣除

- 遺產稅課稅級距金額自114年1月1日起調整

- 高雄關提醒業者正確申報「紙皮核桃」貨品分類號列,以利通關

- 產創投資抵稅優惠 三提醒

- 公益團體報稅 避開三地雷

營利事業、機關、團體及執行業務事務所自114年4月28日起可線上查詢113年度所得資料

財政部中區國稅局表示,為加強報稅服務,自今(114)年4月28日起至6月2日止,國內營利事業、機關、團體及執行業務事務所及其委託代理人,可利用電子憑證透過財政部稅務入口網(https://www.etax.nat.gov.tw)查詢113年度所得資料。

苗栗分局說明,國內營利事業、機關、團體及執行業務事務所得以下列二種方式查詢:

一、自行查詢者:

營利事業持經濟部核發之工商憑證IC卡或機關、團體及執行業務事務所持組織及團體憑證管理中心核發留有統一編號資訊之組織及團體憑證IC卡查詢。

獨資、合夥組織之營利事業,除可利用工商憑證IC卡查詢外,亦得以所得年度結束日(113年12月31日)已向稽徵機關完成登記之負責人所持有內政部核發之自然人憑證或已申辦「健保卡網路服務註冊」之全民健康保險保險憑證查詢。但於113年度期間有歇業、註銷、廢止或經主管機關撤銷登記及獨資組織之營利事業有變更負責人情事者,則不適用。

二、委任代理人代為查詢者:

國內營利事業、機關、團體及執行業務事務所於今年4月1日起至6月2日止以其符合前揭規定的電子憑證,透過財政部稅務入口網線上授權機制,委任代理人後,由代理人於同年4月28日至6月2日以其電子憑證查詢。

該分局進一步說明,提供查詢的所得資料範圍為扣繳義務人、營利事業或信託契約之受託人依規定於今年2月5日前彙報稽徵機關之各類所得扣繳暨免扣繳憑單、股利憑單、緩課股票轉讓申報憑單(含促進產業升級條例、生技新藥產業發展條例、生技醫藥產業發展條例及中小企業發展條例專用)、智慧財產權作價入股股票轉讓(或屆期未轉讓)申報憑單、信託財產各類所得憑單及信託財產緩課股票轉讓所得申報憑單。

該分局特別提醒,稽徵機關提供查詢的所得資料係來自各憑單填發單位申報之各式憑單歸戶後的資料,僅為申報所得稅的參考,納稅義務人如有所查得資料以外之其他所得,仍應依法辦理申報,以免遭補稅及處罰。

營利事業列報佣金支出須提示仲介勞務事實證明文件

財政部中區國稅局表示,佣金支出係營利事業對經紀人、代理人或代銷商因介紹或代理銷售該事業之產品或服務,而由該事業支付之報酬。而有無支付佣金之必要,應以該經紀人、代理人或代銷商有無實際提供仲介勞務為判斷標準,若無實際提供仲介勞務,雖形式上具備有合約書及付款證明,亦難認該項支出為經營本業所必需之必要或合理費用。

該局舉例說明,國內A公司111年度營利事業所得稅列報外銷佣金支出300萬元,占出口貨物價款30%。A公司提示與國外B公司簽訂的佣金合約及匯款證明等資料,惟查該佣金合約並未載明國外B公司提供仲介勞務內容或佣金計算方式,且其所稱國外B公司之仲介對象國外C公司,在佣金合約簽訂之前即有直接業務往來,縱A公司形式上簽訂佣金合約,尚難認A公司須透過國外B公司居間仲介,方能完成與國外C公司之交易,爰否准認列該項支出,予以調整補徵稅款60萬元。

營利事業如有和經紀人、代理人或代銷商簽訂仲介契約,務必妥善保存雙方往來文件,連同各類證明文件列報佣金支出,避免因資料不齊而被剔除。

企業出售原購買之自用乘人小汽車須開立統一發票繳納營業稅

財政部中區國稅局表示,如企業出售原購買之自用乘人小汽車時應特別留意,即使售價低於原購進價格,原購進取得之進項稅額亦未扣抵銷項稅額,但出售時仍須開立統一發票報繳營業稅,否則經查獲後除補稅外並將遭受處罰。

該局進一步說明,企業購入自用乘人小汽車大多係供該企業高級員工所使用,與酬勞高級員工之性質並無不同,依加值型及非加值型營業稅法第19條第1項第5款規定,自用乘人小汽車不得扣抵銷項稅額,惟企業於日後出售該自用乘人小汽車,屬在中華民國境內銷售之貨物,依財政部80年1月7日台財稅字第790459873號函規定,除符合同法第8條第1項第22款規定,依第四章第二節規定計算稅額之營業人,銷售其非經常買進、出而持有之固定資產免徵營業稅外,仍應依規定課徵營業稅。

若有出售原購買之自用乘人小汽車未開立統一發票報繳營業稅情事,於未經檢舉、稽徵機關或財政部指定之調查人員進行調查前,已自動補開補報繳者,可依稅捐稽徵法第48條之1規定免予處罰。

檢舉逃漏稅,具體事證不可缺

財政部中區國稅局表示,接獲檢舉時,稽徵機關會通知檢舉人限期補正或提供新事證,若逾期未提供,依「各級稽徵機關處理違章漏稅及檢舉案件作業要點」第16點規定,得免議存查。

該局舉例說明,檢舉人僅提供某大飯店喜宴照片及新人喜帖,檢舉該飯店承接喜宴,漏開發票逃漏稅捐,經通知限期補正或提供具體事證,例如交易憑證(如合約書、訂單)及付款證明(如匯款單、信用卡簽單、現金簽收單)供核,逾期未提供,稽徵機關依上開規定予以免議。

營業人應依限據實上傳電子發票

財政部中區國稅局表示,自114年1月1日起,營業人銷售貨物或勞務開立電子發票,應於開立後翌日起算7日(買受人為營業人)或2日(買受人為非營業人)內,將電子發票及相關必要資訊據實傳輸至財政部電子發票整合服務平台(下稱大平台)存證,未依限或未據實傳輸者,國稅局將通知限期補正,並得處新臺幣1,500元以上15,000元以下罰鍰,屆期未補正或補正不實,得按次處罰。

該局進一步說明,為鼓勵營業人自行檢視開立電子發票及相關必要資訊傳輸存證之時效及正確性,於未經檢舉、未經國稅局通知限期補正或財政部指定之調查人員進行調查前,自行發現存證資訊有漏誤情事,並已據實補正傳輸至大平台存證者,免予處罰且可不計入違章次數。

營業人應確實依「營業人開立電子發票應傳輸至財政部電子發票整合服務平台存證之資訊範圍及時限表」規定傳輸電子發票至大平台存證,並建立檢核機制,及時修正錯誤。

個人將自有房屋出租收取租金,應申報租賃所得

財政部臺北國稅局表示,個人如將自有房屋出租予他人收取租金,屬於租賃收入,於扣除成本及一切必要費用後,應納入個人綜合所得總額申報繳納綜合所得稅。

該局說明,個人出租自有房屋所收取之租金,應依所得稅法第14條第1項第5類規定,主動申報租賃所得,併入個人綜合所得總額課稅,如未能提出相關成本費用之證明文件,可依各年度財產租賃必要損耗及費用標準規定計算其成本費用。

該局舉例說明,甲君112年間於某大學附近將其自有房屋隔成多間套房出租予學生,每間套房每月收取5,000元至1萬元不等租金,經該局深入查核,查獲甲君個人銀行帳戶中有多筆房租款項,惟甲君112年度綜合所得稅結算申報並未列報該等租賃所得,因甲君未能提示租金收入之必要成本及費用等證明文件,該局遂以查獲漏報租金收入100餘萬元,減除43%必要費用計算租賃所得,經核算其漏報租賃所得60餘萬元,除補徵稅額外,並依規定處以罰鍰。

如有出租房屋收取租金,應主動申報租賃所得,若發現有漏未申報之情事,請儘速依稅捐稽徵法第48條之1規定,向稅捐稽徵機關補報並補繳稅款,可加息免罰。

遭冒名檢舉可透過書面聲明書撤銷

財政部中區國稅局表示,民眾若發現自己被冒名檢舉,可以透過書面聲明並附上身分證明文件,即可撤銷檢舉人的身分,避免不必要的困擾。

中區國稅局說明,檢舉人向稽徵機關檢舉違章漏稅案件,須提供檢舉人及被檢舉者之姓名和地址、所檢舉違章漏稅事實及可供偵查之事證;若提供事證不足,稽徵機關會通知檢舉人於10日內補正或提供新的證據,並於案件辦結後函復檢舉人。因此,當稽徵機關發函時,冒名檢舉事項終究會被發現。

該局強調應以真實身分提出檢舉,稽徵機關會嚴格保密檢舉人身分,且所有檢舉案件資料將由專責人員保管並封存,再交由承辦人員查核。該局呼籲民眾切勿因擔心個人身分曝光,而以他人姓名檢舉,避免觸法及引發糾紛。

繼承人拋棄繼承所涉遺產稅扣除額之相關規定

財政部中區國稅局表示,依遺產及贈與稅法第17條第1項第1款至第5款規定如下:被繼承人遺有配偶者,自遺產總額中扣除400萬元(113年調整為553萬元);繼承人為直系血親卑親屬者,每人得自遺產總額中扣除40萬元(113年調整為56萬元),其有未成年者,並得按其年齡距屆滿成年之年數,每年加扣40萬元(113年調整為56萬元);被繼承人遺有父母者,每人得自遺產總額中扣除100萬元(113年調整為138萬元);前3款所定之人如為身心障礙者權益保障法規定之重度以上身心障礙者,或精神衛生法規定之嚴重病人,每人得再加扣500萬元(113年調整為693萬元);被繼承人遺有受其扶養之兄弟姊妹、祖父母者,每人得自遺產總額中扣除40萬元(113年調整為56萬元),其兄弟姊妹中有未成年者,並得按其年齡距屆滿成年之年數,每年加扣40萬元(113年調整為56萬元),惟依同條第2項規定,繼承人中拋棄繼承權者,不適用第1項第1款至第5款扣除之規定。是以,繼承人如果拋棄繼承,則喪失原本屬於該名繼承人之扣除額權利。

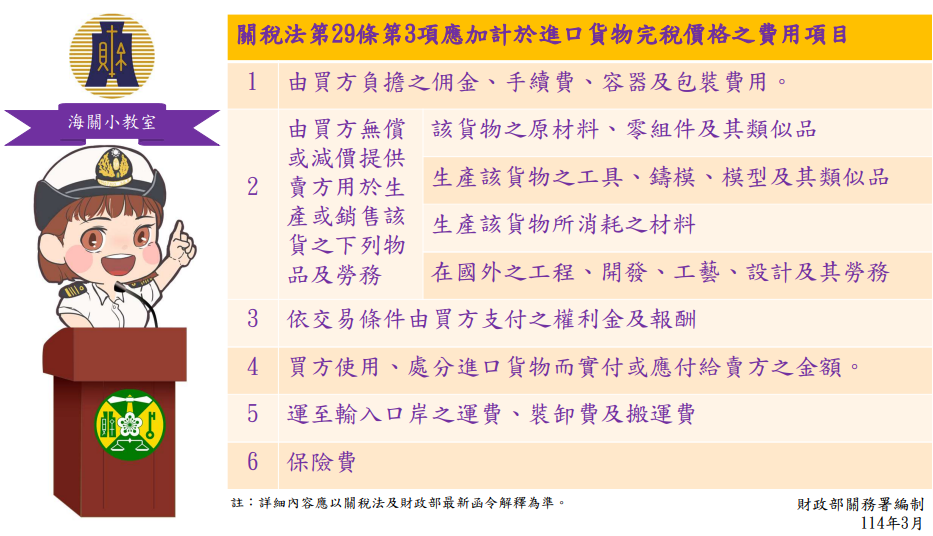

廠商報運進口貨物對應加計費用有疑義可向海關申請估價預審

財政部關務署表示,進口人於報運進口貨物時,對於進口貨物應計入完稅價格之費用有疑義,可向海關申請估價預先審核,避免因未申報相關費用而須補稅或送查價,影響通關速度。

關務署說明,依關稅法第29條規定,進口貨物之完稅價格以該進口貨物之交易價格作為計算根據。所謂交易價格指進口貨物由輸出國銷售至我國實付或應付之價格;亦即買方就該進口貨物,實際已支付或應支付給賣方或其代理人之支付總額為計算基準,是以,佣金、手續費、設計費用及權利金等費用均應列入完稅價格,海關如發現前述應加計於完稅價格之費用有漏報情事,將予以增估補稅。倘進口人對進口貨物完稅價格應加計費用有疑義,可於貨物進口前向海關申請估價預先審核,申請時請填具預先審核申請書並檢附必要文件,預先審核結果於3年內有效。

購買節能電器申請退還減徵貨物稅留意申請期限,線上申辦確認完成申請程序

財政部臺北國稅局表示,於114年6月14日前購買符合經濟部核定能源效率第1級或第2級之新電冰箱、新冷暖氣機或新除濕機(以下簡稱節能電器),非供銷售且未退換貨者,可於購買日之次日起6個月內向任一國稅局申請退還減徵之貨物稅,逾期則無法申請退還。

該局說明,上述6個月內的申請期限,是自購買節能電器取得統一發票或收據所記載之交易日期次日起算,可透過財政部稅務入口網/稅務資訊/購買節能電器退還減徵貨物稅專區/消費者線上申請,利用網際網路線上申請,可選擇簡化身分認證方式(限直撥退稅),無須使用憑證及讀卡機,登入後輸入買受人、憑證及電器產品等資訊,並上傳退稅帳戶存摺封面(或是載有買受人帳戶資訊的證明檔案)及相關附件影像檔案,確認送出並取得「收件編號」,即完成申請程序,快速又方便。

該局舉例說明,A君於114年3月2日購買能源效率第2級之新除濕機,所取得統一發票記載交易日期為114年3月2日,其申請期限為購買日之次日(即114年3月3日)起算6個月內,即A君可於114年9月2日前透過前揭途徑線上申請退還減徵貨物稅,經確認相關資訊無誤送出後,系統將自動於頁面顯示英文字母E開頭之14碼「收件編號」,始代表申請成功。

113年度營利事業所得稅電子結(決)算申報系統程式可至財政部電子申報繳稅服務網站下載

財政部中區國稅局表示,113年度營利事業所得稅結算申報期間自今(114)年5月1日起至6月2日止,並於今年4月15日起提供申報程式下載,營利事業或稅務代理人可至財政部電子申報繳稅服務網站(https://tax.nat.gov.tw)下載申報軟體(路徑:首頁/營利事業所得稅/營所稅結(決)算申報/軟體下載與報稅),相關申報檔案格式業於財政部財政資訊中心網站(https://www.fia.gov.tw)公告,請營利事業或稅務代理人多加利用網路辦理申報。

該局進一步說明,為便利營利事業使用網路申報服務,申報113年度租稅減免明細表,新增第A18頁「中小企業發展條例增僱員工薪資費用加成減除申報明細表」及第A18-1頁「中小企業發展條例員工加薪薪資費用加成減除申報明細表」;並因應113年度已無適用廢止前促進產業升級條例第9條新興重要策略性產業五年免稅及第10條承受其他新興重要策略性產業已核准免稅設備案件,刪除第A25頁,原第26頁調整為第A25頁及刪除已不適用法令之第A31頁「嚴重特殊傳染性肺炎員工防疫隔離假薪資費用加倍減除申報明細表」。

居留天數滿183天之外僑,可利用網路報稅

財政部北區國稅局表示,在臺的外籍人士,即使在臺灣沒有戶籍,但若在1年內居留滿183天,即符合「中華民國境內居住的個人」身份,請務必記得在隔年的5月,針對我國來源所得及境外雇主就其於臺灣提供服務所給予的報酬,申報綜合所得稅。

113年度外僑所得稅申報期將於114年5月1日開始,申報繳納期限至114年6月2日截止。該局提醒在臺的外籍人士注意自身的居留天數,務必在期限內完成報稅,以保障自身的合法權益。

該局進一步說明,外僑納稅義務人在申報期間可至財政部電子申報繳稅服務網站(https://tax.nat.gov.tw),目前提供給外籍人士使用的「外僑綜合所得稅電子結算申報繳稅系統」,有中、英文兩種版本,均可利用下列四種登入方式進入申報系統,線上完成申報:

1.外來人口自然人憑證。

2.健保卡+註冊密碼。

3.經財政部審核通過的電子憑證。

4.「統一證號」+「護照號碼或居留證號或許可證號」。

外僑納稅義務人繳納綜合所得稅,除了可以持繳款書至代收稅款的金融機構及四大便利商店(應納稅額在新臺幣3萬元以下)繳納稅款外,還可使用信用卡或晶片金融卡進行線上繳稅。退稅方式與本國人相同,除了可採用一般的支票退稅外,也可以利用本人、配偶或申報受扶養親屬在郵局存簿儲金、劃撥儲金或金融機構的新臺幣存款帳戶辦理轉帳退稅。

同一年度有2次以上贈與者須合併申報,以免漏報遭處罰鍰

財政部臺北國稅局表示,最近發現納稅義務人於同一年度有2次以上贈與,於申報後一次贈與稅時,漏未將當年度前次贈與財產合併申報,經查獲後遭補稅處罰之情形。

該局指出,依遺產及贈與稅法規定,贈與稅納稅義務人每年(採曆年制即自每年1月1日至12月31日)得自贈與總額中減除免稅額(114年為244萬元),「一年內」贈與他人之財產總值超過贈與稅免稅額時,應在超過免稅額之贈與行為發生後30日內申報贈與稅;而贈與人在「同一年」內有兩次以上之贈與行為時,應在辦理後一次贈與稅申報時,將「同一年度」內以前各次之贈與事實及納稅情形,合併申報。

該局舉例說明,甲君113年1月4日贈與兒子現金244萬元,在贈與稅免稅額額度內,可以免申報贈與稅,又於113年12月5日贈與A上市公司股票予女兒,依贈與日收盤價計算贈與價額100萬元,惟於113年12月6日申報贈與稅時,僅申報贈與股票價額100萬元,應納稅額0元,漏未將前次贈與現金244萬元合併申報;嗣經該局查獲,補徵贈與稅額10萬元〔贈與淨額100萬元(贈與現金244萬元+贈與股票100萬元—免稅額244萬元)*稅率10%〕,並處以罰鍰。

勿將預付款項申報為進口完稅價格應減費用,以免受罰

基隆關表示,預付款項(訂金)為實付交易價格的一部分,依關稅法第29條規定,其金額應計入完稅價格,若誤將其申報為完稅價格的應減費用,會導致短報完稅價格,構成虛報貨物價值,違反海關緝私條例第37條第1項規定。

基隆關進一步說明,近來有數起進口人誤將預付款項視為交易折扣,並申報為進口報單完稅價格應減費用,而造成補稅及裁處罰鍰的案件。該關強調,預付款項為訂單合約成立後,買方按照合約內容預先支付賣方的部分貨價,雖會於出貨時扣除該款項,但其本質上仍屬實際交易價格的一部分,因此不得列為應減費用。

基隆關最後提醒,依據關稅法施行細則第11條規定及「預報貨物通關報關手冊」進口篇參、八、單證合一進口報單(NX5105)各欄位填報說明,應減費用係指已列入所申報價格內,但依交易價格規定可以扣除者,如廠房、機械及設備等貨物進口後,從事的建築、設置、裝配、維護或技術協助等費用;進口後的運輸費用及遞延支付(如D/A付款條件)所生利息等合計金額。

使用電子發票節能減碳,強化ESG永續報告書資訊揭露,提升企業形象

聯合國於2015年通過2030永續發展議程,提出17項全球邁向永續發展核心SDGs目標,希望藉此引領各級政府、企業、公民團體等,進行永續生產、消費和使用各種自然資源及永續的經濟增長。使用電子發票符合SDGs之「良好健康與社會福利」、「就業與經濟成長」、「產業、創新與基礎設施」、「永續城鎮與社區」、「永續的消費與生產模式」及「和平、正義與健全的司法」等6項目標。

財政部高雄國稅局表示,ESG為企業永續發展的關鍵指標,分別代表環境保護、社會責任及公司治理3個面向,營業人導入電子發票,可以減少紙張使用及郵件遞送碳足跡,達成環境保護;尚可提供消費者使用載具儲存雲端發票,便利發票查詢及兌獎作業,善盡社會責任;同時透過資訊系統整合電子發票,提高資訊透明度,強化公司治理。

該局進一步指出,為推動企業達成目標,財政部於電子發票整合服務平台提供「電子發票減碳計算式」(網址:https://www.einvoice.nat.gov.tw/ptl001w/carbon),以電子發票開立張數、電子發票郵件遞送數、電子發票線上申請紙張數及電子發票業務申請郵件遞送數等4項計算減碳量,供企業參考運用,便利企業於ESG永續報告書適時揭露減碳成效,提升企業形象。

帳列商品報廢,應有廢棄或毀滅事實之證明文件

財政部中區國稅局表示,依據營利事業所得稅查核準則第101條之1規定,商品或原料、物料、在製品等因過期、變質、破損或因呆滯而無法出售、加工製造等因素而報廢者,除可依會計師查核簽證報告或年度所得稅查核簽證報告,並檢附相關資料核實認定其報廢損失者外,應於事實發生後30日內檢具清單,報請該管稽徵機關派員勘查監毀,或事業主管機關監毀並取具證明文件,核實認定。

商品或原料、物料、在製品報廢必須確實毀棄,且須有毀棄過程前後照片、清運或回收證明等資料可供查證,方可列報損失。如報廢品有出售收入,應列為其他收入或商品報廢損失之減項,併入該年度營利事業所得稅辦理申報,以免遭補稅及處罰。

舉例說明,甲公司辦理111年度營利事業所得稅結算申報時,帳列其他損失252萬元,會計師在所得稅查核簽證報告中說明,該筆損失係商品過期無法銷售而報廢之損失,經請該公司提供商品毀棄事實之相關證明文件,惟其未能提供,遂予剔除其他損失核定補稅。

財政部推動房屋租金支出特別扣除額利民政策

財政部北區國稅局表示,所得稅法第17條修正新增「房屋租金支出特別扣除額」規定。該局指出,納稅義務人、配偶及受扶養直系親屬若在我國境內租屋供自住且非供營業或執行業務使用,每一申報戶每年支付租金(扣除政府租屋補助後),可列報最高新臺幣(下同)18萬元的房屋租金支出特別扣除額。但是,納稅義務人、配偶或受扶養直系親屬在我國境內若有房屋,則不適用該扣除額。

該局進一步說明,財政部於113年12月3日發布令釋,考量納稅義務人、配偶及受扶養直系親屬雖有房屋,但仍有在外租屋需求的5種特殊情形,其房屋可視為「非自有房屋」,仍可適用房屋租金支出特別扣除額。該5種特別情況及申報應檢附證明文件,列示如附表。

該局補充,納稅義務人、配偶或受扶養直系親屬,屬於在國內無房屋的租房族,113年度列報房屋租金支出特別扣除額,應檢附下列資料:

一、承租房屋的租賃契約書及支付租金的付款證明影本(如:出租人簽收的收據、自動櫃員機轉帳交易明細表或匯款證明)。

二、113年度在承租地址辦竣戶籍登記的證明,或納稅義務人載明承租的房屋於113年度內係供自住且非供營業或執行業務使用的切結書。

該局特別提醒,房屋租金支出特別扣除額訂有「排富條款」,有以下情形之一者不適用:

(一)綜合所得稅申報適用稅率20%以上。

(二)股利收入選擇按28%稅率分開計稅。

(三)依所得基本稅額條例規定計算的基本所得額超過規定的扣除金額(113年度為750萬元)。

| 視為非自有房屋情形 | 應檢附證明文件 | |

| 危樓 | 經政府公告拆遷或依災害後危險建築物緊急評估辦法張貼危險標誌的房屋。 |

|

| 房屋毀損 | 已毀損面積占整棟面積達5成,經直轄市、縣(市)主管機關認定必須修復始能使用的房屋。 | 直轄市、縣(市)政府核發相關公告或認定文件影本。 |

| 繼承共有 | 繼承取得共有房屋且納稅義務人、配偶及受扶養直系親屬持分合計非全部。 | 無須檢附。 |

| 就業、就學、就醫 | 納稅義務人配偶或受扶養直系親屬因就業、就學、就醫因素而需異地租屋,且合計僅有前3點以外之一處自住房屋(含共有房屋),供其自住且非供營業或執行業務使用。 |

|

| 法院裁定分居、家暴 | 納稅義務人符合「納稅義務人與配偶分居得各自辦理綜合所得稅結算申報及計算稅額之認定標準」第2條規定,與配偶分居並各自辦理結算申報,其配偶擁有的房屋,不影響另一方的扣除資格。 |

|

個人出售未上市(櫃)公司股票應如何申報所得稅

財政部北區國稅局表示,個人出售未上市(櫃)公司股票的所得性質,究屬證券交易所得或財產交易所得,取決於該出售的股票,是否依法完成法定發行簽證手續。若個人所出售的未上市(櫃)公司股票已依公司法規定簽證發行,該交易所得屬證券交易所得,自110年1月1日起,應計入個人基本所得額課稅,但若該股票未完成法定發行簽證手續,則該交易所得須納入綜合所得稅申報財產交易所得。

該局進一步說明,個人出售已依法簽證發行的未上市(櫃)公司股票,其證券交易所得,併同其他應計入基本所得額項目的金額,加計依所得稅法規定計算綜合所得淨額,扣除免稅額(113年度起調整為750萬元)後,再按20%計算基本稅額,如果「一般所得稅額」低於「基本稅額」,除原來的綜合所得稅額外,尚應就「基本稅額」與「一般所得稅額」的差額,繳納所得稅。

該局舉例說明如下:

(例一)甲君出售的A公司未上市(櫃)公司股票已依法簽證發行

甲君於106年間以面額10元出資認購A公司股票100萬股,並於113年間以每股40元全部出售,總成交金額4,000萬元,繳納證券交易稅12萬元(4,000萬*3?)及手續費10萬元(4,000萬*0.25%),核算其交易所得計2,978萬元(4,000萬—1,000萬—12萬—10萬)。假設甲君原綜合所得淨額50萬元、當年度沒有投資抵減稅額及「一般所得稅額」為2.5萬元(50萬*稅率5%),因該筆所得屬證券交易所得,依所得基本稅額條例規定應計入個人基本所得額,加計綜合所得淨額50萬元後,扣除113年度免稅額750萬元,核算基本稅額為455.6萬元{〔(2,978萬+50萬)—免稅額750萬〕*稅率20%〕},故甲君除應繳納原一般所得稅額2.5萬元外,尚應就「基本稅額」455.6萬元與「一般所得稅額」2.5萬元的差額453.1萬元,繳納所得稅,合計應納稅額為455.6萬元。

(例二)甲君出售的A公司未上市(櫃)公司股票未依法完成法定發行手續

甲君出售該股票的所得屬財產交易所得,應併入個人綜合所得總額中,扣除全部免稅額及扣除額後,按113年度綜合所得稅稅率級距(所得淨額4,980,001元以上,適用稅率40%;累進差額911,700元)計算應納稅額為1,120萬3百元〔(2,978萬+50萬)*稅率40%-累進差額911,700元〕。

個人出售未上市(櫃)公司股票時,應先確認該股票是否經依法簽證發行,並留意其股票交易所得的性質及申報適用的法規,依法辦理申報納稅。

被繼承人死亡前應納未納之當年度地價稅及房屋稅,可按生存天數比例自遺產總額中扣除

財政部臺北國稅局表示,被繼承人死亡年度發生之地價稅及房屋稅,於被繼承人死亡時尚未繳納者,可按被繼承人生存期間占課稅期間之比例,於申報遺產稅時列報被繼承人死亡前應納未納稅捐,自遺產總額中扣除。

該局說明,依遺產及贈與稅法第17條第1項第8款規定,被繼承人死亡前,依法應納之各項稅捐,應自遺產總額中扣除,免徵遺產稅。被繼承人生前應納之地價稅及房屋稅,因地價稅之課稅期間為每年1月至12月,房屋稅為每年7月至次年6月,遺產稅納稅義務人於申報被繼承人遺產稅時,依法可就被繼承人死亡年度發生,而於死亡時尚未繳納之地價稅及房屋稅,按生存期間占上開課稅期間之比例,列報應納未納稅捐可扣除金額。

該局舉例說明,甲君於113年3月5日死亡時,遺有房屋及土地,死亡當年度發生之房屋稅為新臺幣(下同)100,000元,地價稅為200,000元尚未繳納。甲君死亡時應納未納稅捐扣除額計算如下:

(一)甲君於房屋稅及地價稅課稅期間:(均為366天;113年2月計29天)之生存天數:

房屋稅:249天(112年7月1日至113年3月5日)

地價稅:65天(113年1月1日至同年3月5日)

(二)可扣除金額:

房屋稅:100,000元*249/366=68,032元

地價稅:200,000元*65/366=35,519元

(三)合計可扣除金額:

房屋稅68,032元+地價稅35,519元=103,551元

遺產稅課稅級距金額自114年1月1日起調整

財政部北區國稅局表示,依遺產及贈與稅法第12條之1規定,課稅級距金額每遇消費者物價指數較上次調整之指數累計上漲達10%以上時,自次年起按上漲程度調整之。

該局說明,繼承事實發生日在114年1月1日以後者,適用下列調整後遺產稅課稅級距金額:

1.遺產淨額(含)5,621萬元以下者,課徵10%

2.遺產淨額超過5,621萬元至1億1,242萬元者,課徵562萬1,000元,加超過5,621萬元部分之15%

3.遺產淨額超過1億1,242萬元者,課徵1,405萬2,500元,加超過1億1,242萬元部分之20%

速算公式如附表。

| 速算公式 | ||

| 單位:新臺幣元 | ||

| 課稅遺產淨額 | 稅率 | 累進差額 |

| 56,210,000以下 | 10% | — |

| 56,210,001~112,420,000 | 15% | 2,810,500 |

| 112,420,001以上 | 20% | 8,431,500 |

| 本年度課稅遺產淨額*稅率—累進差額 | ||

高雄關提醒業者正確申報「紙皮核桃」貨品分類號列,以利通關

高雄關表示,「紙皮核桃」由中國直接進口入臺販售,該商品除須經衛生福利部食品藥物管理署(下稱食藥署)查驗合格,亦應申報正確稅則並繳納關稅。

該關進一步說明,中國產製的「紙皮核桃」,多數經過調味,添加各式調味劑以增加口感,其應歸列貨品分類號列第2008.19.90.90-9號「其他方式調製或保藏之其他堅果及種子,包括混合者(不含花生)」第一欄稅率20%,輸入規定「F01」(應依相關規定向食藥署申請輸入查驗),包括經乾烤、油烤或脂烤之果核,不論有無被覆植物油、鹽、香料、香辛料或其他添加物者均包含在內。業者常錯誤申報為第8章「食用果實及堅果」,此等果實僅限新鮮(包括冷藏)、冷凍、乾燥或不適於即時食用而暫時保藏者。

高雄關呼籲業者進口此類貨品時,應正確申報貨品分類號列,以利通關並減少徵納雙方爭議。如有疑義,請於貨物進口前,依進口貨物稅則預先審核實施辦法向海關申請稅則預先審核,以保障自身權益。

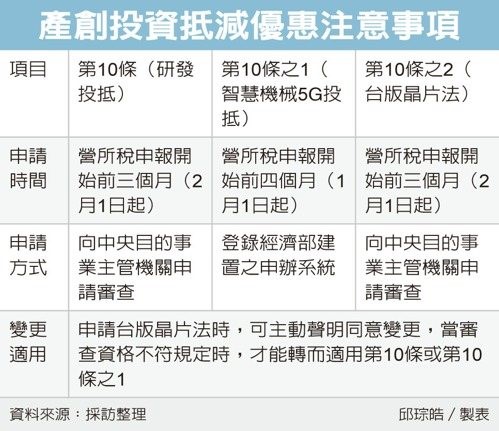

產創投資抵稅優惠 三提醒

《產業創新條例》提供多項投資抵減租稅優惠,參考往年經驗,財政部北區國稅局提醒,公司適用各項產創優惠時,應留意申請時間、申請方式、變更適用三大重點。

北區國稅局表示,產創條例提供企業的租稅優惠包含第10條(研發支出投資抵減)、第10條之1(智慧機械、5G等投資抵減)、第10條之2(台版晶片法案)。

國稅局表示,公司依產創條例規定,無論是投資在研發支出,或是使用全新智慧機械、導入5G等相關全新硬體、軟體、技術或技術服務,或符合前瞻創新研發及購置自行使用先進製程的全新機器或設備等,都須經中央目的事業主管機關審查核准,才能辦理投資抵減。

在申報時間與方式上,研發投抵、台版晶片法都規定,須在營所稅申報期間開始前3個月起至申報期間截止日內提出申請,以今年為例,申請期限為2月1日至6月2日。公司在期限內須檢具規定文件,向中央目的事業主管機關申請審查。

至於想適用智慧機械5G投抵的企業,則應在營所稅申報期間開始前四個月開始提出申請,今年為1月1日至6月2日。公司可透過經濟部建置的申辦系統,依規定格式填報,並上傳規定文件,完成線上申辦作業。

此外國稅局也提醒,公司申請核准適用台版晶片法案投資抵減,可以主動提出同意變更適用,一旦在台版晶片法審查階段,審查發現資格不符合時,才能轉而適用產創條例第10條或第10條之1,以免租稅優惠平白落空。

國稅局提醒,若申請台版晶片法時,公司未主動聲明同意,將不得變更適用。

國稅局指出,不管是選擇哪一種投資抵減優惠,都必須要在辦理去年度營所稅結算申報時,依營所稅結算申報書規定格式填報,並檢附規定文件,當年度結算申報期間屆滿前,若未依規定格式填報,逾期將無法適用投資抵減。

公益團體報稅 避開三地雷

報稅季將至,財政部北區國稅局提醒,教育、文化、公益、慈善機關團體應依法辦理結算申報,並遵循免稅標準規定,以免遭補稅或挨罰。盤點過去實務經驗,國稅局指出,機關團體申報所得稅時最常出現三大錯誤,務必留意相關規定。

首先,常見有機關團體錯誤歸類收入,國稅局提醒應正確區分「銷售貨物或勞務收入」與「非銷售貨物或勞務收入」,以符合免稅標準規定。

舉例來說,租賃收入、出售資產所得、教育訓練收費及承辦政府委託業務所獲收入,均屬於銷售貨物或勞務收入,常有團體將其誤列為其他收入類別,導致所得計算錯誤,進一步影響免稅適用及稅負計算,機關團體申報時應詳細檢視每筆收入來源與性質,妥善分類。

其次,錯誤列報結餘款計畫支出,也是一項常見疏失。國稅局解釋,根據免稅標準規定,機關團體若其當年度實際辦理活動支出未達基金孳息及其他收入總額的60%,且年度結餘款超過新台幣50萬元者,須編列結餘款使用計畫,並報請主管機關核備,於次一年度起四年內分年支用。

國稅局指出,部分機關團體在實務上,未取得主管機關核定前即將計畫中預定用途的支出列入當年度會計帳列,或未妥善控管結餘款使用期限,均可能構成申報不實,導致被要求補稅甚至受罰。

第三,漏報捐贈收入與股利收入,國稅局表示,許多機關團體在申報時,僅將現金捐贈列入帳內,忽略了實物捐贈亦屬應列報項目,例如股票、土地、房屋、設備等,皆應依規定認列為捐贈收入。

此外自2018年起,《所得稅法》修法明定,機關團體獲配股利或盈餘,無論是現金股利或股票股利,皆需依規定列為非銷售貨物或勞務收入,若未依法申報,將可能遭補稅,甚至產生罰鍰。

國稅局提醒,各機關團體應於年度結算申報作業中,詳實檢視所有收入與支出項目,確認是否依規定辦理分類與列帳,並取得合法憑證,確保帳務清楚、資料正確,避免因疏忽或誤解導致漏報、誤報,影響免稅資格或遭受處罰。