LSATaxnews 電子週報113年11月25日-113年11月29日

- 營利事業取自租稅協定國之境外所得,因未申請適用租稅協定而溢繳之國外稅額不得申報扣抵

- 營利事業處分國外基金所得,應併計所得課稅

- 僅「直系尊親屬」設籍,不得適用房地合一自住房地優惠稅率

- 應據實申報房屋租金收入,以免遭補稅處罰

- 進出口業者應依規定報繳營業稅!

- 國稅局查獲隱匿金流,經訴訟程序徵起大額欠稅

- 國內營利事業獲配經核准來臺掛牌買賣股票之外國公司股利,應併計營利事業所得額課稅

- 欠稅移送強制執行案件,得向行政執行分署申請分期繳納

- 小客車進口業者應申報「進口小客車應行申報配備明細表」

- 營利事業列報因債務人破產宣告致債權無法收回之呆帳損失,應留意列報年度

- 個人房地合一稅重購退(抵)稅應有實際居住事實

- 網路賣家應於當月銷售額達營業稅起徵點時依規定辦理稅籍登記報繳營業稅,以免受罰

- 被繼承人在大陸地區遺有房屋者,應併入其遺產總額報繳遺產稅

- 被繼承人第一順序之部分子女與代位繼承人共同繼承時,應注意民法及稅法相關規定計算遺產稅扣除額

- 機關團體承辦政府委辦業務所取得之收入屬銷售貨物或勞務之收入

- 於114年6月14日前購買符合經濟部核定能源效率分級為第1級或第2級之節能電器產品,可申請退還減徵貨物稅

- 出售繼承取得房屋、土地,應申報舊制財產交易所得或房地合一所得稅?

- 三角貿易相關營業收入易漏報,營利事業申報營利事業所得稅時應多加注意

- 大樓(廈)停車場如對外營業收費,應依法辦理稅籍登記並報繳營業稅

- 向境外電商購買電子勞務時,以電子郵件信箱接收雲端發票中獎通知及獎金

- 企業捐贈運動事業 享優稅

- 企業增僱加薪減稅 有眉角

- 列報國外佣金 排除三對象

- 收取延遲付款利息 免開發票

營利事業取自租稅協定國之境外所得,因未申請適用租稅協定而溢繳之國外稅額不得申報扣抵

營利事業取自與我國簽訂租稅協定國之來源所得,可依所得稅協定向他方締約國申請減免所得稅,如因未申請適用協定而溢繳國外稅額,不得申報扣抵我國應納稅額。

財政部高雄國稅局表示,所得稅法第3條第2項規定,營利事業之總機構在中華民國境內者,應就其中華民國境內外全部營利事業所得,合併課徵營利事業所得稅。其境外所得已依所得來源國稅法規定繳納之所得稅,可於限額內自全部營利事業所得稅結算應納稅額中扣抵。同法第124條規定,凡中華民國與其他國家所簽訂之所得稅協定中,另有特別規定者,依其規定。故營利事業如取得源自租稅協定國來源所得,依所得稅協定規定屬他方締約國免予課稅或訂有上限稅率之所得,應優先向他方締約國申請適用所得稅協定減免稅額,如營利事業未申請適用所得稅協定,致溢繳國外稅額,依適用所得稅協定查核準則第36條第2項規定,該溢繳之稅額,不得申報扣抵我國應納營利事業所得稅。

該局舉例說明,我國甲公司111年度營利事業所得稅列報取自越南A公司之服務收入新臺幣(下同)500萬元,並將其於越南繳納之所得稅額100萬元列報境外所得稅額扣抵。惟我國與越南已簽署「駐越南臺北經濟文化辦事處與駐臺北越南經濟文化辦事處避免所得稅雙重課稅及防杜逃稅協定」,依該協定第7條第1項營業利潤之規定,一方締約國之企業,除經由其於他方締約國境內之固定營業場所從事營業外,其利潤僅由該一方締約國課稅。甲公司於越南無固定營業場所,其取自越南A公司之服務收入,屬前揭協定營業利潤範疇,依協定規定,該所得僅由我國課徵所得稅,越南免予課稅。甲公司未向越南稅務機關申請適用租稅協定,溢繳越南稅額,依適用所得稅協定查核準則第36條第2項規定,不得申報扣抵甲公司應納營利事業所得稅,其列報之扣抵稅額100萬元,遭該局全數剔除並補稅。

營利事業取得境外所得時,應留意有無租稅協定減免所得稅之適用,如符合相關規定,應優先向他方締約國申請適用。

營利事業處分國外基金所得,應併計所得課稅

營利事業投資國外基金,應特別注意處分該金融商品之所得,應併計其國內營利事業所得申報課徵營利事業所得稅,不適用所得稅法第4條之1有關證券交易所得停止課徵所得稅規定。

財政部高雄國稅局說明,所得稅法第4條之1規定停徵所得稅之適用範圍,以我國證券交易稅條例所稱有價證券為限,尚不包括外國政府或公司發行之有價證券。基金投資依註冊地不同,分為國內基金及國外基金兩種,國內基金係指在國內登記註冊並發行之基金,屬我國證券交易稅條例所稱有價證券,處分國內基金所發生之利得,屬證券交易所得,符合現行所得稅法第4條之1規定停徵所得稅之範圍,故營利事業處分國內基金利得,於證券交易所得停徵期間,免徵營利事業所得稅,惟該停止課徵所得稅之證券交易所得,應依所得基本稅額條例第7條第1項規定,納入營利事業之基本所得額計算基本稅額;至於國外基金係指在我國以外地區登記註冊,由國外基金公司所發行,經我國政府核可透過基金代理機構向國外基金公司進行申購及贖回之基金,非屬我國證券交易稅條例所稱之有價證券,營利事業處分國外基金之利得,屬於境外投資所得,不適用所得稅法第4條之1免徵營利事業所得稅規定,應與國內之營利事業所得合併申報課徵營利事業所得稅。

該局舉例說明,甲公司110年度透過A銀行向國外基金公司申購國外基金,並於111年度申請贖回,112年度接獲A銀行寄發之111年度各類信託國外所得明細通知單,載有甲公司111年度處分國外基金利得新臺幣(下同)200萬元,惟甲公司誤以為該處分利得屬所得稅法第4條之1規定停徵之證券交易所得,致漏未揭露及計入營利事業所得申報營利事業所得稅,嗣經該局查獲短漏報課稅所得額200萬元,補徵營利事業所得稅額40萬元,並依所得稅法第110條第1項規定處罰。

該局進一步說明,營利事業除了處分國外基金之所得應課徵所得稅外,舉凡國外基金配發之孳息或基金轉換(即贖回基金再申購新基金)等交易認列之收益,亦屬營利事業境外所得,應併計營利事業所得課稅。

國內外基金之區分,是以基金登記註冊地判認,而非以基金投資區域或代理募集及申購贖回地區為判認依據,請營利事業於申報處分基金所得時,應特別注意,以免因不符稅法規定遭致補稅。

僅「直系尊親屬」設籍,不得適用房地合一自住房地優惠稅率

個人出售房地適用房地合一自住房地免稅額新臺幣(下同)400萬元,超過部分以10%稅率計算,須本人或其配偶、未成年子女在該房地辦竣戶籍登記,持有並實際居住連續滿6年,期間無出租、供營業或執行業務使用,又個人與其配偶及未成年子女於交易前6年內未曾適用本項優惠,如僅有「直系尊親屬」設籍及居住於該房屋,尚不符合規定,無法適用自住房地租稅優惠。

財政部高雄國稅局舉例說明,甲君於105年購入A房地,並於該房屋辦竣戶籍登記,甲君父母及已成年子女亦陸續將戶籍遷入,然甲君於110年間遷出戶籍並於113年出售A房地。甲君因誤認只要房地所有權人之直系血親於該地辦竣戶籍登記,即得適用自住房地免稅額及優惠稅率,故依其計算之房地合一稅所得額800萬元,於申報時扣除自住房地免稅額400萬元,並就超過部分以10%稅率計算應繳納稅額。經國稅局審核A房地所有權持有、設籍、實際居住期間等發現,「設籍」對象未符合相關規定,否准其免稅額及優惠稅率之適用並核定補徵稅額。

應據實申報房屋租金收入,以免遭補稅處罰

財政部高雄國稅局表示,邇來查獲轄內個人房東將房屋出租,卻未據實申報房屋租金收入而遭補稅處罰。房東常抱持稽徵機關不易蒐集其與房客簽訂私人間租賃契約之僥倖心態,漏未申報租賃所得。該局說明,個人房東應誠實申報個人出租房屋收入,以全年租賃收入減除必要損耗及費用後之餘額為所得額,併入當年度綜合所得總額辦理結算申報,若有漏報或短報租賃所得情事,除補稅外,將依所得稅法第110條規定處罰。

該局舉例,甲君擁有10戶以上房屋,僅申報1筆租賃所得,經發函輔導,甲君說明1屋供自住、1屋出租他人,其餘房屋皆閒置,並無出租情形,惟經該局實地勘查及調閱水電資料後,研判其餘房屋亦有使用情形,與甲君所述不符,經報請財政部核准查調資金,發現甲君確實有漏報租金情事,經其認諾,除補稅外,並依相關規定處罰。

個人房東如有短漏報租賃所得者,應儘速向所轄國稅局自動補報並補繳稅款,在未經檢舉或未經稽徵機關指定之調查人員進行調查前,完成補報補繳稅款並加計利息,即有稅捐稽徵法第48條之1免罰規定之適用。

進出口業者應依規定報繳營業稅!

財政部高雄國稅局表示,進出口業者常涉嫌短漏報進口貨物金額,致短漏報進口營業稅,藉以掩飾國內銷售貨物短漏開統一發票,逃漏營業稅。

該局舉例,轄內甲公司為食品批發商,110年間進口數批食品雜貨,經財政部關務署高雄關查獲甲公司短漏報進口貨物金額,除追徵進口營業稅新臺幣(下同)85萬餘元及罰鍰128萬餘元外,並通報國稅局查核。該局透過跨域資料庫及大數據蒐集,整合金流、物流及資訊流等課稅資料,進一步查得甲公司108至110年間漏開統一發票並漏報銷售額3億6千萬餘元,除補徵營業稅1千8百萬餘元外,依加值型及非加值型營業稅法第51條第1項第3款及稅捐稽徵法第44條規定,擇一從重裁處罰鍰2千7百萬餘元。

進出口業者銷售貨物或勞務,倘一時疏忽未依規定開立統一發票及報繳營業稅,在未經檢舉、未經稽徵機關或財政部指定的調查人員進行調查前,主動向所在地稽徵機關補報並補繳稅款及加計利息,即可依稅捐稽徵法第48條之1規定免予處罰。

國稅局查獲隱匿金流,經訴訟程序徵起大額欠稅

為確保國家租稅債權,稽徵機關會對欠稅人辦理禁止財產處分、限制出境及向法院聲請實施假扣押等保全措施外,對於刻意隱匿財產之欠稅人,還會追查所得、財產動向,將蒐集相關資料提供法務部行政執行署所屬行政執行分署(下稱執行分署)運用,並提起相關訴訟,積極追查以徵起稅捐。

財政部高雄國稅局舉例說明,A公司經該局查獲銷售貨物未依規定開立統一發票並漏報銷售額逃漏鉅額營業稅,核定補徵稅額並裁處罰鍰。A公司對補徵稅款及罰鍰完全置之不理,該局爰將全案移送執行分署執行,惟A公司名下已無財產。經該局調查A公司資金流向,發現A公司將大部分貨款收入存入前負責人甲君所有之個人帳戶,甲君本應把貨款交還A公司,卻刻意隱匿造成A公司名下沒有財產的假象,該局爰向執行分署聲請執行A公司對甲君的貨款返還請求權。嗣執行分署對甲君核發扣押其應返還A公司貨款之執行命令,甲君卻向執行分署聲明異議,不承認A公司對其有上開貨款的返還請求權。該局為彰顯徵收稅捐決心,遂以A公司債權人身分對甲君提起確認債權存在之訴,甲君旋即繳清滯欠稅款及罰鍰。

國內營利事業獲配經核准來臺掛牌買賣股票之外國公司股利,應併計營利事業所得額課稅

財政部臺北國稅局表示,總機構在我國境內之營利事業獲配經核准來臺掛牌買賣股票之外國公司發放之股利,應依所得稅法第3條第2項規定併計營利事業所得額課稅。

該局進一步說明,依財政部賦稅署97年9月23日台稅二發字第09704086730號函規定,外國公司依外國法律發行之股票,經我國證券交易所或證券櫃檯買賣中心核准來臺掛牌買賣,因該外國公司非依我國公司法規定設立登記成立,總機構在我國境內之營利事業獲配其所發放之股利係屬國外投資收益,不適用所得稅法第42條有關投資於國內其他營利事業所獲配之股利不計入所得額課稅之規定,應依同法第3條第2項規定,併計營利事業所得額課稅。

該局舉例說明,總機構在我國境內之甲公司110年度獲配依外國法律設立登記且在我國證券交易市場掛牌買賣股票之外國A公司所發放之股利新臺幣(下同)100萬元,但甲公司於辦理110年度營利事業所得稅結算申報時,誤認該股利可適用所得稅法第42條規定不計入所得額課稅而漏未申報,除補徵稅額20萬元【100萬元*20%】外,並依所得稅法第110條規定裁處罰鍰。

總機構在我國境內之營利事業如有投資經核准來臺掛牌買賣之外國公司股票,應特別留意獲配其所發放之股利收入,應併入營利事業所得額課稅,以免因申報錯誤而遭補稅處罰。

欠稅移送強制執行案件,得向行政執行分署申請分期繳納

財政部臺北國稅局表示,納稅義務人欠繳稅捐經移送強制執行,倘確有困難無法一次繳清所有欠稅時,得向該行政執行分署提出分期繳納之申請。

該局說明,欠稅案件經稅捐稽徵機關移送強制執行,納稅義務人如依經濟狀況,或因天災、事變遭受重大財產損失,無法一次繳清全數欠稅者,可依行政執行法施行細則第27條規定,向行政執行分署申請辦理分期繳納,該分署於徵得移送機關同意並審酌申請事實後,得核准其分期繳納;經核准分期繳納,而未依期限繳納者,行政執行分署除得廢止原核准之分期外,並將採取強制執行措施。

該局舉例說明,甲公司因逾期未繳納111年度營利事業所得稅500萬元,經移送行政執行分署強制執行後,甲公司負責人A君向該局反映,因近期同業競爭激烈,公司營收驟減,一次繳納稅款確有困難,若機器設備遭行政執行分署拍賣,將嚴重影響公司營運,並表示希望能分期繳納稅款;A君在該局協助下,檢具文件提出分期繳納等清償方案,經行政執行分署核准後,逐期順利繳納稅款。

已移送強制執行之欠稅案件,納稅義務人如符合分期繳納要件並經核准後,請務必如期繳納稅款,一旦有逾期未繳之情事,行政執行分署將廢止分期繳納之核准並隨即強制執行。

小客車進口業者應申報「進口小客車應行申報配備明細表」

基隆關表示,業者報運進口小客車,應檢附「進口小客車應行申報配備明細表」(下稱配備表),倘未據實申報該配備表配備(例如虛報規格或未報明選擇性配備),依海關緝私條例、加值型及非加值型營業稅法及貨物稅條例等規定,恐受處罰。

基隆關說明,報運進口小客車,除報單貨名欄須報明車輛專用項目8大項:(1)型式年份(2)廠牌、型號及規格(3)排氣量、汽缸數及車門數(4)左(右)駕駛(5)排檔(6)引擎種類(7)觸媒轉化器(8)車身號碼外,配備表係用以輔助進口報單申報事項的不足,並加附於報單,作為通關時查驗與核估價格依據,倘進口車輛選擇性配備未能於配備表內各項功能相近的品項內申報者,仍應於配備表第32項(PACKAGES OR OTHER OPTIONS)內如實補充申報。

基隆關進一步說明,關務署已就配備表進行修正改版,並自113年3月1日起實施,該配備表可至關務署官網(路徑:首頁https://web.customs.gov.tw/資訊匯流/資料下載/書表下載/進口報單-進口小客車應行申報配備明細表)下載。

基隆關最後呼籲,小客車進口業者,向海關申報前,應確實核對車輛配備,於配備表報明實際進口車輛配備,以免遭受處罰。

營利事業列報因債務人破產宣告致債權無法收回之呆帳損失,應留意列報年度

財政部臺北國稅局表示,營利事業列報因債務人破產宣告致債權無法收回之呆帳損失,應取具法院裁定書,並以法院裁定年度為認列年度。

該局說明,所得稅法第49條第5項及營利事業所得稅查核準則第94條第5款及第7款規定,營利事業之應收帳款、應收票據及各項欠款債權,因債務人破產之宣告,致債權之一部或全部不能收回者,視為實際發生呆帳損失,應於發生當年度(法院裁定年度)沖抵備抵呆帳,沖減不足之餘額,得以呆帳損失列支,並應檢具法院裁定書,憑以認定前述呆帳損失。

該局舉例說明,甲公司111年度營利事業所得稅結算申報,列報呆帳損失新臺幣(下同)500萬元,經甲公司說明係於106年間銷售貨物予乙公司而產生之應收帳款,嗣因乙公司破產之宣告,致該應收帳款無法收回之損失,已取具法院裁定書,惟核其裁定書內容,乙公司係於108年度經法院裁定宣告破產,依上揭規定,甲公司應以法院裁定之108年度為呆帳損失列報年度,遂予以剔除所列報之呆帳損失,補徵稅額100萬元。

個人房地合一稅重購退(抵)稅應有實際居住事實

財政部南區國稅局表示,為貫徹住者有其屋並考量所有權人有遷移換屋的實際需要,避免換屋的租稅負擔影響民眾重購自住房地的能力,個人出售適用房地合一所得稅之自住房地,並另重購自住房地,只要在新舊房地都有設籍及居住事實,即可申請扣抵或退還應納或已納稅款。

該局說明,個人申請適用房地合一稅自住房地重購租稅優惠,須同時符合下列條件:

一、無論是先購後售或先售後購,出售舊房地與重購新房地的時間(以房地完成移轉登記日為準)差距必須在2年以內。

二、個人或其配偶、未成年子女於該出售及新購買房屋已辦竣戶籍登記並實際居住使用。

三、新房屋持有期間及舊房屋出售前1年以內均無出租、供營業或執行業務使用。

該局指出,先售後購者,須在重購自住房地完成移轉登記或房屋使用權交易之次日起5年內,向國稅局申請退稅;先購後售者,則須在辦理出售舊房地之房地合一所得稅申報時,一併申請扣抵應納稅額。至於重購自住房地可申請退(抵)稅金額,係以重購價額占出售價額之比率,計算出售舊房地所繳納房地合一所得稅之退稅額(先售後購),或計算扣抵稅額自應納稅額減除(先購後售),退(抵)稅金額不得超過已繳納(應納)稅額。

舉例說明,甲君111年1月1日買入A房地,於112月6月1日以1,500萬元出售,申報繳納房地合一所得稅20萬元。嗣甲君於113年4月1日以2,000萬元買入B房地,並申請重購退稅20萬元。該局於查核時發現,甲君雖於A、B兩屋均設有戶籍,但其持有A房地期間每期實際用水不到2度,用電均低於一般用電戶基本度數,且承買人表示購買A房地時,該屋屬閒置狀態無人居住,認定甲君無實際居住於A房地,遂否准甲君重購退稅之申請。

申請重購退稅新舊房屋均需要設戶籍及有自住事實,如重購之新房地於5年內改作其他用途或再行移轉時,國稅局將依所得稅法第14條之8第3項規定追繳原扣抵或已退還稅額。

網路賣家應於當月銷售額達營業稅起徵點時依規定辦理稅籍登記報繳營業稅,以免受罰

財政部表示,當月銷售額已達營業稅起徵點〔銷售貨物為新臺幣(下同)8萬元,銷售勞務為4萬元〕之網路賣家,應依法辦理稅籍登記及報繳營業稅,並於網路銷售處揭露其稅籍登記資訊。

財政部說明,依該部109年1月31日台財稅字第10904512340號令規定,個人以營利為目的,透過網路銷售貨物或勞務,應於當月銷售額達營業稅起徵點時向國稅局辦理稅籍登記及報繳營業稅。另依「稅籍登記規則」第4條、第4條之1及第20條規定,自112年1月1日起,符合上開應辦理稅籍登記之個人網路賣家,其稅籍應登記項目應包含「網域名稱及網路位址」及「會員帳號」,且應於網路銷售網頁及相關交易應用軟體或程式清楚揭露「統一編號」及「營業人名稱」,以提升交易資訊透明度及保障消費者權益,兼顧稅籍正確性。

財政部進一步說明,考量網路賣家普遍未諳稅法規定,該部各地區國稅局已陸續輔導網路平臺業者導入相關協力措施(例如設置問答中心或連結該部相關網站專區顯示稅法規定、於網頁顯示稅法規定,並按《我已知悉相關稅法規定》後,始得進行交易等)曉示其網路賣家會員相關稅法規定,提高其對稅法認知。

網路賣家如符合前開規定尚未辦理稅籍登記者,恐涉有逃漏營業稅情事,請儘速在未經檢舉、未經稅捐稽徵機關或該部指定之調查人員進行調查前,向所在地國稅局補辦稅籍登記並補繳營業稅,以免遭受處罰。

被繼承人在大陸地區遺有房屋者,應併入其遺產總額報繳遺產稅

財政部臺北國稅局指出,凡經常居住在中華民國境內之中華民國國民死亡時,於大陸地區遺有房屋者,應併入其遺產總額報繳遺產稅。至遺產價值之計算,依遺產及贈與稅法第10條及同法施行細則第41條規定,以被繼承人死亡時之時價為準;倘本法及其細則無規定者,依市場價值估定之。繼承人於申報被繼承人在大陸地區之房屋時,參照前開規定,應依市場價值估定之,故可委託當地公定會計師或公證人調查估定或提供被繼承人原始買賣合約書及足資證明客觀市價之資料估價認定。

該局舉例說明,A君繼承之父親有大陸地區房屋1棟,經委託當地公定會計師或公證人調查估定該房屋價額折合新臺幣為400萬元,依上開規定,應將該房屋估定價額併入遺產總額中,於其父親死亡之日起6個月內,向戶籍所在地之稽徵機關辦理遺產稅申報。

繼承人倘因疏忽致未依遺產及贈與稅法規定辦理被繼承人遺留大陸地區動產及不動產申報者,在未經檢舉、未經稅捐稽徵機關或財政部指定調查人員進行調查前,自動向所轄國稅局補報並補繳所漏稅款,可依稅捐稽徵法第48條之1規定,加計利息免罰。

被繼承人第一順序之部分子女與代位繼承人共同繼承時,應注意民法及稅法相關規定計算遺產稅扣除額

財政部臺北國稅局表示,被繼承人之子女其中1位死亡,而有代位繼承人,第一順序之部分子女想要拋棄其繼承權,規劃給次親等之未成年子女繼承,可否增加遺產稅扣除額,產生疑義。

該局說明,民法規定之代位繼承者,指被繼承人之直系血親卑親屬,有於繼承開始前死亡或喪失繼承權者,由其直系血親卑親屬代位繼承其應繼分及繼承順序,繼承被繼承人之遺產。當遺產第一順序繼承人中有比被繼承人先死亡,而由次親等直系血親卑親屬代位與第一順序之子女共同繼承時,民眾常誤以為第一順序之子女可藉全部拋棄繼承權,而由其次親等之直血親卑親屬與代位繼承人共同繼承,然此舉依據民法規定不但不會由其次親等之直血親卑親屬繼承,反因喪失繼承權而無法達到預先規劃想要增加扣除額以減少繳納遺產稅之目的,因此,拋棄繼承權前應三思,以免得不償失。

該局舉例說明,被繼承人甲君有2名兒子乙君及丙君,乙君先甲君死亡,乙君有1子丁君(民國100年出生),甲君於113年5月23日去世,由子丙君及孫丁君為甲君之共同繼承人,依不同情況計算遺產稅直系血親屬扣除額如下:

(一)全體繼承人皆繼承:

丙君及丁君每人可扣除直系血親屬扣除額56萬元,又孫丁君為未成年,可按其距離其成年(18歲)之年數每年加扣56萬元,計增加扣除額280萬元(扣除額56萬元*5年),總計直系血親卑親屬扣除額為392萬元。

(二)丙拋棄繼承,丙君之下一代尚無繼承權,其應繼分則歸屬於同一順位之繼承人丁,由丁單獨繼承,僅能扣除丁君1人之扣除額56萬元,及加計按丁君距離其成年之年數可加扣280萬元,合計直系血親卑親屬扣除額為336萬元。

機關團體承辦政府委辦業務所取得之收入屬銷售貨物或勞務之收入

財政部臺北國稅局表示,教育、文化、公益、慈善機關或團體(以下稱機關團體)承辦政府委辦業務,係屬銷售貨物或提供勞務予他人以取得代價之銷售貨物或勞務行為,其取得之收入應計入當年度銷售貨物或勞務收入。

該局進一步說明,依「教育文化公益慈善機關或團體免納所得稅適用標準」(以下稱免稅適用標準)第2條第1項及第3條第1項規定,機關團體如有銷售貨物或勞務之所得,應依法課徵所得稅,但如銷售貨物或勞務以外之收入不足支應與其創設目的有關活動之支出時,可將此不足支應的部分自銷售貨物或勞務之所得中扣除。復依財政部85年3月27日台財稅第851900292號函規定,機關團體承辦政府委辦業務,係屬銷售貨物或提供勞務予他人以取得代價之銷售貨物或勞務行為,其所取得之收入應計入當年度收入總額,依免稅適用標準第2條及第2條之1(現行第3條)規定徵免所得稅。

該局舉例說明,甲學會111年度所得稅結算申報案件,誤將政府委託其舉辦考試所收取之證書費及報名費收入計新臺幣(下同)420萬元及相關支出300萬元,列報於銷售貨物或勞務以外之收支項下,核與前揭規定不符,案經該局轉正為銷售貨物或勞務之所得120萬元(420萬元—300萬元),扣除銷售貨物或勞務以外之收入不足支應與其創設目的有關活動之支出55萬元後,核定補徵稅額13萬元【(120萬元—55萬元)*20%】。

於114年6月14日前購買符合經濟部核定能源效率分級為第1級或第2級之節能電器產品,可申請退還減徵貨物稅

財政部臺北國稅局表示,於114年6月14日前凡購買符合經濟部核定能源效率分級為第1級或第2級之新電冰箱、新冷暖氣機或新除濕機非供銷售且未退貨或換貨者,於購買日次日起算6個月內,可向國稅局申請退還減徵貨物稅。

該局說明,民眾購買節能電器前,可先透過經濟部能源署能源效率分級標示管理系統(https://ranking.energylabel.org.tw/product/Approvalno/list.aspx),查詢欲購買之家電是否符合經濟部核定能源效率分級第1級或第2級,並於購買日次日起6個月內,透過網際網路線上申請或就近向任一國稅局提出書面申請。

該局舉例說明,A君於113年6月12日購買能源效率第1級有效內容積400公升之新電冰箱,可申請退還減徵貨物稅之截止期限至113年12月12日,A君須於前述截止期限前,透過財政部稅務入口網/購買節能電器退還減徵貨物稅專區/消費者線上申請或就近向任一國稅局提出書面申請。

出售繼承取得房屋、土地,應申報舊制財產交易所得或房地合一所得稅?

個人於106年5月繼承取得母親於104年10月買入之房屋、土地,並於113年5月將該房屋、土地出售,究應適用舊制財產交易所得或申報房地合一所得稅?

財政部高雄國稅局表示,依財政部104年8月19日台財稅字第10404620870號令及108年9月11日台財稅字第10804008540號令規定,個人交易105年1月1日以後繼承(受遺贈)取得之房屋、土地,應以被繼承人(遺贈人)取得日判斷適用舊制財產交易所得或房地合一所得稅制,茲整理如下表所示:

| 被繼承人(遺贈人)取得日 | 繼承人(受遺贈人)取得日 | 適用規定 |

| 104年12月31日以前 | 104年12月31日以前 繼承(受遺贈)取得 |

舊制財產交易所得 |

| 104年12月31日以前 | 105年1月1日以後 繼承(受遺贈)取得 |

舊制財產交易所得 |

| 105年1月1日以後 | 房地合一所得稅 |

該局提醒,交易之房屋、土地屬105年1月1日以後繼承取得而被繼承人係於104年12月31日以前取得,依上表適用舊制財產交易所得,但如該房屋、土地符合所得稅法第4條之5第1項第1款規定之自住房屋、土地者,也可以選擇申報房地合一所得稅。

該局舉例,如納稅義務人A君母親於104年10月31日買入房地,嗣A君於106年5月1日繼承取得該房地,後於113年5月出售,即適用舊制財產交易所得。惟若A君出售之房地符合所得稅法第4條之5第1項第1款規定之自住房屋、土地要件者,亦可選擇申報房地合一所得稅。

個人出售適用房地合一所得稅之房屋、土地,不論交易盈虧、有無應納稅額,應於完成所有權移轉登記日之次日起算30日內,填具申報書,檢附契約書影本及相關資料,向戶籍所在地國稅局辦理申報。出售適用舊制財產交易所得之房屋、土地,應計算房屋部分之財產交易所得,併入該年度綜合所得總額,於次年5月辦理結算申報。

三角貿易相關營業收入易漏報,營利事業申報營利事業所得稅時應多加注意

財政部中區國稅局員林稽徵所就漏報三角貿易營業收入一項特別說明,部分營利事業接受國外客戶訂單後,以自己名義向第三國供應商購貨(負瑕疵擔保責任),並由第三國供應商將貨物逕運國外客戶或雖經我國但不經通關程序(如保稅倉庫)即轉運國外客戶,因銷售之貨物起運地非在中華民國境內,非屬營業稅課稅範圍,不須申報營業稅銷售額,但依據所得稅法第3條第2項規定:「營利事業之總機構,在中華民國境內者,應就其中華民國境內外全部營利事業所得,合併課徵營利事業所得稅。」因此,前述三角貿易相關之收入及成本費用仍應結算申報營利事業所得。該所發現,部分營利事業或因認為國稅局不易掌握資料,或因沒有營業稅銷售額申報資料(401或403申報書)作為勾稽參考,有漏報三角貿易外銷收入情事。國稅局為維護租稅公平,積極蒐集包括營利事業外匯收入之各項課稅資料與申報資料相互勾稽比對查核。

納稅義務人如因疏忽致短漏報所得額,依稅捐稽徵法第48條之1規定,在未經檢舉、未經稅捐稽徵機關或財政部指定之調查人員進行調查前,自動補報補繳所漏稅額並加計利息者,可免予處罰。

大樓(廈)停車場如對外營業收費,應依法辦理稅籍登記並報繳營業稅

財政部臺北國稅局說明,大樓(廈)管理委員會如係基於守望相助而成立,僅將大樓(廈)停車場提供內部住戶使用,並酌收停車管理費,而無對外營業情形者,可免辦稅籍登記;倘將大樓(廈)停車場對外營業收費,採按次或計時收費,或定期出租停車位供他人停車使用者,依加值型及非加值型營業稅法第1條及第3條第2項規定,係屬銷售勞務範圍,應依法辦理稅籍登記並報繳營業稅。

該局舉例,甲大樓(廈)原僅將停車場提供內部住戶使用,尚無辦理稅籍登記問題,惟甲大樓(廈)為活化資產以增加收入來源,自113年7月起將停車場對外營業收費,並採計時或月租方式收費,應於開始營業前向國稅局申請稅籍登記,並就對外營業之收入報繳營業稅。

大樓(廈)停車場如已對外營業收費而有未辦理稅籍登記之情事,應即向所在地國稅局分局、稽徵所或服務處辦理稅籍登記,依稅捐稽徵法第48條之1規定,凡屬未經檢舉、未經稅捐稽徵機關或財政部指定之調查人員進行調查前,已自動向國稅局補報並補繳所漏稅款者,得加計利息免予處罰。

向境外電商購買電子勞務時,以電子郵件信箱接收雲端發票中獎通知及獎金

財政部臺北國稅局說明,依統一發票使用辦法第7條之1規定,境外電商營業人銷售電子勞務應開立雲端發票交付境內自然人,財政部爰規劃以民眾消費時留存的電子郵件信箱作為儲存雲端發票載具,統一發票中獎通知會寄送至該信箱。

該局指出,當民眾透過電子郵件載具取得境外電商開立的雲端發票幸運中獎時,財政部電子發票整合服務平台(下稱大平台)會寄送雲端發票中獎通知到民眾消費時留存的電子郵件信箱,民眾可透過中獎通知信連結大平台,取得一次性密碼,持此密碼(48小時內有效)至超商多媒體事務機(KIOSK)列印中獎電子發票證明聯,即可於實體通路兌獎據點領獎。如民眾已將電子郵件載具歸戶至手機條碼,亦可下載「財政部統一發票兌獎APP」,省去列印中獎電子發票證明聯,使用內建領獎功能,即可直接將中獎獎金存入帳戶。

企業捐贈運動事業 享優稅

中華隊在世界12強棒球賽勇奪冠軍,安永稅務服務部執業會計師楊建華昨(25)日表示,依《運動產業發展條例》規定,營利事業可透過教育部設置專戶,捐贈職業或業餘運動業及重點運動賽事的主辦單位,享有捐贈金額150%列為當年度費用的租稅優惠。

楊建華指出,此次世界12強棒球賽,體育署已公告為「113年度專戶可受贈名單」,核定可受贈對象包含重點運動賽事的主辦單位:中華民國棒球協會世界12強棒球賽分組預賽,可受贈項目包含運動防護費、訓練器材裝備費、參賽或聯賽期間旅運費、場地租借費、裁判費、相關保險費等。根據教育部公告,企業至今年11月29日止,可填具捐贈申請表,參照受贈對象可收受捐款上限,提出捐贈申請。

營利事業獲同意捐贈通知後,可在12月15日前持同意公文,並依同意捐贈金額,以現金、票據交換或匯款方式,經由國庫經辦行,繳交至體育署營利事業捐贈專戶。專戶接受捐贈後,將開立收據給營利事業,明年5月申報營所稅時享捐贈費用以150%列支的租稅優惠。

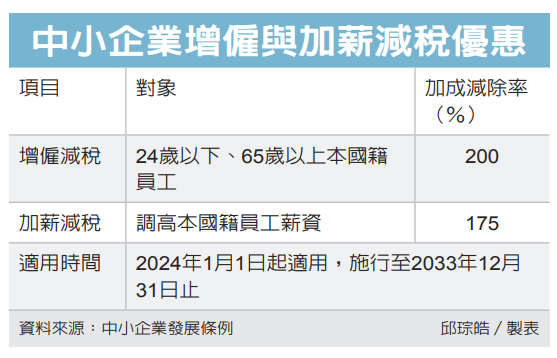

企業增僱加薪減稅 有眉角

配合《中小企業發展條例》修法,財政部預告子法,回溯至今年元旦起,增僱24歲以下或65歲以上本國籍基層員工、或調高本國籍基層員工薪資的薪資費用加成減除金額,應計入企業的基本所得額,納入最低稅負制課稅。

立法院今年7月三讀通過中小企業發展條例修法,不僅將中小企業增僱、加薪減稅優惠延長十年,同時刪除啟動門檻、提高加成減除率,增僱適用對象新增65歲以上本國籍基層員工,而加薪適用對象薪資提高至新台幣6.2萬元以下,回溯至今年元旦適用。

配合中小企業發展條例修法,財政部近期預告子法,將前述加成減除金額,納入企業最低稅負中計稅。

財政部官員表示,計算企業最低稅負時,課稅所得額必須加計特定項目,當年最低稅負修法時,特別留有一項規定,當最低稅負上路後,若有新增的減免營所稅額及不計入所得課稅之所得額,經財政部公告,可納入最低稅負計稅。

此次中小企業條例修法主要針對「增僱減稅」,也就是增僱24歲以下、65歲以上本國籍員工;或「加薪減稅」,為薪資6.2萬元以下員工加薪可享優惠,自營利事業所得額中減除比率分別為200%、175%。

官員舉例,若中小企業今年為員工加薪10萬元,這10萬元不僅可核實減除薪資費用,還可加成自課稅所得中再減除7.5萬元,等於是付出10萬元,但在申報營所稅時有17.5萬的減除效果;但在申報最低稅負時,加成減除的7.5萬元就要納入基本所得額。

官員指出,最低稅負是營利事業要繳納的基本稅負,假設享有幾項租稅優惠,在計算最低稅負時,就會自課稅所得出發,再加上幾項免稅、減免項目,例如中小企業條例「增僱減稅」、「加薪減稅」項目,會從課稅所得額當中加回來、計算出基本所得額,再乘以徵收率12%,得出基本稅額,最後基本稅額再與營利事業實際繳納一般稅額比較,補繳不足部分,確保營利事業負擔基本稅負。

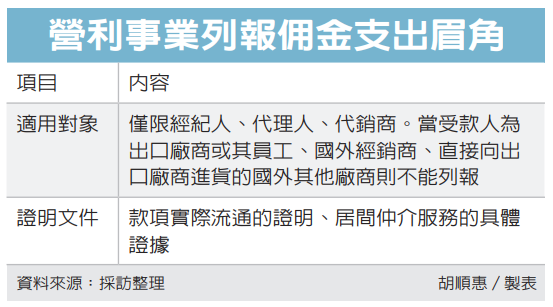

列報國外佣金 排除三對象

營利事業列報國外佣金支出要留意,財政部北區國稅局提醒,當受款人為出口廠商或其員工、國外經銷商、直接向出口廠商進貨的國外其他廠商等三類對象,就不能列報佣金支出。

台商經營跨國業務時,有時須透過海外夥伴牽線,因而須支付佣金,若列報相關費用能節稅,但實務上常因營利事業一時疏忽,未留意到申報條件,而遭國稅局剔除補稅。

國稅局提醒,依營所稅查核準則第92條規定,營利事業列報國外佣金支出,除應檢附合約、匯款證明及提供具居間仲介事實的相關證明,供國稅局核實認定外,也要注意受款人若為三類對象,將不可列報佣金支出。包含第一,出口廠商或其員工;第二,國外經銷商;第三,直接向出口廠商進貨的國外其他廠商(不包括代理商或代銷商)。

國稅局舉例,甲公司2022年營所稅結算申報,列報佣金支出3,000萬元,主張是支付國外A公司的佣金,甲公司雖提供佣金給付條款合約、結匯證明及商業發票等文件,但經查,A公司是直接自甲公司進貨廠商,非屬代理商或代銷商。

另外甲公司也無法提出A公司居間仲介事實證明,因此不符規定,剔除佣金支出3,000萬元並補稅600萬元。

國稅局提醒,營利事業認列國外佣金支出時,除留意支付對象,也要提供「款項實際流通證明」,包括雙方簽訂合約、結匯證明或銀行匯款等;「居間仲介服務具體證據」,包括仲介及洽商過程的傳真、電子文件等,或完整詢價、報價、訂單、銷售合約等紀錄供查核。

官員解釋,上述兩款證明文件缺一不可,為避免浮列佣金,稅法針對這類費用有較嚴格要求,若被認定交易沒有仲介事實,或並非經營業務所必需支出,就會剔除該筆國外佣金。

國稅局提醒,營利事業列報支付國外佣金應特別注意,除依規定備妥相關證明文件外,也必須實際有提供仲介勞務事實,且為業務所必須,才可列報,提醒企業留意規定,以免遭國稅局剔除補稅。

收取延遲付款利息 免開發票

財政部中區國稅局表示,當營業人銷售貨物或勞務,因買方延遲支付款項,導致必須繳交延遲利息時,因非屬於營業人銷售貨物或勞務的代價,因此不課徵營業稅。

中區國稅局表示,近日有民眾向國稅局詢問,公司銷售一台機器設備,因買方付款較慢,經過協商約定後,買方答應支付一筆延遲付款利息給公司,這筆利息金額是否涉及營業稅?國稅局回應,依規定,延遲利息不須開立發票報繳營業稅。

財政部是在2023年發布解釋令,官員解釋,延遲利息是否須課徵營業稅,要從本質上是否屬於銷售貨物或勞務代價的一部分,來作為判斷依據,根據解釋令,這筆利息並非營業人銷售貨物或勞務的代價,因此認定非屬營業稅法規定的銷售額,因此不課徵營業稅,也不用開發票。

國稅局提醒,營業人若有收取延遲利息卻誤開發票報繳營業稅情況,可填寫申請書說明事由,並檢附營業稅申報書及證明文件,向所在地稽徵機關辦理更正營業稅申報資料。