LSATaxnews 電子週報113年07月29日-113年08月02日

- 營業人因承租人遲付租金加收之違約金,應依規定開立統一發票,報繳營業稅

- 營業人提供服務取得銷售獎勵金,應開立統一發票;依經銷契約按進貨累積金額取得之獎勵金,則按進貨折讓處理

- 營利事業因國外債務人倒閉列報呆帳損失,應取具合法憑證並留意損失列報年度

- 醫療院所兼營銷售貨物或勞務應辦理稅籍登記並報繳營業稅

- 凱米颱風造成之災害損失,記得依災損減免三步驟申請稅捐減免;無法依限繳清稅捐者,可申請延期或分期繳納

- 節稅利多…遺贈稅級距將調升 高資產族群受惠

- 擴大書審漏報 補稅兩方式

- 投資損失認列 避開三地雷

營業人因承租人遲付租金加收之違約金,應依規定開立統一發票,報繳營業稅

財政部臺北國稅局表示,營業人因承租人遲付租金加收之違約金,應依規定開立統一發票,報繳營業稅。

該局說明,依加值型及非加值型營業稅法第16條規定,銷售額為營業人銷售貨物或勞務所收取之全部代價,包括營業人在貨物或勞務之價額外收取之一切費用。營業人出租房屋,因承租人遲延支付租金而加收之違約金,係銷售勞務在價額外加收之費用,屬上開稅法規定之銷售額範圍,應依規定開立統一發票,報繳營業稅。

該局舉例說明,甲公司於112年6月1日出租房屋與乙公司,雙方約定租期2年,月租金新臺幣(下同)25,000元,延遲支付租金之違約金為1,000元,乙公司113年4月遲未支付租金,甲公司依約向乙公司收取違約金1,000元,係屬甲公司銷售勞務之價額外收取之費用,應列入銷售額,依規定開立統一發票,報繳營業稅。

該局呼籲,營業人如有依約向承租人收取違約金,未依規定開立統一發票,有漏報銷售額情事者,在未經檢舉、未經稅捐稽徵機關或財政部指定之調查人員進行調查前,自動向所在地國稅局補報並補繳所漏稅款,可依稅捐稽徵法第48條之1規定,加息免罰。

營業人提供服務取得銷售獎勵金,應開立統一發票;依經銷契約按進貨累積金額取得之獎勵金,則按進貨折讓處理

財政部臺北國稅局表示,營業人如因提供服務而取得銷售獎勵金,應開立統一發票報繳營業稅;惟如係依經銷契約按進貨累積金額計算而取得之進貨獎勵金,則應按進貨折讓處理。

該局說明,依加值型及非加值型營業稅法(下稱營業稅法)第3條第2項規定,提供勞務予他人,或提供貨物與他人使用、收益,以取得代價者,為銷售勞務。次依財政部賦稅署75年6月7日台稅二發第7558085號書函規定,經銷商因提供服務而取得之「銷售獎勵金」,屬銷售勞務性質,依法應開立統一發票。又依營業稅法施行細則第23條規定,營業人依經銷契約取得或支付之獎勵金,應按進貨或銷貨折讓處理。故營業人取得之獎勵金,究應開立統一發票或開立「銷貨退回、進貨退出或折讓證明單」,應視該獎勵金之性質是否為提供勞務之代價而定。

該局舉例,國內電器產品供應商甲公司為提高產品銷售量,與量販店乙公司簽訂合作契約,由乙公司將甲公司產品置於貨架明顯處及協助消費者安裝,並約定按其銷售金額之一定比率支付銷售獎勵金及安裝助成費,因乙公司所取得之報酬係提供貨架陳列服務及協助安裝之對價,屬銷售勞務性質,乙公司取得銷售獎勵金應依法開立統一發票。另甲公司與經銷商丙公司訂立經銷契約,並約定按一定期間(如按月、季、年)之進貨累積金額計算給予丙公司獎勵金,甲公司應按銷貨折讓處理,丙公司則應依規定申報進貨折讓。

該局提醒,請營業人自行檢視與供應商訂定之契約,確認所取得獎勵金性質,如屬銷售勞務,應依法開立統一發票,以免申報錯誤而遭受違章處罰。

營利事業因國外債務人倒閉列報呆帳損失,應取具合法憑證並留意損失列報年度

財政部北區國稅局表示,近來接獲營利事業來電詢問,因國外債務人倒閉,債權無法收回,該如何列報損失?依所得稅法第49條第5項第1款規定,營利事業之應收帳款、應收票據及各項欠款債權,因債務人倒閉、逃匿、和解、受破產之宣告,或其他原因,致債權之一部或全部不能收回者,得視為實際發生呆帳損失。

該局進一步說明,依營利事業所得稅查核準則第94條第6款規定,因債務人倒閉、逃匿,致債權之一部或全部不能收回,應取具郵政事業無法送達之存證函,債務人居住國外者,應取得債務人所在地主管機關核發債務人倒閉、逃匿前登記營業地址之證明文件,並經我國駐外使領館、商務代表或外貿機構驗證屬實;登記地址與債務人確實營業地址不符者,債權人得提出經濟部駐外商務人員查證債務人倒閉、逃匿前之確實營業地址之復函,或其他足資證明債務人另有確實營業地址之文件並經稽徵機關查明屬實,憑以認列呆帳損失,並以存證函退回當年度為呆帳損失列報年度。

該局舉例說明,甲公司111年度營利事業所得稅結算申報列報呆帳損失1,600萬元,甲公司主張銷售商品予國外A公司,因A公司於111年間倒閉,致應收帳款1,600萬元無法收回,甲公司出具郵局無法送達之存證函佐證,惟經查該存證函係於112年間退回,且甲公司並未取得A公司所在地主管機關核發A公司倒閉前確實營業地址之證明文件,由我國駐外館處等機構驗證屬實,遂剔除甲公司111年度列報之呆帳損失1,600萬元,補稅320萬元。

該局提醒,營利事業因國外債務人倒閉列報呆帳損失,應取具合法憑證並留意損失列報年度,以免遭剔除補稅。

醫療院所兼營銷售貨物或勞務應辦理稅籍登記並報繳營業稅

財政部臺北國稅局表示,醫療院所如有兼營銷售保健食品、化妝品,或眼科診所銷售眼鏡,或動物醫院銷售寵物用品及提供寵物美容服務等項目,皆屬一般商業行為,應就銷售貨物或勞務部分依規定辦理稅籍登記,並報繳營業稅。

該局說明,依加值型及非加值型營業稅法(以下簡稱營業稅法)第1條規定,在中華民國境內銷售貨物或勞務者,應依法課徵營業稅,而醫療院所提供之醫療勞務依同法第8條第1項第3款規定免徵營業稅,惟如有銷售非屬醫療勞務之貨物或勞務,則應依法辦理稅籍登記及課徵營業稅。

該局舉例說明,甲君於A診所諮詢減重療程,除支付屬醫療勞務之診療費用外,並向該診所購買運動器材及保健食品與運動諮詢課程。經該局查明,該等器材、食品及課程之銷售係屬一般商業行為,因A診所未依規定辦理稅籍登記,除應補徵稅額外,並依相關規定裁處罰鍰。

該局呼籲,醫療院所如提供醫療勞務外,尚有上開銷售貨物及勞務等情形者,應儘速向所在地稽徵機關辦理稅籍登記並依法報繳營業稅。倘因疏忽致未依規定辦理者,在未經檢舉、未經稅捐稽徵機關或財政部指定調查人員進行調查前,自動向管轄國稅局補報並補繳所漏稅款,依稅捐稽徵法第48條之1規定,加計利息免罰。

凱米颱風造成之災害損失,記得依災損減免三步驟申請稅捐減免;無法依限繳清稅捐者,可申請延期或分期繳納

財政部高雄國稅局表示,凱米颱風造成部分地區嚴重災情,若民眾發生財產損失,記得留意災害損失稅捐減免三步驟「拍照存證」、「檢附文件」及「申請減免」,並於災害發生後30日內,向所轄國稅局申請稅捐減免。

該局進一步說明,民眾如因凱米颱風,無法於法定期間內繳清稅捐者,可於規定繳納期間內,檢附相關證明文件(例如經稅捐稽徵機關或其他有關機關核發之災害證明文件、因受災而領取機關、團體救助金、賑助金等或政府列冊之受災戶)並填寫「個人(營利事業)因天災事變不可抗力之事由申請延期或分期繳納稅捐申請書」,向所轄國稅局申請延期或分期繳納,延期最長1年,分期最長3年(36期)。

該局呼籲,納稅義務人除了可以臨櫃辦理與書面郵寄申請外,也可至財政部稅務入口網(https://www.etax.nat.gov.tw)線上申請稅捐減免及延期或分期繳納稅捐,快速又省時。相關所得稅、營業稅、貨物稅及菸酒稅等災害損失減免申請書表、應檢附之證明文件及線上申辦路徑,已彙整於該局網站「災害損失報備專區」(查詢路徑:首頁/主題專區/稅務專區/稅務行政類/災害損失報備專區)

節稅利多…遺贈稅級距將調升 高資產族群受惠

物價漲幅達標,明年遺贈稅課稅級距可望調升,初步估算,遺產稅、贈與稅適用最低稅率10%的金額分別調高至5,600萬元以下、2,800萬元以下,高資產族群可望享受到節稅利益。

《遺產及贈與稅法》規定,當消費者物價指數(CPI)較前一次調整年度時,累計漲幅達10%時,就會按物價漲幅調高免稅額或課稅級距等額度。

遺產稅、贈與稅課稅級距前次調整為2017年,截至今年6月,物價指數已上漲11.94%,已超過10%漲幅,明年發生的繼承及贈與案件,可望適用較高級距,將具有節稅效果。

現行遺產稅課稅級距,遺產淨額5,000萬元以下者、課徵10%最低稅率;超過5,000萬元、1億元以下部分,稅率15%;超過1億元部分,稅率20%。

依目前物價指數漲幅11.94%推算,2025年調整後,適用10%最低稅率的金額將從5,000萬元以下增至約5,600萬元;超過5,600萬元、1.12億元以下部分,稅率15%;超過1.12億元部分,稅率20%。

例如,假設遺產淨額為5,500萬元,現行級距下,5,000萬元以下部分,稅率10%,超過的500萬元部分,稅率適用15%;但到了明年,同樣的遺產淨額5,500萬元,可望全數適用10%最低稅率,享有節稅效果。

贈與稅方面,現行級距為,贈與淨額2,500萬元以下適用10%稅率;超過2,500萬元、5,000萬元以下部分,稅率15%;超過5,000萬元部分,稅率20%。

同樣依物價累計漲幅估算,贈與稅級距將調整為,贈與淨額2,800萬元以下,適用最低稅率10%;超過2,800萬元、5,600萬元以下部分,稅率15%;超過5,600萬元部分,稅率20%,但最終結果仍待今年10月CPI數據才能計算。

遺贈稅法規定,免稅額、課稅級距金額、被繼承人日常生活必需之器具及用具、職業上之工具,不計入遺產總額之金額、與被繼承人之配偶、直系血親卑親屬、父母、兄弟姊妹、祖父母扣除額、喪葬費扣除額及身心障礙特別扣除額,每遇消費者物價指數較上次調整指數累計上漲達10%以上時,自次年起按上漲程度調整。調整金額以萬元為單位,未達萬元者按千元數四捨五入。

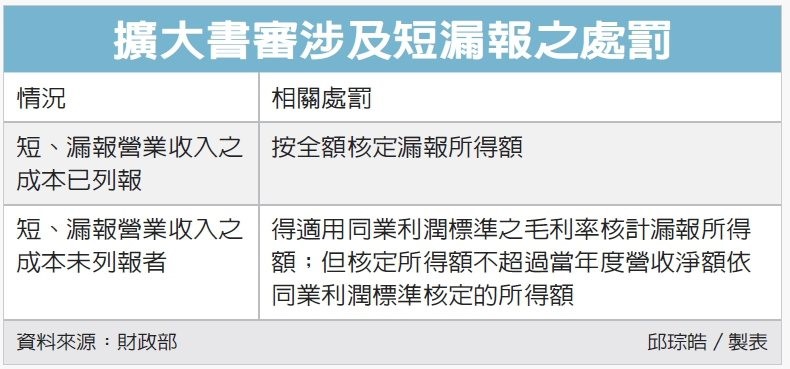

擴大書審漏報 補稅兩方式

財政部台北國稅局表示,營利事業採擴大書審辦理營所稅申報,經國稅局查到短漏報營業收入時,依規定,漏報所得額的計算方式有兩種。

如營利事業列報成本,計算時應按全額核定漏報所得額;未列報成本,可適用同業利潤標準毛利率核計漏報所得額,不過以不超過當年度全部營業收入淨額依同業利潤標準核定所得額為限。

為簡化稽徵作業,財政部提供擴大書審方式,全年營業收入淨額及非營業收入合計3,000萬元以下營利事業,年度結算申報、書表齊全,自行依法調整純益率在標準以上,並在如期繳清應納稅款可適用擴大書審。

財政部每年公布擴大書審實施要點,今年公布2023年度規定更新兩部分,一是配合疫情紓困振興特別條例在2023年6月30日屆滿,刪除受疫情影響營業收入淨額減少達30%者可按擴大書審純益率80%計算規定;另外修訂自有不動產租賃及不動產轉租賃的營利事業,不適用擴大書審。

依規定,適用要點申報案件,若經國稅局發現有短漏報情事,短漏報營業收入成本已列報者,應按全額核定漏報所得額;短漏報營業收入成本未列報者,可適用同業利潤標準的毛利率核計漏報所得額。但核定所得額以不超過當年度全部營業收入淨額依同業利潤標準核定的所得額為限。

舉例而言,甲公司經營室內裝修工程業,2022年採擴大書審申報營所稅,原申報營業收入500萬元,依該業擴大書審純益率7%計算,課稅所得額35萬元,應納營所稅7萬元。

國稅局查獲甲公司短漏報「未列報成本」營業收入300萬元,依同業利潤標準毛利率21%核計漏報63萬元,加計原申報課稅所得額35萬元,課稅所得額98萬元,超過當年度全部營收淨額依該業同業利潤標準淨利率10%核定的所得額80萬元。國稅局重核課稅所得額80萬元及應納稅額16萬元,扣除已申報稅額7萬元,補徵稅額9萬元,並依規定處罰。

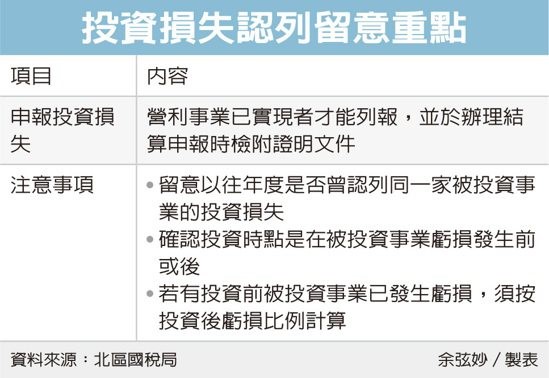

投資損失認列 避開三地雷

財政部北區國稅局表示,營利事業申報投資損失,已實現者才能列報,並小心三大常見錯誤,包括重複列報、錯誤認定損失時間點、錯誤計算虧損,以免列報失誤而遭補稅處罰。

北區國稅局表示,營利事業在申報投資損失時必須注意,除了有實現者才能列報外,在計算損失當下,也要留意以往年度,是否曾列報過同一家被投資事業的投資損失,以免重複列報。

其次,也須留意投資時點是在被投資事業虧損發生之前或之後,若屬於投資前被投資事業已發生的虧損,則不得列報投資損失。

國稅局指出,依營所稅查核準則第99條規定,被投資事業發生虧損,而原出資額並未折減者,不予認定,也就是說,被投資事業營運發生虧損時,經減資彌補虧損、合併、破產或清算等情形,才可列報投資損失,且須備妥股東會決議減資、合併、破產或清算相關證明文件。

至於在計算投資損失時,若有投資前被投資事業已發生的虧損,則須按投資後虧損比例計算,並注意投資成本歷年變動情形,以前年度曾認列投資損失者,應在原出資額中先予以扣除。

舉例來說,甲公司在2016年出資7,500萬元投資乙公司(股本1億元,累積虧損2,500萬元),而乙公司2021年累積虧損為6,000萬元,乙公司在2022年減資彌補虧損2,000萬元。

由於累積虧損6,000萬元中的2,500萬元,屬甲公司投資乙公司前已發生的虧損,因此甲公司在2023年5月辦理2022年營所稅結算申報、列報投資損失時,應以原出資額7,500萬元乘以減資比率(減資2,000萬元/股本1億元)再乘以投資後虧損比率(投資後新增虧損3,500萬元/累虧6,000萬元),可認列損失875萬元。

國稅局提醒,營利事業申報投資損失時,除應以已實現者為限及檢附相關證明文件外,計算時應留意以往年度是否曾認列同一家被投資事業的投資損失,以及投資時點是在被投資事業虧損發生之前或之後,以免列報錯誤而遭補稅處罰,影響自身權益。