LSATaxnews 電子週報113年06月03日-113年06月07日

- 獨資之執行業務者及其他所得者,以本人所有房屋供其本人執行業務使用,不得列為租金支出

- 營業人負擔所屬員工以自有車輛工作的加油費及修理費,取得符合規定的進項憑證可提出扣抵

- 同婚之稅法權利義務平等

- 欠稅人利用提起行政救濟趁機脫產,國稅局即時聲請法院就其財產實施假扣押,以保全稅捐債權

- 進儲自由貿易港區之未經公告准許輸入大陸地區貨物,應檢附輸入許可證明,始得輸往課稅區

- 購買節能電器已申請退還減徵貨物稅後,退、換貨應依規定撤回申請或繳回退稅款

- 個人依政治獻金法捐贈可申報捐贈列舉扣除額

- 印花稅五大NG 樣態 須留意

- 中小企業不可不知 勤業眾信整理五大租稅優惠

- 列報和解呆帳 須附證明

- 高報複委託費 將遭補稅

- 申請遺產稅試算 有前提

獨資之執行業務者及其他所得者,以本人所有房屋供其本人執行業務使用,不得列為租金支出

財政部臺北國稅局表示,獨資之執行業務者及私人辦理補習班、幼兒園與養護療養院所等其他所得者,以本人所有的房屋供其事務所、療養院所或補習班及幼兒園使用,不得列支執行業務租金支出。

該局說明,依執行業務所得查核辦法第19條第6款規定,執行業務者以本人所有之房屋供其本人為執行業務使用者,不得列支租金支出。但二人以上聯合執業之聯合事務所,租用其中一執行業務者之自有房屋者,不在此限。另依同辦法第2條第2項規定,私人辦理之補習班、幼兒園、養護、療養院(所),不符合免稅規定者,其所得之查核準用該辦法規定。

該局舉例說明,最近查核某事務所111年度執行業務所得案件時,發現該事務所列報租金費用較前一年度大幅增加,其給付租金雖已扣繳所得稅款並辦理扣繳憑單申報,惟進一步查核時,發現執業場所的房屋係獨資之負責人所有,與前揭規定不符,遂予以剔除該項費用。

營業人負擔所屬員工以自有車輛工作的加油費及修理費,取得符合規定的進項憑證可提出扣抵

營業人所屬員工使用自有車輛從事與業務相關工作,如雙方書面約定車輛加油費及修理費由營業人負擔,該項費用支付的進項稅額可由營業人申報扣抵銷項稅額。

財政部高雄國稅局說明,依財政部78年9月11日台財稅第780273399號函及88年3月11日台財稅第881902028號函釋規定,員工於在職期間因業務需要使用自有車輛從事營業人之工作,如經書面約定油料費及修理費由營業人負擔,並取得符合加值型及非加值型營業稅法第33條規定載有營業人名稱、地址、統一編號及營業稅額的進項憑證(進項憑證屬三聯式統一發票者,依統一發票使用辦法第9條規定,得免記載買受人地址),其進項稅額非屬同法第19條規定不得扣抵銷項稅額之範圍,准予扣抵銷項稅額。

該局舉例說明,公司員工以自有車輛為公司從事與營業相關的運送工作,支付車輛維修費用及加油費用計新臺幣(下同)21,000元(費用金額20,000元及進項稅額1,000元),勞資雙方書面約定該費用由公司負擔,且該進項三聯式統一發票已載明公司名稱、統一編號及營業稅額1,000元等應記載事項,該進項稅額即可申報扣抵銷項稅額。

該局補充說明,營業人如有將非因業務所需支付員工車輛的維修費用及加油費用取得的進項憑證誤申報扣抵銷項稅額的情形,在未經檢舉、未經稅捐稽徵機關或財政部指定的調查人員進行調查前,請儘速向所轄稅捐稽徵機關自動補報並加計利息補繳稅額,依稅捐稽徵法第48條之1規定免罰。

同婚之稅法權利義務平等

財政部高雄國稅局說明,綜合所得稅課稅方式是採年度結算、次年申報制,每年5月1日至5月31日(或依法展延結算申報截止日)申報上一年度所得、免稅額及扣除額。

阿銘跟阿玄是在今(113)年向戶政機關辦理同性結婚登記,明(114)年5月申報結婚當年度(113年)綜合所得稅,依財政部66年9月3日台財稅第35934號函規定,可先行試算並選擇合併或分開申報哪種方式比較有利,但以後年度要依所得稅法第15條規定合併申報課稅。另同婚者相互間贈與的財產,依遺產及贈與稅法第20條第1項第6款規定,不計入贈與總額課徵贈與稅。

欠稅人利用提起行政救濟趁機脫產,國稅局即時聲請法院就其財產實施假扣押,以保全稅捐債權

財政部中區國稅局表示,為確保稅捐徵起,稅捐稽徵機關發現欠繳稅捐之納稅義務人,有隱匿或移轉財產、規避稅捐執行跡象,得依稅捐稽徵法第24條規定,聲請法院就其財產實施假扣押,以保全稅捐債權。

中區國稅局說明,經查獲轄內納稅義務人甲君短漏報108至110年度綜合所得稅執行業務所得,核定補徵本稅及罰鍰共新臺幣140萬餘元,甲君於收到核定通知書、相關裁處書及繳款書後,於112年12月20日申請復查。為避免甲君藉由提起行政救濟逃避稅捐繳納,該局將該案列為高風險案件,旋於同年12月25日接獲地方稅務局通報,甲君申報移轉其名下2戶房地,中區國稅局並發現甲君除移轉該2筆不動產外,其未出售之不動產均已設定最高限額抵押權,如移轉該2戶房地後,其剩餘財產價值已不足以繳清所欠稅捐,顯有藉行政救濟期間進行脫產以規避稅捐執行跡象,為保全稅捐債權,該局於同年12月27日向管轄法院地方行政訴訟庭聲請就甲君的財產在欠稅範圍內為假扣押,經法院裁定獲准後,即向行政執行分署聲請假扣押執行,即時扣押其名下財產。甲君遂於113年1月間全數繳清所欠本稅及罰鍰,並撤回復查申請。

納稅義務人收到繳款書時,如對於核定稅捐之處分不服,可依稅捐稽徵法第35條第1項第1款規定,於繳款書所載繳納期間屆滿日之翌日起30日內申請復查,但切勿意圖利用行政救濟期間蓄意移轉財產,以免財產遭假扣押而損及自身權益。

進儲自由貿易港區之未經公告准許輸入大陸地區貨物,應檢附輸入許可證明,始得輸往課稅區

高雄關指出,自由貿易港區業者以F1報單通報進儲大陸製貨物,倘輸入規定為MW0(大陸物品不准輸入者),雖仍可進儲至自由貿易港區,惟應依自由貿易港區事業自主管理作業手冊有關未開放之大陸物品管理規定,自國外進儲未經公告准許輸入之大陸地區貨物,應與一般營運貨物區分管理,專帳專區控管,以強化自由貿易港區高風險貨物監管機制。

高雄關進一步說明,已進儲自由貿易港區之未經公告准許輸入大陸地區物品,若有進口需求,應依關稅法第17條規定,向經濟部國際貿易署申請核發專案輸入許可證明,才可以F2進口報單申報輸往課稅區,籲請業者配合遵循規定,加速貨物通關。

購買節能電器已申請退還減徵貨物稅後,退、換貨應依規定撤回申請或繳回退稅款

民眾購買節能電器向國稅局申請退還減徵貨物稅(以下簡稱家電退稅),如遇有退、換貨情形應依「購買電冰箱冷暖氣機除濕機退還減徵貨物稅稅額辦法」第5條規定,在事實發生日次日起30日內,向原受理退稅國稅局自行撤回退稅申請或繳回已領取之家電退稅款。

財政部高雄國稅局為使民眾了解退、換貨如何辦理繳回已退稅款或撤案,說明如下:

| 退換貨情形 | 申請自行撤案或繳回程序 | |

| 退貨 | 已領取家電退稅者 | ♦退貨日次日起30日內,向原受理國稅局申請並填發「減徵貨物稅稅額繳款書」,持繳款書至公庫繳納。 |

| 尚未領取家電退稅者 | ♦退貨日次日起30日內,向原受理國稅局申請撤案。 | |

| 換貨 | 已領取家電退稅者 | ♦換貨日次日起30日內,就換出貨物繳回貨物稅部分,向原受理國稅局申請並填發「減徵貨物稅稅額繳款書」,持繳款書至公庫繳納。 ♦換入貨物則於賣家另行開立統一發票或收據所載購買日次日起6個月內,向國稅局另案申請家電退稅。 ♦民眾換出貨物,應繳回退稅款未繳回,受理國稅局得以換入貨物應退還之家電退稅稅額與換出貨物應繳回家電退稅稅額之差額,辦理退還或填發繳款書通知繳回。 |

| 尚未領取家電退稅者 | ♦換貨日次日起30日內,就換出貨物申請退還減徵貨物稅部分,向原受理國稅局申請撤案。 ♦換入貨物則於賣家另行開立統一發票或收據所記載購買日次日起6個月內,向國稅局另案申請家電退稅。 |

|

該局特別提醒,如有上表應繳回稅款,經通知仍未依限繳回,國稅局將移送強制執行,請民眾務必依規定辦理,以維護自身權益。

個人依政治獻金法捐贈可申報捐贈列舉扣除額

具選舉權的個人,對政黨、政治團體及擬參選人的捐贈,依政治獻金法規定,得於申報所得稅時,作為當年度列舉扣除額,每一申報戶可扣除的總額,不得超過當年度申報的綜合所得總額20%,其總額不得超過新臺幣(下同)20萬元,不併入所得稅法第17條有關對於教育、文化、公益、慈善機構或團體之捐贈總額。

財政部高雄國稅局說明,依政治獻金法第19條規定,個人對政黨、政治團體及擬參選人的政治獻金,如有下列情形之一者,不適用捐贈列舉扣除額之規定:

一、未取得受贈收據或收據格式不符。

二、捐贈人的身分不符規定,例如捐贈人為同一種選舉擬參選人。

三、屬行求或期約不當利益之捐贈。

四、收受政治獻金期間不符規定。

五、捐贈人以本人以外之名義捐贈或為超過1萬元之匿名捐贈。

六、每年捐贈總額超過限額。

七、不符規定收受政治獻金之返還或繳庫。

八、對未依法登記為候選人或登記後其候選人資格經撤銷者的捐贈(擬參選人收受捐贈後死亡,不在此限)。

九、對政黨的捐贈,政黨推薦立法委員候選人最近一次選舉得票率未達1%。該局提醒,因擬參選人收受政治獻金期間可能跨越不同年度(例如:第16任總統、副總統擬參選人收受政治獻金期間自112年5月20日起至113年1月12日止),民眾若於不同年度對擬參選人捐贈,應分別於捐贈所屬年度綜合所得稅申報列舉扣除。

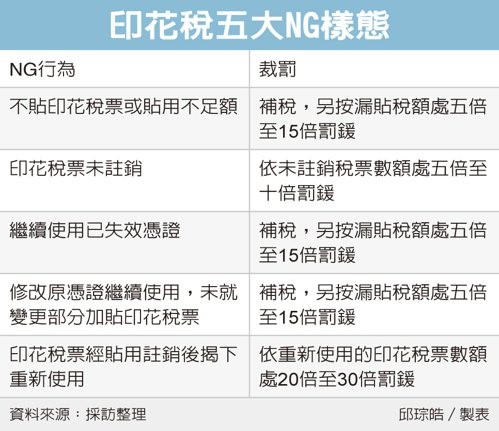

印花稅五大NG 樣態 須留意

地方稅務局提醒,印花稅常見有五大NG,提醒公司、民眾特別留意,尤其若將已經貼用註銷的印花稅票,撕下來重新使用,《印花稅法》規定最重可處30倍罰鍰。

印花稅歷史悠久,近來時有廢除聲浪,不過目前仍針對四種憑證課徵印花稅,包含「銀錢收據」、「買賣動產契據」、「承攬契據」與「典賣、讓受及分割不動產契據」,較常出現在不動產買賣、租約、工程承攬合約等,民眾仍要留意印花稅規定。

高雄市稅捐處整理印花稅常見五大NG。首先,最常發現不貼印花稅票或貼用不足額,可處五倍至15倍罰鍰;第二,印花稅票未註銷,可處五倍至十倍罰鍰。

舉例來說,某公司承攬契約,金額為500萬元,契約雖貼用5,000元印花稅票,卻未銷花,依規定可照情節輕重,按照未銷花稅票數額處五倍至十倍罰鍰。

第三,繼續使用已失效憑證,最常出現在租賃契約,可處五倍至15倍罰鍰。

例如某房東因訂定租約,租期至2019年12月31日止。承租人2021年仍租用該房屋,但並未另訂租約,僅沿用原合約書並註記收款情形,由房東簽名蓋章,等於是繼續使用失效憑證,除補稅外,還要按漏貼稅額處罰。

第四,修改原憑證繼續使用,未針對變更部分加貼印花稅票,常出現在承攬合約,可按漏貼稅額處以五倍至15倍罰鍰。

例如某工程公司承攬科技公司廢水處理操作工程,金額84萬元,貼花840元,後來追加款項65萬元並結案,但卻未加貼印花稅票650元,遭到補稅並處罰。

最後,印花稅票經貼用註銷後撕下來重新使用,是各種NG行為中裁罰最重,依印花稅法可處20倍至30倍罰鍰。

財政部表示,印花稅的納稅義務人主要為立約或立據人,繳納方式除逐件貼用印花稅票外,也可使用應納稅額繳款書逐件繳納或按期彙總繳納。

中小企業不可不知 勤業眾信整理五大租稅優惠

據經濟部的《2023年中小企業白皮書》,2022年台灣中小企業家數占全體企業達98%;就業人數占全國就業人數八成;銷售額占比也超過五成,顯示中小企業是台灣經濟的要角。勤業眾信彙整中小企業五大租稅優惠,讓企業能了解自身是否適用相關稅捐減免。

勤業眾信聯合會計師事務所稅務部會計師戴群倫表示,依現行《中小企業認定標準》,「中小企業」是指在台依法設立,且實收資本額在1億元以下,或經常僱用員工數未滿200人的事業。

為促進中小企業的健全發展,政府於1991年施行《中小企業發展條例》,針對稅捐減免訂有特別規範,勤業眾信於是整理五項租稅優惠供企業參考。

首先是土增稅相關優惠。如果中小企業(投資人)以工業區土地作價投資另一中小企業(被投資人),並以被投資人的股票作為納稅擔保,投資人應繳納的土增稅,得自土地作價投資當年度起,分五年平均繳納。不過,土地僅以供被投資人自用為限;如非供自用或再轉讓時,尚未繳納的稅款應一次繳清。

另外,若中小企業因應都市計畫實施或防治污染等特定原因,需遷廠至工業區或都市計畫工業區等的工業用地,導致原有工廠用地須出售或移轉時,可按最低稅率20%繳納土地增值稅。但遷廠後三年內,如有將新的工廠用地轉讓給他人的情況下,應補繳前述減徵的土地增值稅。

第二是研發支出投資抵減優惠。中小企業因開發新產品、新服務或新原料等態樣而發生的支出,在符合相關條件且申請取得主管機關核准,得擇一按該支出金額的15%抵減當年度應納所得稅額,或按10%分三年度內抵減(包含20%本稅及5%未分配盈餘稅,但以不超過當年度應納稅額30%為限)。

此外,供研發使用且耐用年數二年以上的儀器設備,可按所得稅法固定資產耐用年數表所規定年數,縮短二分之一來計算折舊,享受折舊費用提早認列,節省所得稅資金成本。

第三是智慧財產權作價股票緩課優惠。中小企業或個人以其擁有的智慧財產權,讓與非上市/櫃或興櫃公司(包括中小企業)所取得的新發行股票,免予計入當年度所得課稅。待之後實際轉讓、贈與或作為遺產分配時,始按移轉時的時價並扣除相關成本或費用後課稅。如無法提出成本證明,得按轉讓價格的30%作為股票的取得成本。

戴群倫提醒,股票發行公司於辦理股票移轉過戶時,應於移轉次日起30日內向所在地稅捐稽徵機關申報,以避免罰鍰。

第四是提撥投資損失準備。中小企業開發公司對成立未滿五年的中小企業投資,經主管機關核准後,申報營所稅時,可按投資總額20%範圍內提撥投資損失準備,供實際發生損失時充抵之。不過,若在提撥五年內無實際投資損失發生,則應於第五年轉列收益課稅;或若公司遇解散、撤銷、廢止、合併或轉讓時,提撥的投資損失準備有累積餘額者,亦應轉作當年度收益課稅。

前述中小企業開發公司,是指實收資本額2億元以上,公司名稱中載有「中小企業開發」的股份有限公司,並經營特定業務(包括對中小企業投資或諮詢顧問服務等),且取得中央主管機關認定證明書為限。

第五則是薪資加成減除優惠。經濟部於日前預告修正《中小企業發展條例》內容,其中針對第36條之2提出兩項更高的優惠,第一是增僱特定對象員工(24歲以下及45歲以上本國籍員工)且提高企業整體薪資給付總額,申報所得稅時,增僱薪資費用加成減除率為150%,現行除增僱24歲以下員工薪資的減除率為150%外,其餘增僱薪資適用130%減除率。

第二是調高本國籍基層員工之平均薪資給付水準時,可就每年非因法定基本工資調整,而增加支付本國籍現職基層員工薪資的費用加成減除率為150%(現行減除率為130%)。

戴群倫進一步指出,待《中小企業發展條例》草案內容施行後,有關研發支出投資抵減、智慧財產權作價股票緩課及薪資加成減除等租稅優惠的施行期間,將延至2033年12月31日;其餘土地增值稅及提撥投資損失準備等,目前並未訂有落日期限。

列報和解呆帳 須附證明

財政部台北國稅局表示,企業因為與他方和解,導致債權無法收回、產生呆帳,若要列報損失應取得法院等單位的和解證明文件,如筆錄或裁定書,才能認列。

台北國稅局表示,依《營所稅查核準則》規定,因和解而無法收回債權,認列呆帳損失應取得相關憑證。如為法院和解,包括破產前法院和解或訴訟上和解,應有法院的和解筆錄或裁定書;如果是商業會、工業會和解,則應取得和解筆錄。

至於雙方私下合意免除一部分或全部債務的和解,僅取得私下訂定的和解協議書及會計師或律師憑證等,卻未取得法院或商業會、工業會的和解證明文件,仍不得認列呆帳損失。

高報複委託費 將遭補稅

財政部台北國稅局表示,執行業務者因委託其他業者辦理業務,在申報所得稅時,不能「高報」複委託費,只能以原取得報酬來申報,否則將遭國稅局剔除補稅。

台北國稅局說明,依《執行業務所得查核辦法》規定,執行業務者將全部或一部分受委託業務,再委託給其他執行業務者或專營提供勞務的企業辦理,因而支付的複委託費,可認定為費用列支。

不過國稅局強調,如果支付複委託費超出原取得報酬,超出部分將不予認定。

國稅局指出,複委託費應立有合約或書立委託書,並提供查核,若經調查發現複委託費屬虛構或無複委託業務的事實,除剔除費用外,還應依《所得稅法》第110條規定處罰。

國稅局舉例,近期查核某建築師事務所2021年執行業務所得案件,業者帳列支付甲公司複委託費300萬元,雖已附上複委託契約書、甲公司開立的統一發票及付款證明,但國稅局查核發現,業者原接受委託業務約定報酬僅200萬元,於是將超出原取得報酬金額的複委託費100萬元予以剔除並補稅。

申請遺產稅試算 有前提

財政部北區國稅局表示,遺產總額若在3,500萬元以下,且符合一定條件,可向國稅局申請遺產稅稅額試算,包含不動產、汽車、金融遺產等財產資料,可快速完成遺產稅申報。

北區國稅局表示,若被繼承人是經常居住中華民國境內,且有身分證統一編號的中華民國國民,並已辦理完成死亡登記,遺產總額在3,500萬元以下,其配偶、子女未辦理拋棄繼承,且有身分證統一編號,符合一定規定時可申請遺產稅額試算。

國稅局表示,遺產稅申報稅額試算,是針對簡易申報案件提供民眾申報內容,國稅局會主動蒐集被繼承人的不動產、汽車、金融遺產(含金融債務)等財產資料,彙整計算遺產總額,並減除配偶、直系血親卑親屬、身心障礙等各項扣除額金額,試算遺產稅應納稅額。

當配偶或子女收到國稅局提供的遺產稅申報稅額試算通知書,在確認內容無誤後,只要在申報期限內至財政部電子申報繳稅服務網登錄回復確認;或在確認申報書中簽章後,以掛號郵寄或臨櫃遞送確認申報書,就可完成遺產稅申報。

中區國稅局表示,民眾如有申報遺產稅需求,可多利用遺產稅申報稅額試算服務,如須繳納稅款,則依試算結果繳稅;若不符試算條件的納稅人,則會收到「遺產稅金融遺產參考清單」,由民眾自行辦理遺產稅申報。