LSATaxnews 電子週報112年05月8日-112年05月12日

- 營利事業提供電子帳簿,省時又可享獎勵措施

- 簡化進口純天然果蔬汁免徵貨物稅作業程序

- 個人房貸利息支出如何申報自用住宅購屋借款利息扣除額?

- 醫療費用收據都能拿來報稅?帶您看清楚!

- 受控外國企業制度所稱低稅負國家或地區參考名單

- 資本主或合夥人計算營利所得時,得減除已繳納之滯納金、滯報金、怠報金及依所得稅法規定應加計之利息暨各稅罰鍰

- 滯欠稅捐經移送執行,除繳稅外尚需負擔執行必要費用

- 無償代子女繳房貸,應依規定辦理贈與稅申報

- 企業適用產業創新條例第10條之1租稅優惠,申請及申報程序 缺一不可

- 兼營營業人由比例扣抵法改採直接扣抵法計算調整營業稅額, 請留意提出更正時間

- 個人重購自住房地,可適用個人房屋土地交易所得稅(房地合一) 重購退(抵)稅優惠

- 公司所屬工廠間、總分支機構間或同業間之貨物調撥應如何開立統一發票

- 三分之二上市櫃都是家族企業!業者:用保險解決傳承難題 讓接班更順暢

- 編移轉訂價報告 掌握四重點

營利事業提供電子帳簿,省時又可享獎勵措施

財政部北區國稅局表示,營利事業所得稅申報調帳查核案件,除會計師簽證申報案件、機關或團體申報案件、決算申報案件及清算申報案件外,營利事業如期以網路上傳或媒體遞送帳簿資料電子檔案予國稅局,依「財政部獎勵營利事業提示帳簿資料電子檔案實施要點」規定,可享有以下獎勵:

一、除經審核有異常項目者外,免再提示憑證供核。

二、符合以下要件者,其後2年度營利事業所得稅申報案件,得予以書面審核,免列入營利事業所得稅選案查核對象。

(一)經稽徵機關查獲當年度短漏所得稅稅額不超過新臺幣10萬元,或短漏報課稅所得額占全年所得額之比率不超過5%,且非以詐術或其他不正當方法逃漏稅捐,並繳清稅款及罰鍰。

(二)經稽徵機關調整當年度全年所得額未達新臺幣100萬元。

(三)未經人檢舉或無涉嫌違章短漏報所得額情事。

三、由專人協助解決或指導有關稅務法令及實務問題。

該局舉例說明,轄內甲公司109年度營利事業所得稅申報案件,經該局選案查核並通知提示帳簿憑證,甲公司已依規定期限上傳日記簿、分類帳、存貨明細帳等電子檔案資料,並經該局審核尚無異常項目,如其110及111年度營利事業所得稅申報案件,亦未經人檢舉或無涉嫌違章短漏報所得額情事,即得適用書面審核,免列入選案查核對象。

該局特別提醒,營利事業可至財政部電子申報繳稅服務網站(https://tax.nat.gov.tw)下載營利事業電子帳簿上傳系統,即可以網路上傳帳簿電子檔案或另燒錄於光碟送交稽徵機關。如有不明瞭之處,可撥打免費服務電話0800-000321洽詢,該局將竭誠提供詳細諮詢服務。

簡化進口純天然果蔬汁免徵貨物稅作業程序

財政部於今(8)日核釋,廠商進口原料型態且商品包裝無品牌標示之純天然果蔬汁相同貨品〔指生產國別、製造商、規格(即容量)、純度均同一者〕達5批以上,經進口地海關取樣送請衛生福利部食品藥物管理署公告之食品認證檢驗機構化驗均符合國家標準者,得檢具相關報關資料,向進口地海關切結並申請嗣後進口相同貨品時,免再逐案取樣送驗並免徵貨物稅放行。

財政部表示,依現行簡化進口「相同貨品」純天然果蔬汁免逐案取樣送驗並免徵貨物稅放行之作業程序,廠商進口純天然果蔬汁符合生產國別、品牌、純度均同一之條件者,即可認屬相同貨品,且該相同貨品達5批以上,經送驗均符合國家標準者,得申請免再逐案取樣送驗並免徵貨物稅放行。惟實務上,以原料型態(多採桶裝)進口之純天然果蔬汁,其進口後主要供分裝(瓶裝、罐裝或其他包裝型態),或供加工產製其他飲料品或食品,並非直接上市銷售而無品牌資訊,致無法適用上開簡化措施。

財政部考量以原料型態進口之純天然果蔬汁,其商品包裝無品牌標示,與有品牌標示之貨物,其風險管理程度不同,且不同包裝容量之同一貨名貨物,是否即為相同貨物,於審核上較難認定,爰核釋以原料型態進口且外觀包裝無品牌標示者,其「生產國別、製造商、規格(即容量)、純度」均同一者,得認屬「相同貨品」,以適用簡化進口純天然果蔬汁免逐案取樣送驗並免徵貨物稅放行之作業程序。

財政部說明,有關進口純天然果蔬汁相同貨品之核認,有助簡化查驗取樣作業,減輕廠商檢驗費用負擔並加速貨物通關。

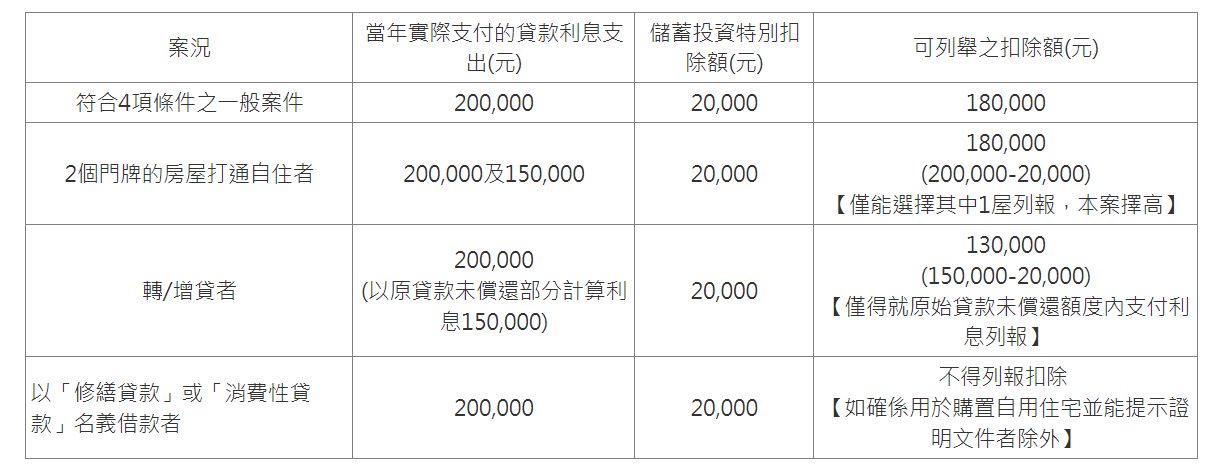

個人房貸利息支出如何申報自用住宅購屋借款利息扣除額?

財政部高雄國稅局表示,納稅義務人、配偶或受扶養親屬向金融機構辦理自用住宅購屋借款的利息支出,依所得稅法第17條第1項第2款第5目規定,可以列舉扣除,每一申報戶以1屋為限,並以當年度購屋借款利息支出減除儲蓄投資特別扣除額後的餘額申報扣除,每戶每年不得超過30萬元,而且不可與同條款第6目規定的房屋租金支出列舉扣除額重複列報。

該局說明,個人於今(112)年5月辦理綜合所得稅結算申報時選用列舉扣除額,申報自用住宅購屋借款利息扣除額者,依所得稅法施行細則第24條之3規定,須同時符合下列4項條件:

(1)登記:房屋登記為納稅義務人、配偶或所申報的受扶養親屬所有。

(2)戶籍:納稅義務人、配偶或受扶養親屬於111年課稅年度在該址辦竣戶籍登記。

(3)自用:該屋無出租、供營業或執行業務使用。

(4)憑證:取具向金融機構辦理房屋購置貸款所支付111年課稅年度利息單據(納稅義務人依規定查詢扣除額資料,並依所查資料申報自用住宅購屋借款利息金額者,可免檢附該繳費單據)。

該局舉出不同案況說明如下:

該局提醒,申報自用住宅購屋借款利息扣除額須符合適用條件,而且已依規定申報該借款利息扣除額者,記得不可將房屋租金支出扣除額重複列報,以免日後遭國稅局核定補稅。如有相關法令適用之疑義,可撥打免費服務電話0800-000-321洽詢,或至該局網站(https://www.ntbk.gov.tw)利用國稅智慧客服「國稅小幫手」線上查詢。

醫療費用收據都能拿來報稅?帶您看清楚!

財政部高雄國稅局表示,民眾申報綜合所得稅列舉扣除醫藥及生育費,除自行保留紙本醫藥費用收據外,亦可於5月所得稅結算申報期間至各地區國稅局查調扣除額資料。

該局補充說明,依所得稅法第17條第1項第2款第2目之3規定,列舉扣除納稅義務人、配偶或受扶養親屬前揭醫藥及生育費,必須是給付與公立醫院、全民健康保險特約醫療院、所,或經財政部認定其會計紀錄完備正確的醫院所支出的醫藥及生育費用,才能列報扣除;另外,受有保險給付的部分,是不能列報扣除的。

該局特別提醒,坊間有些外科、皮膚科或牙醫等私人診所,非屬全民健康保險特約醫療院所,其所開立的醫藥費收據不可於綜合所得稅申報列舉扣除。民眾可上衛生福利部中央健康保險署網站「健保特約醫事機構查詢」網頁,確認就醫診所是否為全民健康保險特約醫療院、所,以免列報之醫療費用事後遭國稅局剔除補稅。民眾如對醫藥及生育費列舉扣除相關規定有疑義,可撥打免費服務電話0800-000-321洽詢,或至該局網站(https://www.ntbk.gov.tw)利用國稅智慧客服「國稅小幫手」線上查詢。

受控外國企業制度所稱低稅負國家或地區參考名單

財政部南區國稅局表示,為防止營利事業及個人在低稅負國家或地區成立受控外國企業(Controlled Foreign Company,下稱CFC),將盈餘保留於CFC不分配,以規避我國稅負,我國自今(112)年開始施行CFC制度,營利事業及個人直接或間接持有在中華民國境外低稅負國家或地區的關係企業股份或資本額合計達50%以上或具有重大影響力者,應依規定認列投資收益或計算營利所得課稅。

南區國稅局說明,財政部已公告低稅負國家或地區參考名單,重點整理如下:

一、關係企業所在國家或地區的營利事業所得稅法定稅率未逾14%者,例如安吉拉(Anguilla)等29個國家或地區。

二、關係企業所在國家或地區僅就境內來源所得課稅,境外來源所得不課稅或於實際匯回始計入課稅者,例如貝里斯(Belize)等50個國家或地區。

三、關係企業所在國家或地區對特定區域或特定類型企業提供特定稅率或稅制,依個案事實個別判斷者,例如薩摩亞獨立國(Independent State of Samoa)、愛爾蘭共和國(Republic of Ireland)、模里西斯共和國(Republic of Mauritius)及其他國家或地區。

南區國稅局指出,上開參考名單僅供參考,各國家或地區是否符合營利事業認列受控外國企業所得適用辦法第4條及個人計算受控外國企業所得適用辦法第4條規定情形,應以該國家或地區實際情況認定。營利事業或個人可於該局網站(https://www.ntbsa.gov.tw)點選「首頁/主題專區/稅務專區/營利事業所得稅/反避稅制度專區」查詢CFC制度相關法規。如有任何疑問,可撥打免費服務電話0800-000321洽詢,該局將竭誠為您服務。

資本主或合夥人計算營利所得時,得減除已繳納之滯納金、滯報金、怠報金及依所得稅法規定應加計之利息暨各稅罰鍰

財政部南區國稅局表示,獨資資本主或合夥事業合夥人申報綜合所得稅,應將所經營的獨資或合夥組織當年度的營利事業所得額列報為資本主或合夥人的營利所得,又獨資、合夥營利事業當年度滯納金、滯報金、怠報金及依所得稅法規定應加計之利息,暨因違反各種稅法所處罰鍰,如果已繳納並取得正式收據者,可以自營利事業所得額中減除。

該局舉例說明,A君獨資經營的甲商號,111年因漏開統一發票,經國稅局查獲裁處營業稅罰鍰20萬元,甲商號並已繳納。今(112)年5月甲商號辦理111年度營利事業所得稅結算申報的課稅所得額為150萬元,因此,A君111年度個人綜合所得稅應申報取自甲商號的營利所得為130萬元(150萬元-20萬元)。

該局貼心提醒,獨資資本主或合夥事業合夥人今年在辦理111年度綜合所得稅申報時,如所經營事業有已繳納該年度滯納金、滯報金、怠報金及依所得稅法規定應加計之利息暨各稅罰鍰的情事,可檢附繳納收據,自該營利事業所分配的盈餘中減除後申報營利所得,如在完成申報後才繳納,亦可憑繳納收據向稽徵機關申請更正營利所得,以保障自身權益。

滯欠稅捐經移送執行,除繳稅外尚需負擔執行必要費用

財政部臺北國稅局表示,納稅義務人應納稅捐,若逾滯納期限未繳納,經移送行政執行,除應繳納滯欠稅捐外,尚需負擔因行政執行所生之必要費用。

該局說明,納稅義務人欠繳應納稅捐,經移送法務部行政執行分署強制執行,嗣就納稅義務人名下之財產進行拍賣,關於鑑價、估價、查詢、登報、保管及其他因行政執行所支出之必要費用,仍應由納稅義務人負擔。

該局舉例說明,甲環保公司欠繳110年度營業稅,經移送行政執行分署執行,該公司名下有4部垃圾車,行政執行分署依規定進行查封拍賣作業。為維護該公司之權益,該等車輛應委由鑑價公司辦理鑑價,以評估合理的拍賣價格,該鑑價費用也屬執行必要費用,須由甲環保公司負擔。

該局提醒,納稅義務人依法應納之稅捐請於期限內完成繳納,若經移送行政執行,除原應繳納之稅捐外,尚會增加因行政執行所支出之必要費用。

無償代子女繳房貸,應依規定辦理贈與稅申報

財政部臺北國稅局表示,近來有民眾電話詢問,子女因失業或工作不穩定,無法支付房屋貸款本息,父母想要幫忙子女償還貸款,是否會課徵贈與稅?

該局說明,依遺產及贈與稅法第5條第1款規定,在請求權時效內無償免除或承擔債務者,其免除或承擔之債務,以贈與論,應課徵贈與稅。由於父母無償代子女繳納房屋貸款之代償行為,不論是償還部分本金或利息,已使子女獲有財產上的利益,實質上與贈與現金或存款無異,應於當年度贈與總額超過免稅額時報繳贈與稅。

該局舉例說明,陳太太的兒子陳大雄尚有未繳清房貸新臺幣600萬元,陳太太因想減輕大雄的負擔,而在今年度以自有資金替大雄償還剩餘貸款,在扣除掉112年度贈與稅免稅額新臺幣244萬元後,陳太太應申報並繳納贈與稅356,000元【(600萬-244萬)x稅率10%】。

該局籲請納稅義務人注意稅法相關規定,以維自身權益。民眾可利用郵寄或網路方式向戶籍地國稅局辦理贈與稅申報,相關申請書表已置於該局網站(https://www.ntbt.gov.tw/)供民眾依需求自行下載使用。如仍有疑問,可撥打免費服務電話0800-000-321,該局將竭誠為您服務。

企業適用產業創新條例第10條之1租稅優惠,申請及申報程序 缺一不可

財政部高雄國稅局表示,公司或有限合夥事業111年度有符合產業創新條例第10條之1智慧機械、5G行動通訊系統及資通安全產品或服務之資格條件、投資計畫及投資支出,欲申請適用租稅優惠者,依「公司或有限合夥事業投資智慧機械與第五代行動通訊系統及資通安全產品或服務抵減辦法」(以下簡稱抵減辦法)第12條規定,應於辦理111年度營利事業所得稅結算申報期間開始前4個月起至申報期間截止日內(例如採曆年制者,申請期限為1月1日至5月31日),登錄經濟部建置之申辦系統,依規定格式填報,並上傳投資計畫及申請適用投資抵減之支出項目有關之證明文件,完成線上申辦作業;另應於辦理111年度營利事業所得稅結算申報時,依營利事業所得稅結算申報書規定格式填報,並檢附規定之文件,送請所在地之稅捐稽徵機關核定投資抵減稅額,相關申請及申報程序缺一不可。

該局指出,邇來接獲多家公司詢問,公司已依抵減辦法第10條規定,於經濟部申辦系統上傳該辦法規定所需文件,並於該系統申辦歷程中,下載支出項目清單匯出檔案,將該檔案匯入財政部電子結算申報繳稅系統,產製「營利事業所得稅租稅減免附冊」(以下簡稱租稅減免附冊)第A14頁投資抵減稅額明細表,是否即已完成向稅捐稽徵機關申報營利事業所得稅租稅優惠之程序?

該局說明,上開匯入之檔案,僅有租稅減免附冊第A14頁「投資項目名稱」,非完整申報資料,申請人尚須就「交貨年度」、「投資項目金額」及「抵減方式」等欄位再行補充填報,其匯檔功能係為避免部分資料重複登錄,節省申報時間之便利措施,公司或有限合夥事業於辦理當年度營利事業所得稅結算申報時,除前述第A14頁外,尚須就租稅減免附冊第A10-1頁(申報減免稅額等欄位)及第A3頁(當年度抵減稅額等欄位)依式填報,並將計算得出之抵減稅額,填報於損益及稅額計算表第95欄位或未分配盈餘申報書第24欄位,始完備營利事業所得稅租稅優惠之申報程序。

該局貼心提醒,依抵減辦法第10條及第11條規定,申請投資抵減者,於同一課稅年度以申請1次為限,經申辦系統通知申辦完成者,不得再次申請或登錄修改,逾期不得再登錄或以紙本向各中央目的事業主管機關申請。因此,申請人於上傳所需文件前,務必仔細檢視資料之正確性,並於申請期間內完成登錄並上傳成功;同時應於營利事業所得稅結算申報期間內完成申報程序,以免因疏忽使權益受損。

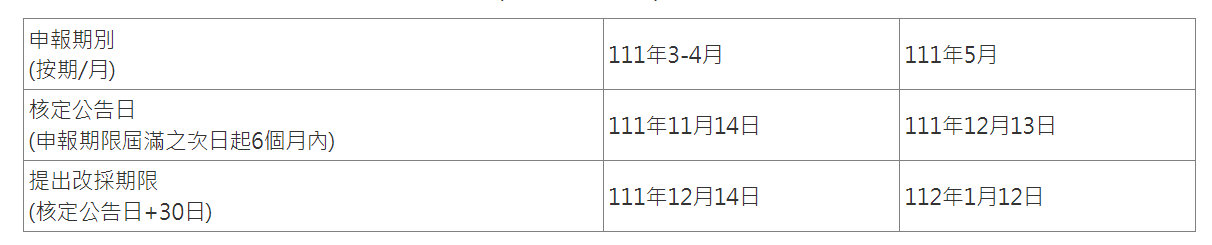

兼營營業人由比例扣抵法改採直接扣抵法計算調整營業稅額, 請留意提出更正時間

財政部高雄國稅局表示,關於民眾來電詢問兼營應稅及免稅商品銷售之營業人,原以比例扣抵法申報營業稅後,可否申請更正改採直接扣抵法計算營業稅額?

該局說明,兼營營業人符合兼營營業人營業稅額計算辦法第8條之1規定,帳簿記載完備,能明確區分所購買貨物、勞務或進口貨物之實際用途者,得採用「直接扣抵法」,按貨物或勞務之實際用途計算進項稅額可扣抵銷項稅額之金額;又依財政部95年12月21日台財稅字第09504563401號函釋規定,營業人改採直接扣抵法計算調整營業稅額者,應以「未核課確定」之各年度案件為限,故兼營營業人申報營業稅原採「比例扣抵法」調整稅額者,須於該期營業稅核課確定前,始可改採「直接扣抵法」調整當期稅額,且經採用後3年內不得變更。

該局就申報期別改採期限表列舉例如下(如遇假日則順延):

該局提醒,依上例111年3-4月申報期別而言,公司原採比例扣抵法申報營業稅,嗣後欲改採直接扣抵法計算營業稅額,應於公告之次日起算30日(即111年12月14日)內提出更正;若逾限提出者,該期營業稅既已核課確定,則不得變更計算方法,故請兼營營業人注意於各期營業稅申報案件核課確定前提出更正,方可辦理,以維自身權益。民眾如有相關問題,可撥打免費服務電話0800-000-321洽詢,也可至該局網站(https://www.ntbk.gov.tw)利用國稅智慧客服「國稅小幫手」查詢。

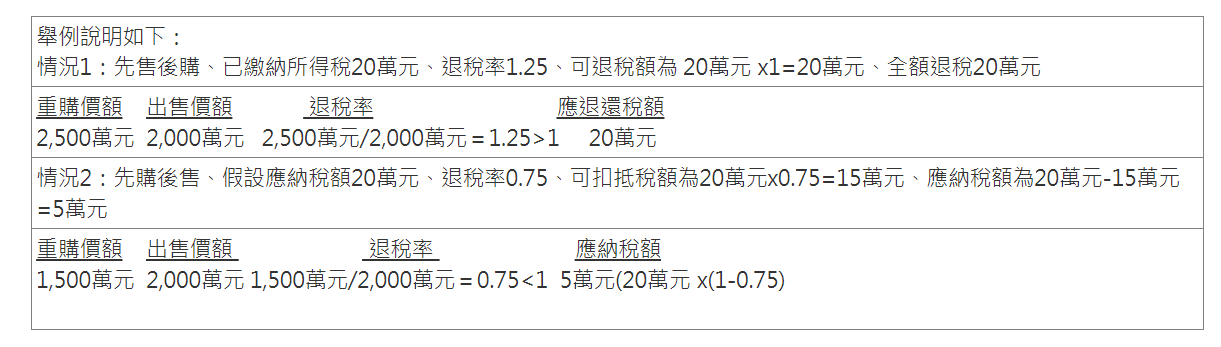

個人重購自住房地,可適用個人房屋土地交易所得稅(房地合一) 重購退(抵)稅優惠

財政部高雄國稅局表示,個人重購自住房地,依所得稅法第14條之8及房地合一課徵所得稅申報作業要點第20點規定,同時符合下列三項條件者,可申請適用退(抵)稅優惠規定:

適用條件

1、出售及重購房地的時間(以完成移轉登記日為準)在2年以內。

2、自住房地:個人或其配偶、未成年子女應於該出售及購買之房屋辦竣戶籍登記並 居住,且該等房屋出售前1年內無出租、供營業或執行業務使用。

3、先售後購(移轉登記次日起5年內申請退稅)或先購後售(申報時申請扣抵)均可適用。

該局指出,個人重購自住房地可申請退抵稅金額,係以重購價額占出售價額之比率,自出售舊房地所繳納房地合一所得稅計算退稅額或扣抵稅額,退抵稅金額不得超過已繳納或應納稅額。

舉例說明如下:

該局特別強調,重購之自住房地,如於重購後5年內改作出租、營業或執行業務使用等其他用途或再行移轉時,將會被追繳原扣抵或退還之稅額,提醒民眾應多加留意相關規定,以免影響自身權益。如有相關疑義,可撥打免費服務電話0800-000-321洽詢,或至該局網站(https://www.ntbk.gov.tw)利用國稅智慧客服「國稅小幫手」線上查詢。

公司所屬工廠間、總分支機構間或同業間之貨物調撥應如何開立統一發票

財政部高雄國稅局表示,公司所屬工廠間,以供銷售之貨物互相調撥,供加工、製造之原料使用者,依財政部75年4月23日台財稅第7537919號函釋(以下簡稱75年函釋)規定,不屬於加值型及非加值型營業稅法(以下簡稱營業稅法)第3條第3項第1款規定自用範圍,免按自我銷售開立統一發票。另外,貨物調撥的對象如為同業,依財政部80年5月13日台財稅第800681431號函釋規定,則應依上開法條規定視為銷售貨物開立統一發票;又互相調撥貨物的對象倘為總、分支機構關係,且採分別報繳營業稅,如有以專營或兼營銷售應稅貨物之一方名義先購買貨物,再轉供專營或兼營銷售免稅貨物之其他所屬機構使用或出售,依財政部92年5月6日台財稅字第0920450193號函釋(以下簡稱92年函釋)規定,亦應視為銷售貨物開立統一發票,不得適用上開75年函釋規定。

該局舉例說明:

例1:張三為甲、乙公司之負責人,而甲公司有A、B 2間工廠,乙公司則有C、D 2間工廠,A工廠因生產原料短缺,向B工廠緊急調撥原料應急,因A、B 工廠均屬甲公司,兩工廠購買原料取得的進項憑證均由甲公司申報營業稅,所以該工廠間互相調撥原料的行為免按視為銷售開立統一發票。如A工廠改向C工廠調撥原料,因為乙公司已申報進項稅額的原料調撥給甲公司使用,所以乙公司應開立統一發票,不因甲、乙公司負責人同是張三而免開,事後A工廠返還其調撥的原料給C工廠時,再由甲公司同樣按視為銷售開立統一發票;惟乙公司如為兼營銷售免稅貨物或勞務之營業人,依財政部83年2月17日台財稅第831583754號函釋規定,乙公司於甲公司返還該借用之原料時,可選擇按銷貨退回方式處理。

例2:丙公司、丙1分公司分別為總、分支機構關係,且營業稅採分別報繳,丙公司為專營銷售應稅貨物之營業人,丙1分公司為兼營銷售應稅及免稅貨物之營業人,丙1分公司因銷售需要,向丙公司調撥貨物,依上開財政部92年函釋規定,應視為銷售貨物,丙公司應開立統一發票予丙1分公司。

該局進一步說明,現行營業稅法對營業人應納稅額計算方式採「稅額扣減法」,即以銷項稅額減進項稅額計算應納稅額,營業人依視為銷售規定開立統一發票,尚不致影響營業人雙方之稅負。以上相關規定民眾如有疑義,可撥打免費服務電話0800-000-321 洽詢。

三分之二上市櫃都是家族企業!業者:用保險解決傳承難題 讓接班更順暢

根據一份2022年公布的百大長青家族企業調查指出,在上市櫃1700多家企業中,家族企業的占比高達74%,等於每三家上市櫃公司中,就有兩家是家族企業。台灣不少企業主為白手起家,除了重視企業規模與營收成長,順利傳承讓二代接班、打造永續企業,也是很多企業主關心的要事。

磊山保經臻新特許營運處業務總監王筠茹表示,白手起家的企業主都希望下一代能順利接班,但不少企業二代在接班的資金面、管理面與策略面都遭遇難題。

首先在資金面部分,她觀察到上一代握有經營實績與掌控權,向銀行增貸資金較容易、利率也漂亮;二代容易因剛上手,銀行處於觀望狀態,會有借貸不易、利率成數較差等問題。

在管理面上,二代接班易遇到掌控權不穩、企業內部文化改革不易的問題,二代也需面對、處理資深員工的習慣與心態。

至於策略面,二代通常想法創新與敢作,與父母經營策略穩定與守成作法不同,常出現意見分歧的情況。

管理面與策略面的差異之點,需要時間的驗證與不斷的溝通來縮短彼此在認知與決策的距離。但在資金面上,可透過保險事先規劃,解決二代資金鏈的難題,讓接班更順手、甚至還能在世代交替傳承間,建立防火牆,可以隔離資產、創造壽險槓桿、讓公司不管在甚麼狀態下都有一道愛與責任的防火牆守護,確保公司能夠穩定無後顧之憂的成長。

王筠茹提醒企業主可以運用保險能提早規劃、分年移轉資產、指定受益的獨立性,幫助二代接班打造穩健的現金流。

舉例來說,創立企業的父母可在每年244萬元的贈與免稅額度內 ,轉贈資金予子女投保年期較長的美元保單或利變型保單,待將來二代接班後,累積的保單價值就可成為二代在經營時資金短缺的來源;同時透過保單的長期規劃與持有,達到放大資產傳承的效果。而且透過分年贈與在二代銀行帳戶留有資金往來的紀錄,能增加其信用額度,未來向銀行增貸資金有機會更順利。

如果父母覺得二代還沒有具備資金管理與傳承的能力,可用另一方式來規劃,以自己為要、被保險人、二代為受益人投保保單,一來企業主依然仍握有資產的控制權,二來當企業主去跟上帝喝咖啡時,二代能獲得有一大筆資金可做為公司緊急預備金,避免銀行雨天收傘,也可透過保單分期給付的方式來避免一次性資金用罄,一舉數得解決二代資金的問題。

企業主透過保單長期投入與規劃,不僅可作為企業的營運資金、對二代接班有所助益,也能透過保險規劃,成為企業與員工的風險防護網,甚至可作為員工留才育才的工具,讓企業長期永續經營。

磊山保經提醒,企業主在規劃時,一定要先了解自身需求與相關法規,在合乎相關法規以及了解保單內容的情況下投保,投保後也要定期檢視,評估投保目標與保單內容方向是否一致;另外,在投保時也要留意要、被保險人與受益人的填寫,慎選專業、值得信賴的保險顧問。

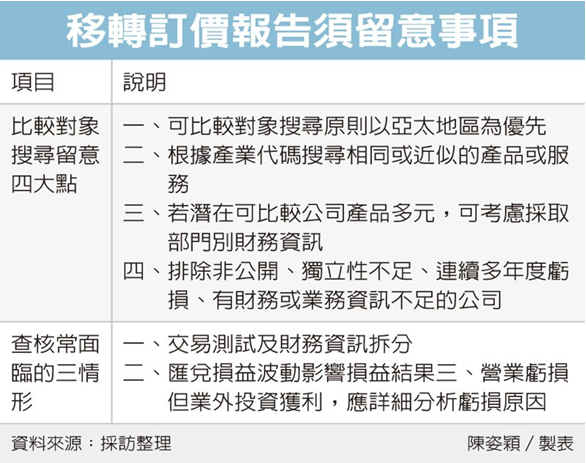

編移轉訂價報告 掌握四重點

正值營利事業報稅季節,達一定門檻的企業依規定需申報關係企業交易,以及備妥移轉訂價三層文據,安永聯合會計師事務所昨(11)日表示,企業編製移轉訂價報告時,針對可比較對象搜尋應留意四大點,並列出在實物查核時企業常面臨的三種情形。

安永聯合會計師事務所移轉訂價服務資深協理陳怡凡指出,編製移轉訂價報告時,要留意一、可比較對象搜尋原則以亞太地區為優先,當樣本不足時則擴大至全球,避免所有可比較公司皆為同一國家;二、根據產業代碼搜尋相同或近似的產品或服務。

第三、若潛在可比較公司產品多元,可考慮採取部門別財務資訊,讓結果更具比較性;四、排除非公開、獨立性不足、連續多年度虧損、有財務或業務資訊不足的公司。另外,除非事實有變動導致搜尋條件改變,正常情況下前後年度的搜尋條件要一致。

在查核實務上,陳怡凡提醒企業常面臨情況,第一,交易測試及財務資訊拆分,如果公司進行多種受控交易,或是同時有從事受控交易與非受控交易,應依移轉訂價準則規定,將要評估的受控交易相關的財務資訊拆分,以進行個別測試。

第二種為匯兌損益波動影響損益結果。近年來外匯市場波動幅度大,若台灣子公司應承擔匯兌風險,應在關係人交易的合約及移轉訂價報告中明確說明。

第三種情況為營業虧損但業外投資獲利,應詳細分析虧損原因,若是因停電、疫情等不可抗力的特殊因素造成,也應在移轉訂價報告中詳加說明。

在檔案報告內容方面,安永聯合會計師執業會計師林志仁表示,企業須說明集團主要產品供應鏈及市場、集團成員間重要服務安排及訂價策略、跨國企業集團的無形資產,以及資金交易安排等。

林志仁提醒,企業要定期檢視集團個體損益,並預先針對受控交易與非受控交易進行模擬分析,若有發現異常,才能透過訂價政策調整降低風險;在編製三層文據時,留意相關內容與財務報表、申報書表、交易合約等皆需一致。