LSATaxnews 電子週報113年05月13日-113年05月17日

- 112年度營利事業所得稅電子結(決)算申報系統程式可至財政部電子申報繳稅服務網站下載

- 跨國企業集團成員填報國別報告送交情形應注意事項

- 醫藥費及生育費支出受有保險給付部分,申報綜合所得稅不得列報扣除

- 家電業者向顧客額外加收之安裝費或運費,應依規定開立統一發票報繳營業稅

- 如遭營利事業虛報薪資,可向戶籍所在地國稅局檢舉或查明更正

- 綜合所得稅申報已完成信用卡繳稅,如未完成申報程序,經稽徵機關核定應納稅額,不得適用列舉扣除額之規定

- 受死亡宣告者遺產稅之申報期間,應自判決宣告之日起算;遺產價值之計算,應以判決內確定死亡日之時價為準

- 納稅義務人辦理綜合所得稅結算申報時,有大陸地區來源所得者,應併同申報綜合所得稅

- 出售ETF應依每次交易成交價格依千分之1稅率課徵證券交易稅

- 營業用小客車無償移轉他人或供自用者視為銷售

- 113年5月31日辦理111年度教育、文化、公益、慈善機關或團體所得稅結算申報按申報資料核定案件之公告作業

- 營利事業CFC制度自112年度開始實施適用規定

- 進口人正確申報貨品稅則號別

- 未分配盈餘彌補虧損 須提請股東常會承認

- 公益團體結餘款計畫可變更

- 租賃期屆滿拆屋還地 未折減餘額可列損失

- 台商高企研發支出在IPO過程認定分析

112年度營利事業所得稅電子結(決)算申報系統程式可至財政部電子申報繳稅服務網站下載

財政部中區國稅局表示,112年度營利事業所得稅結算申報期間自今(113)年5月1日起至5月31日止,營利事業或稅務代理人可至財政部電子申報繳稅服務網站(https://tax.nat.gov.tw)下載申報軟體,路徑如下:首頁∕營利事業所得稅∕營所稅結(決)算申報∕軟體下載與報稅,相關申報檔案格式業於財政部財政資訊中心網站(https://www.fia.gov.tw)公告,請營利事業或稅務代理人多加利用網路辦理申報。

該局進一步說明,為避免個資外洩,電子結(決)算申報系統於列印程式,新增「個人資料隱碼功能」,選擇「隱藏」可將個人身分證統一編號後4碼及住居所第4碼起以「*」顯示。申報頁次若有涉及個人身分證統一編號、住居所,於列印申報書時,建檔功能畫面會跳出「是否隱藏」之詢問視窗,審核申報及申報書列印功能畫面則新增個人資料是否隱碼之選項,供營利事業或稅務代理人選擇是否隱藏。此外,簡易密碼資料維護作業已移除「密碼提示」功能。

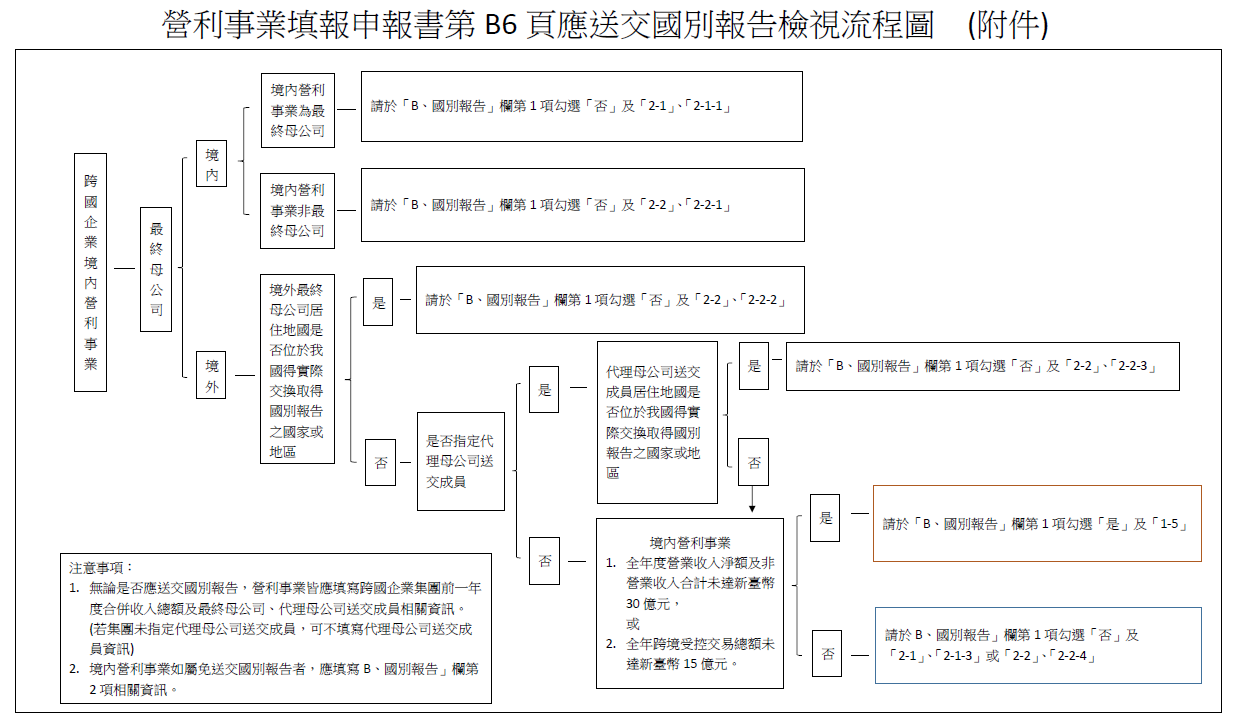

跨國企業集團成員填報國別報告送交情形應注意事項

財政部北區國稅局表示,營利事業屬跨國企業集團成員者,在辦理營利事業所得稅結算申報時,應依營利事業所得稅不合常規移轉訂價查核準則第21條、第21條之1及第22條之1規定,填報申報書第B6頁(跨國企業集團成員揭露資料)。

該局表示,為利營利事業瞭解申報規定,該局提供營利事業填報申報書第B6頁應送交國別報告檢視流程圖(附件),填報應注意事項如下:

(一)營利事業如為跨國企業集團成員,該集團無論是否應送交國別報告,皆應揭露最終母公司及代理最終母公司送交國別報告之成員相關資料(如無代理送交成員,則免填)。

(二)營利事業之境外最終母公司或代理母公司送交成員,位於我國已簽署生效協定且實際能透過資訊交換取得國別報告之國家或地區(目前為日本、紐西蘭、澳大利亞及瑞士),於勾選應送交國別報告成員欄位時,請於申報書第B6頁勾選2-2-2或2-2-3。

(三)營利事業之境外最終母公司或代理母公司送交成員,位於我國已簽署生效協定惟無法就國別報告進行有效資訊交換之國家或地區,而須由國內營利事業送交國別報告者,於勾選應送交國別報告成員欄位時,請於申報書第B6頁勾選2-1-3或2-2-4。

(四)國內營利事業因前述(三)而須送交國別報告者,惟其符合財政部108年12月10日台財稅字第10804651540號令第2點免送交國別報告規定者,應於申報書第B6頁勾選1-5欄位。

該局提醒,跨國企業集團之最終母公司應負申報國別報告之義務,最終母公司在我國境外,而我國無法依據相關協定取得該集團之國別報告時,該跨國企業集團得指定符合一定條件之代理母公司送交成員申報國別報告。如國內營利事業未獲指定,僅因集團無法透過資訊交換送交國別報告,而負有送交國別報告義務時,則國內營利事業非屬「跨國企業集團指定之代理母公司送交成員」,無須填列申報書第B6頁代理母公司送交成員基本資料。

醫藥費及生育費支出受有保險給付部分,申報綜合所得稅不得列報扣除

財政部南區國稅局表示,所得稅法第17條第1項第2款第2目之3有關綜合所得稅醫藥及生育費列舉扣除額規定,納稅義務人、配偶或受扶養親屬之醫藥及生育費,以付與公立醫院、全民健康保險特約醫療院、所,或經財政部認定其會計紀錄完備正確之醫院者為限。但受有保險給付部分,不得扣除。

該局舉例說明,甲君申報111年綜合所得稅時,列報受扶養子女的醫藥費扣除額30萬元,包含A私立醫院醫藥費25萬元及B私人診所醫藥費5萬元。經國稅局查核,A私立醫院醫藥費25萬元,已受有保險給付5萬元,僅准列報20萬元,而B私人診所非屬全民健康保險特約醫療院、所,也非屬經財政部認定會計紀錄完備正確之醫院,甲君支付該診所之費用不符合前開稅法規定,不得列報扣除,因此核定其醫藥費扣除額總計20萬元。

南區國稅局特別提醒,納稅義務人、配偶或受扶養親屬之醫藥費及生育費,必須是給付公立醫院、全民健康保險特約醫療院所,或經財政部認定其會計紀錄完備正確之醫院,才能於申報綜合所得稅時列舉扣除,且受有保險給付部分,不能列報扣除;如給付非屬全民健康保險特約之醫院,民眾可上該局官網首頁>主題專區>稅務專區>綜合所得稅>綜合所得稅報稅專區>重要資訊,查詢是否為經財政部認定其會計紀錄完備正確之醫院,俾列報之醫藥及生育費符合所得稅法規定要件。

家電業者向顧客額外加收之安裝費或運費,應依規定開立統一發票報繳營業稅

財政部臺北國稅局表示,一般家電業者銷售家電用品,除家電用品本身之定價外,常額外向顧客收取安裝費(包含施工費用及材料配件)或運費,該等費用亦屬銷售額範圍,應如實開立統一發票。

該局說明,依加值型及非加值型營業稅法第1條及第14條規定,在中華民國境內銷售貨物或勞務及進口貨物,均應就銷售額課徵營業稅;同法第16條規定載明上開銷售額為營業人銷售貨物或勞務所收取之全部代價,包括營業人在貨物或勞務之價額外收取之一切費用。因此,家電業者如有向顧客額外加收之安裝費或運費等情形,均應列入銷售額開立統一發票報繳營業稅。

該局舉例說明,小芳向甲家電業者購買一臺定價新臺幣(下同)25,000元之冷氣機,因小芳家公寓管路問題,甲家電業者於安裝後,除冷氣機本身25,000元外,額外向小芳加收安裝費及運費共計5,500元,則甲家電業者,應將額外加收之安裝費及運費5,500元一併列入銷售金額,開立總計30,500元之統一發票交付小芳。

營業人應確實依規定開立統一發票,以免違法受罰。倘有未依規定開立統一發票者,在未經檢舉、未經稅捐稽徵機關或財政部指定之調查人員進行調查前,請儘速向所在地國稅局分局、稽徵所、服務處自動補報並補繳所漏稅款,依稅捐稽徵法第48條之1規定,加計利息免罰。

如遭營利事業虛報薪資,可向戶籍所在地國稅局檢舉或查明更正

財政部中區國稅局民權稽徵所表示,民眾於綜合所得稅結算申報期間下載或查調之個人所得資料,如發現有非任職公司或不明來源之薪資所得時,可先向營利事業查證,如屬身分證統一編號登打錯誤,應請該營利事業向國稅局辦理更正。如確認有被虛報薪資情事,可檢附該扣(免)繳憑單、任職其他公司在職證明、領取薪資資料、健保投保資料,或在學、服役、服刑、出國等證明文件,向戶籍所在地國稅局提出檢舉,若經國稅局調查屬實,被虛報之薪資所得將可註銷。

該所呼籲,民眾於求職面試時,若被索取身分證及印章等重要資料時,請提高警覺,勿輕易交付予他人,領取薪資時,應詳細核對清單上的金額與實際領取金額是否相符,並保留領款憑證作為核對之依據,以維護自身權益。

營利事業申報員工薪資所得扣(免)繳憑單時,務必如實申報,倘經稽徵機關查獲有虛報薪資情事,除補繳本稅外,尚有罰鍰。

綜合所得稅申報已完成信用卡繳稅,如未完成申報程序,經稽徵機關核定應納稅額,不得適用列舉扣除額之規定

財政部臺北國稅局表示,綜合所得稅結算申報雖已完成信用卡繳稅,如未依所得稅法第71條規定完成申報,經稽徵機關核定應納稅額後,納稅義務人不得適用列舉扣除額之規定。

該局說明,所得稅法第17條第2項規定,依同法第71條規定應辦理結算申報而未辦理,係依標準扣除額核定;少數納稅義務人採用人工或二維條碼申報,透過電話語音完成信用卡繳稅授權,或採網路申報於電子申報系統完成信用卡繳稅之授權後,誤以為已完成申報而未將申報書(人工、二維條碼申報)送達稽徵機關,或未完成申報資料上傳(網路申報),嗣後經稽徵機關以未完成申報核定應納稅額後,依法即不得適用列舉扣除額。

該局舉例說明,納稅義務人甲君於111年度有營利及薪資所得合計100餘萬元,已超過當年度規定免稅額及標準扣除額合計數,未辦理綜合所得稅結算申報,經該局依查得資料歸課綜合所得稅,並按甲君單身標準扣除額124,000元核定補稅2萬餘元。甲君不服,申請復查主張其已於申報期限內以刷卡方式支付應納稅額,本件遭補徵稅額係因國稅局未減除購屋借款利息支出及保險費等列舉扣除額所致,請准依補提示的列舉扣除額單據核認,經該局查證甲君確未依規定完成申報,且已經稽徵機關核定應納稅額,依法即不得適用列舉扣除額之規定,而駁回其復查申請。

每年5月份申報上一年度綜合所得稅,不要忘記確認是否完成申報程序,採用人工、二維申報者,記得提出書面結算申報書,採用網路、手機申報者,不要忘記確認是否上傳成功,檢視方法可在申報上傳時,查看系統是否有回傳完成申報訊息、列印之申報資料有無「檔案編號」及「回執聯」,或者申報後至「財政部電子申報繳稅服務網」(https://tax.nat.gov.tw)查詢是否完成申報,以維護自身權益。

受死亡宣告者遺產稅之申報期間,應自判決宣告之日起算;遺產價值之計算,應以判決內確定死亡日之時價為準

甲於95年度失蹤,經法院於113年度1月1日宣告於102年1月1日死亡,其遺產稅是否已逾核課期間?又如甲之唯一繼承人乙於110年度死亡,則乙之繼承人欲補申報來自甲的遺產時,是否已逾申報期間而應加計利息?

財政部高雄國稅局表示,被繼承人如係經法院為死亡宣告者,其遺產稅申報期間,依遺產及贈與稅法施行細則第21條規定,應自判決宣告之日起算。又參照遺產及贈與稅法第10條規定遺產價值之計算,以法院宣告死亡判決內所確定死亡日之時價為準。

該局進一步說明,甲經法院判決於102年1月1日為死亡日,遺產稅申報期間應自判決宣告日113年1月1日起6個月內申報,而遺產價值之計算,則以102年1月1日之時價為準。甲之繼承人乙於110年度死亡,其繼承自甲之遺產,因於法院宣告甲死亡時始發生,是該筆遺產亦准照甲之遺產稅申報期間,乙之繼承人如期補報可免加計利息。

被繼承人受死亡宣告者,以死亡宣告判決日起6個月內為遺產稅申報期間,請務必於期限內申報。

納稅義務人辦理綜合所得稅結算申報時,有大陸地區來源所得者,應併同申報綜合所得稅

財政部臺北國稅局表示,納稅義務人於辦理112年度綜合所得稅結算申報時,應核實將大陸地區來源所得併同臺灣地區來源所得申報綜合所得稅,如經查獲有漏報所得情事,將補稅並裁罰。

該局說明,依據臺灣地區與大陸地區人民關係條例第24條1項規定,臺灣地區人民、法人、團體或其他機構有大陸地區來源所得者,應併同臺灣地區來源所得課徵所得稅,請民眾切勿有大陸地區來源所得心存僥倖而未據實申報,致生短漏報情事受罰。此外,大陸地區來源所得,在大陸地區已繳納之稅額,得自應納稅額中扣抵,完稅證明文件須經大陸地區公證處公證,並經財團法人海峽交流基金會(以下簡稱海基會)驗證,又所扣抵稅額上限不得超過因加計該筆大陸地區來源所得,而依臺灣地區適用稅率計算增加之應納稅額。

該局指出,轄內納稅義務人甲君111年度有取自大陸地區來源之薪資所得,於辦理當年度綜合所得稅結算申報時漏未申報該筆所得,經該局依相關資料查獲後補稅並處罰鍰,嗣甲君補正在大陸地區繳納稅款之相關公證資料並經海基會驗證,經稽徵機關審核後,方認列相關可扣抵稅額,重行核算應納稅額並更正罰鍰金額。

因大陸地區來源所得非屬稽徵機關提供查詢之所得範圍,亦即納稅義務人於綜合所得稅申報期間向稽徵機關查調課稅年度所得資料、透過網路下載所得資料及稅額試算通知書,並不包含大陸地區來源所得資料,有是類所得的民眾辦理綜合所得稅結算申報時,應自行填寫該類所得,併同當年度臺灣地區來源所得總額一同申報並檢附經海基會驗證之大陸地區已繳納稅額之相關公證資料,供稽徵機關認列可扣抵稅額,以免遭補稅外,還要受罰。

出售ETF應依每次交易成交價格依千分之1稅率課徵證券交易稅

財政部臺北國稅局表示,民眾出售國內證券投資信託事業募集發行在臺上市櫃之指數股票型基金(簡稱ETF),應依每次交易成交價格按千分之1稅率課徵證券交易稅。

該局說明,ETF屬證券交易稅條例第1條第2項規定經政府核准得公開募銷之其他有價證券,依同條例第2條第2款規定其證券交易稅稅率為千分之1,另依同條例第4條第1項第2款規定,證券經紀商受客戶委託出賣有價證券,其證券交易稅代徵人為證券經紀商,故投資人出售ETF應由代徵人即證券商代徵證券交易稅。

該局進一步說明,為促進國內上市及上櫃債券ETF之發展,依同條例第2條之1第2項規定,自106年1月1日至115年12月31日止暫停徵證券投資信託事業募集發行以債券為主要投資標的之上市及上櫃ETF之證券交易稅,惟買賣槓桿型及反向型之債券ETF仍應課徵證券交易稅。

營業用小客車無償移轉他人或供自用者視為銷售

財政部中區國稅局大屯稽徵所表示,營業人以其產製、進口、購買供銷售或提供勞務使用之九座以下乘人小客車,無償移轉他人所有,或轉供營業人固定資產自用,依加值型及非加值型營業稅法第3條第3項第1款規定,應視為銷售並按時價開立統一發票,且該項自行開立發票之進項稅額,依同法第19條第1項第5款規定,不可扣抵銷項稅額。

該所指出,如營業人購買該九座以下乘人小客車,原即要供自用或作捐贈使用,且以固定資產或捐贈科目入帳,其原始取得進項憑證的進項稅額未申報扣抵銷項稅額者,於供自用或無償移轉他人時,除應設帳記載外,可免開立統一發票。

營業人如有上述視為銷售情形,可在未經檢舉、未經稅捐稽徵機關或財政部指定之調查人員進行調查前自動向國稅局補報並補繳稅款,依稅捐稽徵法第48條之1規定可免除處罰。

113年5月31日辦理111年度教育、文化、公益、慈善機關或團體所得稅結算申報按申報資料核定案件之公告作業

財政部臺北國稅局表示,111年度教育、文化、公益、慈善機關或團體(下稱機關團體)所得稅結算申報未列入選查並按申報資料大批核定之案件,於113年5月31日辦理公告。

該局說明,依所得稅法第71條之1規定,機關團體應依同法第71條規定於每年5月1日起至5月31日止辦理當年度結算申報;又依稅捐稽徵法第19條第4項、第5項及稅捐稽徵機關辦理核定稅額通知書公告送達辦法之規定,機關團體所得稅結算申報未列入選查及未適用所得稅法第39條盈虧互抵之案件,經稅捐稽徵機關按申報資料核定者,得以公告方式代替核定稅額通知書之填具及送達。

該局提醒,本項作業之公告內容將於公告日登載於財政部稅務入口網及該局網站,並同步將公告文書黏貼於主管稽徵機關之公告欄,機關團體可利用財政部稅務入口網(https://www.etax.nat.gov.tw)點選「公告訊息\核定稅額公告\營利事業所得稅(含機關或團體)結(決、清)算申報核定案件公告及查詢」查詢案件公告結果,或可至該局網站線上查詢。若需申請補發核定稅額通知書者,請至財政部稅務入口網點選「線上服務\電子稅務文件\線上申請\營所稅」或向轄區分局、稽徵所申請補發核定通知書。

該局呼籲,凡符合公告作業範圍之案件,自公告日發生核定稅額通知書填具及送達之效力。機關團體如發現核定內容有記載或計算錯誤,應依所得稅法第81條第2項規定,於公告日翌日起算10日內,向該管稽徵機關申請查對更正;對於核定稅捐之處分如有不服,應依稅捐稽徵法第35條第1項第4款規定,於公告之翌日起算30日內,向轄區稅捐稽徵機關申請復查。經公告核定之案件,稅捐稽徵機關於核課期間內另經發現應徵之稅捐者,仍應依法補徵或並予處罰。

營利事業CFC制度自112年度開始實施適用規定

財政部中區國稅局豐原分局表示,為防杜營利事業藉由低稅負國家或地區設立受控外國企業保留盈餘不分配,規避我國稅負,我國於105年7月27日增訂所得稅法第43條之3,建立營利事業受控外國企業(Controlled Foreign Company,下稱CFC)制度,規定營利事業將其持有CFC當年度盈餘視同分配,提前認列CFC投資收益課稅,並自112年度開始施行。

營利事業如何判斷CFC適用範圍,說明如下:

一、股權控制或實質控制:營利事業及其關係人直接或間接持有在我國境外低稅負國家或地區之關係企業股份或資本額合計達50%以上或對該關係企業具有重大影響力者,該境外關係企業為CFC。

二、低稅負國家或地區:依我國現行規定所稱低稅負國家或地區,指關係企業所在國家或地區有下列情形之一者:

(一)法定稅率不超過14%。

(二)僅就境內來源所得課稅,境外來源所得不課稅或於實際匯回始計入課稅。

(三)關係企業所在國家或地區對特定區域或特定類型企業適用特定稅率或稅制者,以該特定稅率或稅制依前述(一)、(二)規定判斷之。

三、豁免門檻規定:倘CFC符合下列要件之一,即可排除適用。

(一)CFC於所在地國家或地區有實質營運活動。

(二)個別CFC當年度盈餘在新臺幣(以下同)700萬元以下。但為避免藉成立多家CFC分散盈餘,如營利事業持有多家CFC且當年度盈餘或虧損合計超過700萬元者,其持有個別CFC當年度盈餘,仍應依規定認列投資收益。

四、避免重複課稅:

(一)屬已依規定認列CFC之投資收益,以後年度實際獲配股利或盈餘時,不再計入所得額課稅。

(二)已依所得來源地規定繳納之股利或盈餘所得稅,於認列投資收益年度申報期間屆滿之翌日起5年內,得申請扣抵或退稅。

(三)計算處分CFC股權損益時,可減除已認列投資收益。

該分局特別提醒,如符合CFC適用範圍之營利事業,應於今(113)年辦理112年度營利事業所得稅結算申報時,依規定格式揭露相關資訊及檢附CFC經其所在國家或地區或中華民國合格會計師查核簽證之財務報表或其他取代會計師查核簽證財務報表之文據。倘未能依限檢據者,可於結算申報時填寫附冊B7頁,勾選「併同本次申報案件申請延期提示文據」並敘明理由,延長期間最長不得超過6個月。

進口人正確申報貨品稅則號別

依據關稅法第18條規定,為加速進口貨物通關,海關得按納稅義務人應申報事項,先行徵稅驗放,事後再加審查,如有應退、應補稅款者,於貨物放行之翌日起六個月內,通知納稅義務人,逾期視為核定。

臺北關指出,進口貨物稅則申報正確與否,涉及貨品輸入規定並攸關國家貿易統計。進口人如無法確定貨品申報之稅則,可依關稅法第21條及進口貨物規定稅則預先審核實施辦法規定,於貨物進口前,備齊相關文件,先行向海關申請稅則預審。

未分配盈餘彌補虧損 須提請股東常會承認

財政部北區國稅局提醒,公司申報未分配盈餘加徵營所稅時,若要減除以往年度的彌補虧損,這筆彌補虧損應提請股東會同意或股東常會承認,並等到列帳時,才能列為未分配盈餘減除項目。

北區國稅局舉例,甲公司被國稅局查獲漏報110年度未分配盈餘60萬元、應加徵5%營所稅3萬元,遭補稅處罰。

甲公司向國稅局主張,109年度資產負債表上累積虧損還有100萬元,希望以前述已核定未分配盈餘60萬元彌補虧損,但國稅局審核甲公司股東會議事錄,並無彌補虧損決議,依規定無法列為未分配盈餘減除項目。

國稅局提醒,針對未分配盈餘課稅,依規定,營利事業彌補以往年度虧損及經會計師查核簽證的次一年度虧損,可列為計算未分配盈餘時的減項

公益團體結餘款計畫可變更

財政部北區國稅局表示,《所得稅法》針對教育、文化、公益、慈善機關或團體,訂有免稅適用標準,不過針對未達標準的機關團體,若當年度結餘款超過50萬元,可編列該結餘款用於次年度起四年內,經主管機關查明同意的使用計畫,仍可適用租稅優惠。

北區國稅局表示,依所得稅法免稅標準規定,若機關團體用於與創設目的相關活動支出,不低於基金每年孳息及其他各項收入的60%,就可享免納所得稅優惠。

至於支出占比未達標準,且當年度結餘款超過50萬元的機關團體,雖當年度不適用免稅標準,但可就該結餘款,編列用於次年度起算四年內,創設目的相關且經主管機關查明同意的使用計畫,並仍可適用租稅優惠。

國稅局提醒,若機關團體結餘款使用計畫支出項目、金額或期間須變更,最慢應在原使用計畫期間屆滿次日起三個月內檢附變更後的使用計畫,送主管機關查明同意,但使用計畫以四年為限。

租賃期屆滿拆屋還地 未折減餘額可列損失

企業承租空地建屋使用,事先約定租賃期滿拆屋還地,這種情況下,可能遇到租期到期時,房屋未達耐用年數,國稅局提醒,公司在拆屋還地時可提出證明,將未折減餘額列為年度損失。

財政部高雄國稅局舉例,甲公司承租土地,租期20年,並在承租土地上自費興建廠房,耐用年數35年,登記為公司所有,並約定好租期屆滿拆屋還地。

甲公司在租賃期間提列折舊,應依廠房耐用年數表的耐用年數35年提列,租期屆滿拆屋還地時,因未達耐用年數,應依營所稅查核準則規定,提出廠房拆除的相關證明文件,並以廠房未折減餘額列為報廢年度損失。

高雄國稅局提醒,各種固定資產計算折舊時,其耐用年數,除經政府獎勵特給予縮短者外,不得短於耐用年數表規定最短年限。如以短於耐用年數表最短年限提列,導致超提折舊,國稅局針對超提部分將不予認定。

台商高企研發支出在IPO過程認定分析

台商應特別注意高新技術企業費用在IPO審查與高新技術企業認定時的標準不同。

有心要準備申報大陸IPO的台商,應特別注意IPO審查高新技術企業費用與一般高新技術企業認定標準的不同。

2023年11月24日大陸證監會就發布《監管規則適用指引-發行類第9號:研發人員及研發投入》,要求滬深交易所等各板塊在審查IPO時遵循。

企業研發活動直接相關的支出,按照企業會計準則等相關規定,通過「研發支出」科目進行核算,未完成的資本化支出在資產負債表的「開發支出」科目中列示,計入當期損益的費用化支出在利潤表「研發費用」中列示。

不管IPO申報對研發投入的統計,還是高新技術企業認定(以下簡稱「高企認定」)對研發費用的統計,均是在會計帳的基礎上,根據各自的規則進行相應調整後計算得出。

針對大陸IPO申報時研發投入認定,與高企認定時研發費用認定的對比分析如下:

一、總體要求

IPO申報時,研發投入的歸集和計算以相關資源實際投入研發活動為前提,本期研發投入的統計口徑為本期費用化的研發費用與本期資本化的開發支出之和。高企認定時,本期研發費用的統計口徑僅為本期費用化的研發費用,對於資本化開發支出形成無形資產,則通過分期攤銷方式計入本期費用化支出。

二、研發人員薪酬

IPO申報時,研發人員薪酬僅包括與企業簽訂勞動合同的人員薪酬,對於既從事研發活動又從事非研發活動的人員,當期研發工時占比低於50%,即便能夠清晰統計相關人員從事不同職能的工時情況,其薪酬也不能計入研發投入。否則,發行人應結合相關人員的專業背景、工作內容、未簽訂勞動合同的原因、對研發活動的實際貢獻等,審慎論證認定的合理性。

高企認定時,包括在職、兼職和臨時聘用的研發人員薪酬。對於申請認定前一年內累計實際工作時間不滿183天的科技人員,不管該人員是否專職從事研發活動,其薪酬均不計入研發費用。

無論是IPO申報,還是高企認定,勞務派遣形式的研發人員薪酬均不計入。

三、政府補助研發項目支出

IPO申報時,企業從政府取得的經濟資源適用《企業會計準則第16號-政府補助》,如企業採用淨額法核算政府補助,在統計研發投入時,可按總額法做相應調整。

高企認定時,法規未明確淨額法核算下研發費用的統計口徑。實務中,對於企業採用淨額法核算,匯算清繳時,若在稅收上將政府補助確認為應稅收入,同時調增研發費用,可按總額法做相應調整;若在稅收上未進行相應調整,研發費用金額以會計上沖減後的餘額計算。

四、研發過程中產出的產品

企業在研發過程中產出的產品或副產品,在對外銷售時,按照企業會計準則相關規定,對銷售相關的收入和成本分別進行會計處理。IPO申報時,研發過程中產出的產品或副產品,其成本不計入研發投入。

高企認定時,法規並未明確是否計入。實務中,既有直接按會計上沖減研發費用後的金額統計,也有觀點認為研發費用的轉出是企業會計準則要求的會計處理規定,不應減少高企認定時研發費用的統計金額。對於擬IPO企業,建議按沖減研發費用後的金額統計,以免IPO審核時剔除該金額後不滿足高企認定標準。

五、委外研發

對於委外研發,相關研發項目應與企業的研發項目或主要經營活動緊密相關,研發成果為委託方擁有。IPO申報時按實際發生額全額計入研發投入,高企認定時按「境內的外部研發費+可計入研發費用的境外外部研發費」×80%計入研發費用。