LSATaxnews 電子週報115年03月30日-115年04月02日

- 繼承土地及房屋現值申報遺產稅之時點

- 逾期案件線上繳稅更便利

- 國稅局運用AI輔助查核營業人違章行為

- 網路代購業者應注意開立發票之規定

- 電子發票上傳三要點,避免空白字軌傳輸異常

- 營利事業實質投資申請適用未分配盈餘減除,留意投資日之認定

- 產業創新條例第10條之1修正,留意四大措施

- 居住型老人照顧服務、其他居住型、居家式及社區式長期照顧服務業增訂擴大書審純益率標準

- 營利事業購入舊制土地登記於他人名下,出售利益非屬免稅所得

- 機關團體短漏報收入非屬情節輕微者,當心補稅處罰

- 114年度營利事業各業所得額暨同業利潤標準修訂重點說明

- 營業人專營銷售未經加工之生鮮農、漁產品,雖免徵營業稅及免辦稅籍登記,但應申報營利所得

- 無添加「糖」飲料免徵貨物稅已上路基隆關提醒進口申請要件

- 進口人申請估價預先審核,提供正確資料以利加速辦理

- 被繼承人生前出售土地未完成過戶,申報遺產稅規定

- 修訂大小五金業等5業別之製造業原物料耗用通常水準

- 網路銷售新時代,如當月銷售貨物或勞務達營業稅起徵點,需向國稅局申請稅籍登記

- 納稅義務人欠繳稅款致財產遭禁止處分,須繳清全部欠稅或提供相當擔保,始得辦理塗銷

- 個人綜合所得稅誤報死亡親屬免稅額,除補稅外恐遭處罰!

- 免稅房屋移轉他人變為應稅房屋,自移轉日次期起恢復課徵房屋稅

- 汽機車汰舊換新及新購小型汽機車可享有減徵退還貨物稅

- 個人一次取得數年之利息,應於實際取得年度併入該年度綜合所得稅結算申報

- 最新出口退稅新政解析,2026年1月1日執行的最新出口退稅政策將直接助益台商資金流現況

繼承土地及房屋現值申報遺產稅之時點

財政部臺北國稅局表示,近期接獲民眾詢問,家人於114年10月15日往生,其土地及房屋之遺產價額,是否都以114年公告土地現值及房屋現值申報遺產稅?

該局說明,遺產稅不動產之估價,1土地以公告土地現值為準,各直轄市、縣(市)政府於每年1月1日公告當年度適用現值;2房屋則依房屋稅籍證明書所載之房屋評定現值核認遺產價額,因每年(期)房屋稅課稅所屬期間自前一年7月1日至當年6月30日止,故死亡當期所適用之房屋評定現值會有跨年度適用情形(例如115年期房屋稅課徵所屬期間為114年7月1日至115年6月30日止)。

該局舉例說明,甲君於民國114年10月15日死亡,其所遺土地之遺產價值應依114年度公告土地現值申報;至房屋部分因被繼承人死亡日為114年10月15日,遺產價值應依115年期房屋稅(課徵所屬期間:114年7月1日至115年6月30日)之房屋評定現值申報,而非114年期房屋稅(課徵所屬期間:113年7月1日至114年6月30日)之房屋評定現值。

該局呼籲,納稅義務人申報土地或房屋遺產時,務必確認被繼承人死亡日所適用公告土地現值及房屋評定現值之年度(期)所屬期間差異;特別是7月1日以後死亡之案件,房屋評定現值往往會有跨年度的變動,請民眾申報前先行確認,以確保自身權益,避免因誤用年度(期)而影響稅額計算。

逾期案件線上繳稅更便利

財政部中區國稅局表示,為提升民眾繳納逾期繳款書之便利性,自本(115)年1月起開放「逾期案件線上繳稅」措施,若屬核定類開徵的案件,且在繳納期間屆滿之翌日起30日內,仍可透過網路繳稅服務網站(https://paytax.nat.gov.tw)線上繳納應納稅款及因延遲繳納加徵的滯納金,以節省民眾往返代收稅款金融機構的時間。

該局進一步說明,以113年度綜合所得稅核定稅額繳款書為例,繳納期間為本年1月16日至本年1月25日(遇例假日順延至26日),納稅義務人逾期未繳納,仍可於本年2月25日前,透過網路繳稅服務網站或掃描繳款書上QR-Code連結至該網站,以信用卡、晶片金融卡或活期(儲蓄)存款帳戶等方式線上繳納應納稅款及因延遲繳納加徵的滯納金。

國稅局運用AI輔助查核營業人違章行為

財政部北區國稅局說明,甲公司113年間營業稅申報加值率及繳稅情形均較同業標準顯著偏低,查核人員依「行政院及所屬機關(構)使用生成式AI參考指引」,結合生成式AI工具協作分析龐雜稅務資料,並將蒐集資料運用AI分析解讀,成功突破查核瓶頸,查獲甲公司銷售貨物漏未依規定開立統一發票,短漏報銷售額新臺幣(下同)2,000萬餘元,除補徵營業稅額100萬餘元,並依加值型及非加值型營業稅法第51條第1項第3款及稅捐稽徵法第44條規定擇一從重裁處50萬餘元。

稅務查核已進入智慧化時代,營業人銷售貨物或勞務應覈實開立統一發票報繳營業稅,切莫心存僥倖,如因一時疏忽有短漏報稅捐情事者,在未經檢舉及稽徵機關或財政部指定的調查人員進行調查前,儘速自動補報補繳所漏稅款,可依稅捐稽徵法第48條之1規定免予處罰。

網路代購業者應注意開立發票之規定

跨境電商與社群平台帶動海外代購熱潮,營業人經營代購業務,將代購貨物送交委託人時,除按佣金收入開立統一發票外,應依代購貨物實際價格開立統一發票,並註明代購交付委託人。

財政部高雄國稅局表示,依加值型及非加值型營業稅法第3條第3項第3款規定,營業人以自己名義代為購買貨物交付與委託人者,視為銷售貨物,應依同法施行細則第19條第1項第2款及統一發票使用辦法第17條第1項規定,將代購貨物送交委託人時,除按佣金收入開立統一發票外,應依代購貨物之實際價格開立統一發票,並註明「代購」字樣,交付委託人。

該局舉例說明,甲公司經營海外代購業務,在臉書社群專業接單代購日本藥妝,消費者委託代買保養品一組,國外實際購買價為新臺幣(下同)3,000元,另收代購佣金300元、合計收取3,300元,甲公司除按佣金收入300元開立統一發票外,應依代購保養品之實際價格3,000元開立統一發票,並於統一發票備註欄註明「代購」字樣交付消費者。

從事代購業者可先自我檢視是否已正確開立統一發票,若有短漏報情形,只要在未經檢舉、未經調查前,依稅捐稽徵法第48條之1規定,主動向所轄稽徵機關補報並補繳稅款(加計利息),即可免予處罰。

電子發票上傳三要點,避免空白字軌傳輸異常

財政部中區國稅局表示,營業人銷售貨物或勞務開立電子發票,須於規定期限內完成上傳。實務上常見異常情形,多為未依限上傳空白未使用之電子發票字軌號碼,或上傳資料不完整所致,呼籲營業人多加留意,以免受罰。

該局說明,自114年1月1日起,營業人開立電子發票後,應於翌日起算7日內(買受人為營業人),或2日內(買受人為非營業人),將電子發票及相關必要資訊據實傳輸至財政部電子發票整合服務平台(以下簡稱平台)存證。未依限或未據實傳輸者,國稅局將通知限期補正,並得處新臺幣(下同)1,500元以上、15,000元以下罰鍰;屆期未補正或補正不實者,並得按次處罰。

該局進一步提醒,為避免電子發票傳輸異常,營業人應注意三大重點:

一、留意平台於次期開始7日寄發之「尚有電子發票未上傳」通知電子郵件,並於當月10日前完成補上傳;

二、上傳空白字軌號碼後,至「平台/營業人功能選單/每單月10日前應辦理事項/上傳空白未使用發票號碼作業」,透過「查詢」頁籤確認上傳資料正確性;

三、定期檢視電子發票字軌號碼取號量是否符合實際需求,避免超額取號導致漏上傳情形。

營利事業實質投資申請適用未分配盈餘減除,留意投資日之認定

財政部中區國稅局表示,營利事業為提升生產技術、產品或勞務品質,而以未分配盈餘進行實質投資購買廠房、軟硬體設備或技術,申請適用產業創新條例之投資抵減,應留意投資日之認定,並備妥相關證明文件。

中區國稅局說明,依產業創新條例第23條之3規定,公司或有限合夥事業因經營本業或附屬業務所需,於當年度盈餘發生年度之次年起3年內,以該盈餘興建或購置供自行生產或營業用之建築物、軟硬體設備或技術達一定金額,該投資金額於依所得稅法第66條之9規定計算當年度未分配盈餘時,得列為減除項目。次依公司或有限合夥事業實質投資適用未分配盈餘減除及申請退稅辦法(下稱實質投資申請退稅辦法)第3條規定,列報未分配盈餘減除實質投資金額時,其投資日之認定如下:

(1)向他人購買建築物,以完成所有權登記日期為準;無須辦理所有權登記者,以受領日期為準。

(2)自行或委託他人興建建築物,以建設主管機關核發使用執照日期為準;無須核發使用執照者,以建築相關證明文件載明之完工日期為準。

(3)購置軟硬體設備,以交貨日為準。

(4)購置技術,以取得日期為準。

另自行或委託他人興建建築物或購置軟硬體設備,屬分期興建或分批交貨,以各期興建完成驗收日期或各設備交貨日期為準。

該局舉例說明,甲公司111年度未分配盈餘申報,列報依產業創新條例第23條之3規定實質投資減除金額新臺幣(下同)500萬元,經審核相關文件,其中1筆購置供生產用之機械設備金額90萬元,其出貨單日期載明111年12月20日送交甲公司,並經甲公司簽章收貨,雖提示支付設備款之匯款日期為112年1月10日,惟依實質投資申請退稅辦法第3條第3項購置軟硬體設備,其投資日以交貨日為準規定,因該機械設備交貨日期為111年12月20日,非屬以111年度盈餘所進行之實質投資,未符合產業創新條例第23條之3條應於當年度盈餘發生年度之次年起3年內以盈餘進行實質投資之規定,經該局剔除,核定甲公司111年度未分配盈餘減除實質投資金額為410萬元。

「投資日」之認定是以建築物、軟硬體設備及技術之受領日期、完工日期、交貨日期、取得日期或驗收日期為準,而非以付款日期,留意適用要件,以免因不符規定遭調整補稅。

產業創新條例第10條之1修正,留意四大措施

財政部北區國稅局表示,產業創新條例第10條之1於114年5月7日修正,將人工智慧(AI)及節能減碳項目納入適用範圍,投資抵減之支出金額上限提高為新臺幣(下同)20億元,並延長施行至118年12月31日,以強化企業投資誘因,另配合產業創新條例第10條之1修正「公司或有限合夥事業投資智慧機械與第五代行動通訊系統與資通安全人工智慧產品或服務及節能減碳抵減辦法」於114年11月27日修正發布。

該局進一步說明,本次修正重點如下:

一、聚焦核心技術及擴大適用範疇:修正原有之智慧機械所需具備技術元素項目,及新增「人工智慧(AI)產品或服務」及「節能減碳」相關全新硬體、軟體、技術或服務。

二、明確規範新舊法投資時限與交貨期限:為利企業掌握適用規則,本次修正明定,自114年1月1日起訂購者,始能適用新法規定新增之投資項目及提高至20億元上限;對於113年底前已完成訂購、惟於114年1月1日以後始交貨或完成技術服務者,則依舊法適用,其可申報抵減之投資支出仍以10億元為上限,並與新制項目合計,最高仍不得逾20億元。另增訂企業應於訂購日次日起2年內完成交貨或提供技術服務,並於交貨年度申請抵減,如遇特殊情形,未能於前開期限內完成者,得於期限屆滿前申請展延1次,最長不得超過2年。

三、訂購日與交貨日之認定:

(一)向他人購買者:訂購日為買賣契約之簽訂日期或訂購單之回覆日期;交貨日為硬體及軟體交貨日(分批交貨者,以各批設備交貨日期)、取得技術日期及勞務提供完成日。

(二)融資租賃取得:訂購日為融資租賃契約簽訂日;交貨日為指定場所完成安裝或佈署之日期。

(三)自行製造或委由他人製造:訂購日為董事會決議日或委託製造契約之簽訂日期;交貨日為製造完成轉供自用之日期。

(四)取得授權使用軟體:訂購日為軟體授權契約之簽訂日期或訂購單之回覆日期;交貨日為軟體授權使用期間始日。

四、提高支出上限:單一課稅年度適用投資抵減之支出金額上限由原定10億元提高至20億元,投資達100萬元即可按「抵減率5%(當年度抵減)或「抵減率3%(分3年度抵減)」,擇一抵減應納營利事業所得稅額,並以不超過當年度應納營利事業所得稅額30%為限。

公司或有限合夥事業如欲申請適用上開投資抵減者,應於辦理交貨當年度營利事業所得稅結算申報期間開始前4個月起至申報截止日前(例如採曆年制者,原申請期限為115年1月1日至5月31日,因5月31日適逢假日,順延至6月1日),登錄經濟部申辦系統,完成線上申辦作業,並應於營利事業所得稅結算申報時,依規定格式填報並檢附證明文件,以符合程序要件。

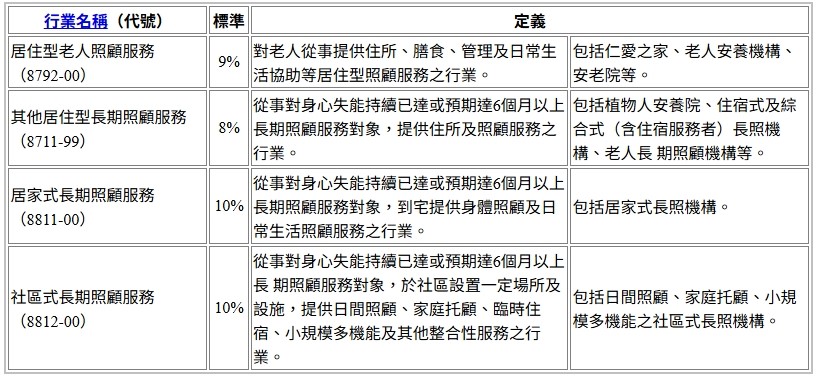

居住型老人照顧服務、其他居住型、居家式及社區式長期照顧服務業增訂擴大書審純益率標準

財政部北區國稅局表示,財政部於115年1月30日以台財稅字第11400693420號令發布訂定一百十四年度營利事業所得稅結算申報案件擴大書面審核實施要點,自即日生效。

該局說明,配合政府積極推動多元化長照服務,前開要點增訂下列照顧服務業之擴大書審純益率標準,惟全年營業收入淨額及非營業收入【不包括土地及其定著物(如房屋等)之交易增益、所得稅法第4條之4規定之房屋使用權、預售屋及其坐落基地、股份或出資額之交易增益暨依法不計入所得課稅之所得額】合計在新臺幣1千萬元以上之申報案件不適用:

照顧服務業者辦理營利事業所得稅結算申報時,應留意相關規範,以免因申報錯誤而遭調整補稅。

營利事業購入舊制土地登記於他人名下,出售利益非屬免稅所得

財政部北區國稅局表示,營利事業購入土地如借名登記在他人名下再行出售,屬債權買賣行為,應依法課徵營利事業所得稅,不能列報為「免徵所得稅之出售土地增益」。近來查核案件發現有企業誤以為在104年12月31日以前買進的土地(簡稱舊制土地),不論是否登記於企業名下,出售所獲取之利益均可依所得稅法第4條第1項第16款規定免納營利事業所得稅,致申報錯誤而遭補稅。

該局舉例說明,轄內甲公司於100年間與乙公司合資購買土地,並將土地登記於乙公司名下,嗣112年度出售該土地時,甲公司列報免徵所得稅之出售土地利益2千餘萬元,自課稅所得額中減除。因不動產所有權係採登記要件及絕對效力主義,不論甲公司是因私契約安排或囿於法令限制而未登記為土地所有權人,其對該土地並無所有權,僅發生對登記所有權人乙公司有返還土地之債權請求權,嗣出售該土地取得經濟上利益,並非處分土地的直接對價,應認屬銷售該債權請求權予第三人,為債權買賣,無免徵營利事業所得稅規定之適用,予以補稅。

營利事業購買舊制土地,如囿於法令限制或其他原因,借名登記於他人名下,營利事業非該筆土地之所有權人,而係對借用名義人享有辦理土地所有權移轉登記的返還請求權,因該請求權係屬「債權」性質,因此營利事業出售該筆土地並取得對價時,除應按出售價格開立統一發票報繳營業稅外,在申報營利事業所得稅時,應按所得稅法第24條規定,以其出售收入減除取得成本及相關費用後計算所得額,依規定課徵營利事業所得稅。

機關團體短漏報收入非屬情節輕微者,當心補稅處罰

財政部北區國稅局表示,教育、文化、公益、慈善機關或團體如符合行政院發布之「教育文化公益慈善機關或團體免納所得稅適用標準」(下稱免稅標準)者,其本身之所得及附屬作業組織所得,除銷售貨物或勞務之所得外,免納所得稅。

該局進一步說明,前揭免稅標準第2條第1項第9款規定帳證完備之要件,係指財務收支應給與、取得及保存合法之憑證,有完備之會計紀錄,並經主管稽徵機關查核屬實者。機關團體年度結算申報短漏報收入不超過新臺幣(下同)10萬元或短漏報收入占核定全年收入之比例不超過10%,且非以詐術或其他不正當方法逃漏稅捐者,依財政部83年6月1日台財稅字第831595361號函釋規定,得視為短漏報情節輕微,符合帳證完備之要件。

該局舉例說明,甲職工福利委員會112年度機關團體結算申報銷售貨物或勞務以外之收入800萬元,與創設目的有關之支出700萬元,惟經查核發現甲職工福利委員會短漏報利息收入200萬元,且短漏報收入200萬元占核定全年收入1,000萬元之20%,因不符合上述短漏報情節輕微情形,致與免稅標準規定未合,應就全部結餘款300萬元(收入1,000萬元—支出700萬元),補徵稅款60萬元,並依所得稅法第110條規定處罰。

機關團體辦理結算申報,除應留意各項收支皆依規定詳實記載並如實申報,收入部分尚需依性質正確區分歸類;另可於申報年度所得資料查詢期間,持組織及團體憑證管理中心核發留有統一編號資訊之組織及團體憑證IC卡,至財政部稅務入口網查詢所得資料作為參考,降低疏漏發生。

114年度營利事業各業所得額暨同業利潤標準修訂重點說明

財政部中區國稅局表示,「114年度營利事業各業所得額暨同業利潤標準」業經財政部核定備查,請各營利事業辦理該年度營利事業所得稅結算申報時,多加留意自身適用之行業別及所得額或同業利潤標準有無修訂。

該局進一步說明,本次修訂重點如下:

一、配合高齡化社會對長照服務之需求,增訂「8711—99 其他居住型長期照顧服務」適用之所得額或同業利潤標準。以該業別為例,甲長期照顧服務公司112年度營利事業所得稅結算申報案件於查核時未能提示完整之帳冊簿據,依所得稅法第83條規定,按財政部頒同業利潤標準核定所得額,惟因無專屬標準,經比照性質相近行業(8792—00居住型老人照顧服務)同業利潤淨利率17%核定所得額,本次增訂該業之同業利潤淨利率為15%,徵納雙方已有明確課稅依循,有效降低爭議。

二、考量產業景氣及實務營運情形,修訂「3700—00廢水及污水處理」、「4541—11蔬菜批發 」、「5232—00海洋貨運承攬」、「5302—00冷凍冷藏倉儲經營」、「6520—99其他財產保險」、「7112—99其他工程服務及相關技術顧問」及「8000—11保全服務」等7項行業適用之同業利潤標準。

營利事業辦理結算申報按帳載核實認定為原則;若有帳證不全或無法勾稽等情形,稽徵機關始依財政部頒同業利潤標準核定所得額。

營業人專營銷售未經加工之生鮮農、漁產品,雖免徵營業稅及免辦稅籍登記,但應申報營利所得

財政部北區國稅局表示,營業人專營銷售未經加工生鮮農、林、漁、牧產物、副產物,依規定免徵營業稅,並得免辦稅籍登記,惟應依所得稅法規定申報營利所得,以免遭補稅及處罰。

該局說明,依加值型及非加值型營業稅法第8條第1項第19款及第29條規定,銷售未經加工之生鮮農、林、漁、牧產物、副產物免徵營業稅,營業人專營前述之免稅貨物,得免辦稅籍登記,其營利事業所得額,應依所得稅法第14條第1類規定列為營利所得,課徵綜合所得稅。

該局舉例說明,甲君於A漁市場經營魚類批發業且未辦理稅籍登記,因甲君係收購漁民捕獲之漁獲銷售,雖免辦稅籍登記及免徵營業稅,惟仍應自行申報營利所得,甲君遭查獲經營魚類批發營業收入新臺幣(下同)1.8億餘元,漏報營利所得909萬餘元,除補徵所得稅256萬餘元,並依所得稅法第110條第1項規定處罰鍰102萬餘元。

營業人專營銷售未經加工之生鮮農、漁產品,取得之營業收入仍應依規定申報營利所得,切勿疏忽漏報,如有漏報所得情事,在未經檢舉及稽徵機關或財政部指定的調查人員進行調查前,自動補報補繳所漏稅款並加計利息者,可依稅捐稽徵法第48條之1規定免予處罰。

無添加「糖」飲料免徵貨物稅已上路基隆關提醒進口申請要件

基隆關表示,貨物稅條例增訂規定自115年1月1日起,無添加糖飲料品得免徵貨物稅,以引導消費選擇並兼顧國人健康。財政部另訂定「無添加糖飲料品適用免徵貨物稅規定應注意事項」(下稱注意事項),就該類飲品定義,以及進口報關應檢附文件等事項作出明確規範。

基隆關說明,貨物稅條例第8條第2項規定「無添加糖飲料品」得免徵貨物稅須符合注意事項第2點及第3點規定。其中,「糖」係指單醣及雙醣,包括成分為半乳糖、葡萄糖、蔗糖、果糖、乳糖及麥芽糖等各種糖;所稱「無添加糖飲料品」,係指飲料於原料使用及產製過程中,均未添加前述糖類。

基隆關進一步說明,依注意事項第6點規定,進口人申請免徵貨物稅時,應於進口報運時檢附原製造商出具的成分分析報告、製造流程說明等證明文件,向進口地海關提出免徵申請。

進口人申請估價預先審核,提供正確資料以利加速辦理

財政部關務署表示,申請估價預先審核之進口人,應提供完整且正確之資料,以利海關依據所提供資料進行審核並作成結果,降低徵納雙方對進口貨物估價爭議。

關務署說明,進口人對於進口貨物應計入完稅價格之費用如有疑義,可依據關稅法第36條之1規定申請估價預先審核,於貨物進口前填具進口貨物估價預先審核申請書,並檢附買賣合約書、商業發票、信用狀、付款證明或其他必要文件資料供海關審核。為避免影響海關審核期程,進口人須提供完整及正確之資料。倘提供之文件資料不全致無法辦理者,海關以書面通知申請人於收到通知之翌日起30日內補件。

估價預先審核結果,除經海關變更者外,自發文通知進口人之日起3年內有效。另進口貨物與估價預先審核貨物之各項交易條件、情況及事實內容相同時,海關將按預先審核之結果核定,惟申請人提供錯誤或不實資料致影響預先審核結果者,則不在此限。

被繼承人生前出售土地未完成過戶,申報遺產稅規定

財政部北區國稅局表示,近期接獲民眾詢問,被繼承人生前已簽訂出售土地契約,如在辦理產權移轉登記前過世,應如何申報遺產稅?

該局說明,被繼承人生前如已簽約出售土地,至死亡時尚未辦妥土地所有權移轉登記,依民法第758條規定,仍屬被繼承人所有,應按死亡年度公告土地現值列入遺產總額,但繼承人同時負有將該土地辦理繼承登記後需再移轉登記予買受人之義務,屬被繼承人生前未償債務,則以同額列報扣除額。至於被繼承人出售該筆土地所應取得之價款,如在死亡時尚未收取,屬被繼承人應收債權,應列入遺產總額課徵遺產稅。

該局舉例說明,甲君於115年2月簽訂土地買賣契約,以新臺幣(下同)2,500萬元出售其所持有A土地(公告土地現值為380萬元),惟尚未收取價款,亦未完成移轉登記,嗣於同年3月死亡,繼承人於申報遺產稅時,應將A土地以公告土地現值380萬元列入遺產總額,並同額列報未償債務,至於尚未收取之買賣價款2,500萬元,則應申報債權計入遺產總額。

類此情況涉及財產與債務的併計,請繼承人於申報遺產稅時務必留意,以免漏報受罰。

修訂大小五金業等5業別之製造業原物料耗用通常水準

財政部臺北國稅局表示,財政部近日核定大小五金業等5業別之製造業原物料耗用通常水準,營利事業於申報114年度營利事業所得稅結算申報案件時,請注意相關增修訂內容,以正確計算原物料實際耗用情形是否超過所屬業別之通常水準。

該局說明,製造業原物料耗用通常水準係由國稅局會同專家學者進行實地調查,並洽詢各該業同業公會及有關機關意見擬訂,報請財政部核定。本次修訂大小五金業、食品加工業、電子業、橡膠業及廚房用具業等業別之原物料耗用通常水準,自114年度營利事業所得稅結算申報案件開始適用,修訂資料已置於該局網站(https://www.ntbt.gov.tw/首頁/主題專區/稅務專區/營利事業所得稅/營所稅結算申報專區/一、申報資訊/(三)各業類標準/2.製造業原物料耗用通常水準調查報告),歡迎營利事業多加利用查詢。

製造業原物料耗用通常水準係供徵納雙方在辦理營利事業所得稅結算申報及查核時遵循,營利事業於計算原物料耗用情形時,請確認申報年度該行業所適用之通常水準,以免誤採用以往年度之原物料耗用通常水準,以致超耗計算不符規定而遭調整補稅。

網路銷售新時代,如當月銷售貨物或勞務達營業稅起徵點,需向國稅局申請稅籍登記

隨著電子商務與社群媒體蓬勃發展,個人透過蝦皮等電商平台或利用Facebook(FB)等網路社群媒體,銷售貨物現象日益普及,透過網路銷售貨物或勞務,如當月銷售額達營業稅起徵點者,應依法辦理稅籍登記,並於網路銷售頁面揭露其統一編號及營業人名稱。

財政部高雄國稅局表示:依財政部109年1月31日台財稅字第10904512340號令規定,個人以營利為目的,透過網路銷售貨物或勞務,其當月銷售額達營業稅起徵點〔自114年度起銷售貨物為新臺幣(下同)10萬元,銷售勞務為5萬元〕,需於當月向國稅局申請稅籍登記。另依稅籍登記規則第4條及第4條之1規定,符合上開應辦理稅籍登記之個人網路賣家,其稅籍登記項目包含「網域名稱及網路位址」及「會員帳號」,且應於網站銷售頁面明顯位置清楚揭露「統一編號」及「營業人名稱」,以提升交易資訊透明度,保障消費者權益。

該局舉例,林小姐於114年2月間在Facebook開設「手作烘焙麵包職人」社團,主打當日現做且無添加人工香精,吸引不少社區鄰居與網友紛紛加入社團,透過私訊或Google表單下單,再以宅配或約定指定地點取貨,經稽徵機關蒐集相關資訊,114年8月查獲林小姐自6月起網路銷售額30萬元,惟未辦稅籍登記,爰請林小姐除補辦稅籍登記,並就該期間銷售額補繳營業稅,另處以罰鍰。

網路個人賣家如符合前開規定尚未辦理稅籍登記者,應儘速主動向所轄稽徵機關補辦稅籍登記手續並補繳稅款,切勿因「非實體營運店面」而忽略相關規定,以免違反規定而衍生處罰。

納稅義務人欠繳稅款致財產遭禁止處分,須繳清全部欠稅或提供相當擔保,始得辦理塗銷

財政部臺北國稅局表示,納稅義務人逾期未繳納應納稅捐,稽徵機關為保障租稅債權,得就其財產辦理禁止處分登記,納稅義務人須全數繳清或提供相當擔保,方得塗銷。

該局說明,依稅捐稽徵法第24條第1項第1款規定,納稅義務人欠繳應納稅捐者,稅捐稽徵機關得就納稅義務人相當於應繳稅捐數額之財產,通知有關機關,不得為移轉或設定他項權利。納稅義務人如欲塗銷禁止財產處分登記,須繳清全數欠繳稅捐或提供相當於欠繳應納稅捐數額之財產作為擔保。

該局舉例說明,甲君欠繳113年度綜合所得稅新臺幣150萬元,該局依法函請地政機關就甲君名下1筆不動產,辦理禁止移轉或設定他項權利登記。甲君因該不動產已與他人簽訂買賣契約,亟需辦理移轉過戶,惟手上無足夠現金繳納稅款,經該局輔導後,甲君提供其親友之定期存單作為擔保,該局立即塗銷禁止財產處分登記,甲君名下之不動產得以順利過戶,日後經繳清稅款,取回擔保品。

民眾若有應納稅捐應儘速繳納,以免財產遭稅捐稽徵機關禁止處分;如財產業經禁止處分,一時無法繳清全部欠稅時,可申請由本人或第三人提供相當於欠繳應納稅捐數額之財產作為擔保,申請塗銷禁止財產處分登記,以維護自身權益。

個人綜合所得稅誤報死亡親屬免稅額,除補稅外恐遭處罰!

財政部高雄國稅局表示,114年度綜合所得稅結算申報即將展開,請納稅義務人於辦理申報時,務必確認受扶養親屬之生存事實。若親屬已於113年度(含)以前年度死亡,卻仍列報其免稅額,將構成虛報扶養親屬之違章行為。除須補徵稅款外,依法可處所漏稅額2倍以下之罰鍰。

國稅局進一步說明,民眾如果採網路申報綜合所得稅,系統不會提供不得列報免稅額之扶養親屬資料,常見上開誤報原因:

1. 資訊過時:沿用往年申報資料,未及時更新受扶養親屬之死亡資訊。

2. 代為申報:委託他人辦理,未詳加核對內容。

3. 心存僥倖:誤以為國稅局查不到戶政資料,抱著僥倖心理列報前一年度(含)以前已死亡親屬免稅額,以降低適用稅率。

納稅義務人若發現不慎誤報,在稽徵機關尚未進行調查或經人檢舉前,應儘速依稅捐稽徵法第48條之1規定,主動向戶籍所在地國稅局辦理補正並補繳所漏稅款,即可免予處罰。

免稅房屋移轉他人變為應稅房屋,自移轉日次期起恢復課徵房屋稅

財政部於今(2)日發布解釋令,核釋自114年期起,原為依法免徵房屋稅之房屋,因移轉他人變為應稅房屋,應自移轉日之次期起,恢復課徵房屋稅。

財政部說明,113年7月1日實施房屋稅差別稅率2.0新制(下稱2.0新制),於114年期房屋稅首次開徵。2.0新制參考地價稅按年課徵規定,將房屋稅由按月改按年計徵,並比照地價稅基準日之規定,定明房屋稅以每年2月末日為納稅義務基準日(以115年期房屋稅為例,該年期納稅義務基準日為115年2月28日,課稅期間為114年7月1日起至115年6月30日止),倘房屋移轉,後手於納稅義務基準日前取得房屋,即為該年期之納稅義務人。另該部71年2月4日台財稅第30726號函釋,原為依法免徵地價稅之土地,於移轉所有權後變為應稅土地時,應自辦妥移轉登記日之次期起,恢復課徵地價稅。

財政部進一步說明,實施2.0新制後,基於房屋稅與地價稅均按年課徵且同為持有稅,課稅原則應一致,該部爰發布上述解釋令,減輕後手取得原為免徵房屋稅房屋之當年期租稅負擔。

財政部舉例說明,民眾投標財政部國有財產署各分署公告標售之國有非公用房屋,該房屋原倘無出租等收益情形,按國有財產法第8條規定免徵房屋稅,嗣得標人於115年2月28日前完成買賣移轉登記,該房屋變為應稅房屋,依上述令釋,115年期房屋稅仍免徵,自116年期起恢復課徵房屋稅。

汽機車汰舊換新及新購小型汽機車可享有減徵退還貨物稅

財政部中區國稅局表示,為持續推動節能減碳政策,114年9月5日修正公布貨物稅條例第12條之5條文,除延長中古汽機車汰舊換新減徵退還貨物稅措施實施期限至119年12月31日外,另增訂購買汽缸排氣量2,000cc以下小客車(下稱新小型小客車)每輛最高減徵新臺幣(下同)50,000元、汽缸排氣量150cc以下機車(下稱新小型機車)每輛最高減徵2,000元規定,讓只購買新車的民眾也能受惠。

中區國稅局說明,民眾購買新小型小客車及新小型機車(下稱新小型汽機車),只要在114年9月7日以後完成新領牌照登記,除分別享減徵退還新車貨物稅50,000元及2,000元優惠外,若同時符合汰舊換新減徵退還貨物稅規定者,可再申請退還貨物稅分別為50,000元及4,000元。購買新小型汽機車及汰舊換新減徵退還新車貨物稅合併計算後,以新車之應徵貨物稅額為限,最高分別可退還100,000元及6,000元。符合退稅條件之車輛,均由產製廠商或進口人向所轄國稅局或進口地海關申請退稅。

民眾如有購買新汽車或機車的需求,請把握相關退稅優惠,以維護自身權益。相關資訊可至財政部稅務入口網/稅務資訊/購買新車暨汰舊換新減徵貨物稅/「購買新小型汽(機)車」及「汰舊換新汽(機)車」減徵貨物稅作業專區查詢(網址:https://www.etax.nat.gov.tw/etwmain/tax-info/replace-vehicle-reduced-commodity-tax/purchase-vehicle-reduced-commodity-tax-refund-area)。

個人一次取得數年之利息,應於實際取得年度併入該年度綜合所得稅結算申報

財政部臺北國稅局表示,個人因債權債務關係,一次取得數年之利息所得,應於實際取得年度併入該年度綜合所得稅辦理結算申報。

該局說明,個人如向債務人一次收取數年利息,核屬所得稅法第14條第1項第4類規定之利息所得,取得年度即為所得實現年度,應併入取得年度綜合所得總額,依法申報綜合所得稅。

該局舉例說明,小婷於108年1月1日借款新臺幣(下同)300萬元予阿文,並在阿文之不動產設定抵押權,惟阿文因私人財務問題,遲未支付小婷利息,直至113年6月30日阿文處分該筆不動產並於同日償還小婷借貸本金300萬元及利息110萬元(包含108至112年應付利息各20萬元及113年利息10萬元)。小婷於辦理113年度綜合所得稅結算申報時,僅申報利息所得10萬元,漏未申報108至112年度利息所得合計100萬元,經國稅局查獲,除補徵所漏稅額外,並依所漏稅額處2倍以下罰鍰。

個人綜合所得稅之課徵,係以收付實現為原則,倘民眾因私人間借貸,一次收取數年之利息,應於實際取得年度申報利息所得。若疏忽致未依規定申報者,在未經檢舉、未經稅捐稽徵機關或財政部指定調查人員進行調查前,自動向所轄國稅局補報並補繳所漏稅款,可依稅捐稽徵法第48條之1規定,加計利息免予處罰。

最新出口退稅新政解析,2026年1月1日執行的最新出口退稅政策將直接助益台商資金流現況

2026年1月30日大陸財政部、稅務總局頒布《關於發布《出口業務增值稅和消費稅退(免)稅管理辦法》的公告》(稅務總局公告2026年第5號)、《關於出口業務增值稅和消費稅政策的公告》(財政部 稅務總局公告2026年第11號),出口退(免)稅新政自2026年1月1日起實施,影響層面極廣,值得台商注意。

1、適用範圍

財稅〔2012〕39號、稅務總局2012年第24號公告規定,出口退(免)稅適用範圍為出口貨物和加工修理修配勞務;此次的5號、11號公告則將適用範圍擴展為出口貨物、跨境銷售服務、無形資產。對從事服務貿易、技術出口跨境交易的台商而言,將帶來不同的稅務待遇和資金管理空間。

2、收匯時間要求

5號公告規定,出口業務應在報關出口之日的次年4月30日前完成收匯,較原政策延長15天。若未在規定期限內收匯,但符合《視同收匯原因及舉證材料清單》所列情形,只要留存《出口業務收匯情況表》及舉證文件後,便可視同收匯;若出口合同約定全部收匯最終日期,晚於報關出口日的次年4月30日,則應在合同約定期限內完成收匯,且不得晚於報關出口日起的36個月。

3、出口退(免)稅申報期限

財政部、稅務總局2020年第2號公告規定,未在規定期限內收匯或辦理不能收匯手續,在收匯或辦理不能收匯手續後,即可申報辦理出口退(免)稅,意味著出口退(免)稅申報未設置期限。

11號文規定,企業出口業務適用出口退(免)稅政策,應當收齊有關憑證,在報關出口日次月起,至次年4月30日前的各增值稅納稅申報期內,須按規定收匯並向主管稅務機關申報出口退(免)稅。未在上述期限內申報出口退(免)稅,可以在次年4月30日後至報關出口日起,36個月內的各增值稅納稅申報期內,收齊有關憑證與收匯文件,向主管稅務機關申報出口退(免)稅。

出口貨物未在上述規定的36個月期限內申報出口退(免)稅,須視同向大陸境內銷售貨物。36個月的期限按自然天數起算,而非按日曆月份整月計算,企業應以報關出口日為起點推算截止日期,避免因計算方式誤判而逾期。

4、外貿企業退稅方法

之前政策規定,外貿企業出口貨物適用免退稅辦法,出口免稅對應的進項稅額直接退還;出口退稅與企業內銷業務的增值稅納稅是完全隔離。

11號文規定,外貿企業直接將服務或自行研發的無形資產出口,適用免抵退稅辦法,打破了只有生產企業才能適用的慣例。外貿企業出口自產服務或自行研發無形資產時,對應的進項稅額不用直接退還,而是先用於抵減內銷業務產生的增值稅應納稅額,未抵減完的部分再予以退還。若企業既做外銷又做大陸境內銷售,免抵退稅可大幅減少當期實際繳納的增值稅,將明顯有助改善企業現金流。從資金使用效率角度看,等於將服務、無形資產的進項稅額進一步盤活。

台商須注意,2025年12月31日(含當日)前報關出口的貨物,仍按舊政策執行,不受36個月期限限制。自2026年1月1日起發生的出口業務,應在次年4月30日前完成收匯並申報退稅;若超過次年4月30日補充申報,必須先完成收匯並準備好銀行收匯憑證等資料,避免因超過36個月期限未申報而被視同內銷,產生稅務損失。