LSATaxnews 電子週報113年1月22日-113年1月26日

- 營業人發生進貨退出或折讓,應於事實發生之當期申報扣減進項稅額

- 112年1月1日起調高員工伙食費免稅金額

- 扣繳單位請多加利用企業卡或負責人的信用卡線上繳納扣繳稅款

- 申請課徵反傾銷稅應注意是否符合傾銷要件

- 被繼承人死亡前5年內繼承之財產已納遺產稅者,不計入遺產總額課稅

- 企業代收轉付 有條件免稅

- CFC 5月首申報 逾千家企業剉咧等

- 第三地轉投資大陸配息 要稅

- 有利台商資金調度的最新外匯政策

- CFC修正重點解析

營業人發生進貨退出或折讓,應於事實發生之當期申報扣減進項稅額

財政部臺北國稅局表示,營業人購買貨物或勞務支付之進項稅額,並依法申報扣抵銷項稅額,嗣因該筆交易發生進貨退出或折讓而收回營業稅額,營業人應於事實發生之當期進項稅額中扣減之。

該局說明,依加值型及非加值型營業稅法相關規定,營業人當期銷項稅額扣減進項稅額後之餘額,為當期應納或溢付稅額。營業人為供本業及附屬業務使用而購買貨物或勞務,並依法申報進項稅額後,如發生進貨退出或折讓而收回之營業稅額,係屬原申報進項稅額之減少,營業人應於事實發生之當期進項稅額扣減之,避免因進項稅額多計而短漏營業稅額。

該局舉例說明,甲公司於112年10月28日向乙公司購買筆記型電腦10臺,並取具統一發票銷售額計新臺幣(下同)420,000元、營業稅額21,000元,甲公司申報112年9-10月營業稅時,已列報該筆進項稅額。嗣於112年12月15日時,甲公司向乙公司辦理其中5臺筆記型電腦退貨,並出具銷售額210,000元、營業稅額10,500元之銷貨退回、進貨退出或折讓證明單交付乙公司,甲公司應於當期(112年11-12月)申報扣減進項稅額10,500元。

該局提醒,營業人已申報之進項稅額,發生進貨退出或折讓時,如因一時不察漏未申報扣減進項稅額者,在未經檢舉、未經稅捐稽徵機關或財政部指定之調查人員進行調查前,自動向所在地國稅局分局、稽徵所或服務處補報及補繳所漏稅額,得加計利息免予處罰。

112年1月1日起調高員工伙食費免稅金額

財政部南區國稅局表示,財政部於112年12月修正「營利事業所得稅查核準則」第88條伙食費限額規定,追溯自112年1月1日起,營利事業實際供給膳食或按月定額發給員工伙食代金(包括加班誤餐費),免計入員工薪資所得額度,由每人每月2,400元提高為3,000元。

該局舉例說明,甲公司有員工100人,112年度每人每月實際支領伙食費2,500元,依修正前標準,甲公司僅能在每人每月2,400元的限額內,列為員工伙食費2,880,000元(2,400元×12月×100人),超過該限額的120,000元〔(2,500元-2,400元)×12月×100人〕,應轉列為員工薪資所得,申報扣(免)繳憑單;但依修正後規定,甲公司實際給付金額沒有超過限額,可全數列報伙食費,免併計員工112年度的薪資收入。

財政部南區國稅局進一步說明,營利事業如實際供應員工膳食,其伙食費的列支應取得統一發票或普通收據;如委由已依職工福利金條例成立之職工福利委員會辦理者,以職工福利委員會出具之收據作為原始憑證。又目前正值112年度各類所得憑單申報期間,該局籲請營利事業之扣繳義務人配合前揭準則修正規定,正確計算員工應課稅的薪資收入,於113年1月31日前辦理扣(免)繳憑單申報事宜。

扣繳單位請多加利用企業卡或負責人的信用卡線上繳納扣繳稅款

財政部中區國稅局表示,112年度各類所得扣(免)繳憑單申報期限於113年1月31日截止,為提供便利及多元的繳納方式,自113年1月1日起,「各類所得憑單資料電子申報系統」新增扣繳單位的信用卡(企業卡)或負責人的信用卡線上繳納扣繳稅款功能,扣繳義務人請多利用網路完成申報及繳納稅款。

該局說明,扣繳義務人辦理各類所得憑單資料網路申報時,透過「簡易認證」、「工商憑證」或「組織及團體(XCA)憑證」通過身分驗證後,以扣繳單位信用卡(企業卡)或負責人的信用卡進行線上繳納扣繳稅款,每次繳款以一張信用卡為限,線上繳納稅款不受時間、地點限制,是最便捷又省時的稅款繳納方式。

該局進一步說明,線上繳稅成功後,可於電子申報系統列印「線上繳稅交易成功明細表」或至「網路繳稅服務網站」(https://paytax.nat.gov.tw)查詢扣繳稅款繳納紀錄。該局補充,現行「各類所得憑單資料電子申報系統」支援線上繳納扣繳稅款憑證認證種類(如下表),供扣繳單位選用參考。

| 居住者:登入申報系統,點選「線上繳稅」鈕進行身分驗證,完成繳稅 | |||

| 申報系統 | 憑證種類 | 活期存款帳戶 | 信用卡 |

| G1居住者線上繳稅 | 簡易認證 | V | |

| 工商憑證 | V | V | |

| XCA憑證 | V | V | |

| 非居住者:登入申報系統依提示操作完成線上繳稅及上傳申報 | ||||

| 申報系統 | 憑證種類 | 活期存款帳戶 | 信用卡 | 晶片金融卡 |

| A8非居住者網路申報資料傳送(線上繳稅及上傳申報) | 簡易認證 | V | V | |

| 工商憑證 | V | V | V | |

| XCA憑證 | V | V | V | |

扣繳單位如有系統操作問題,可撥免費服務電話0809-085188,將有專人為您解答;如有稅務申報問題,請撥免費服務電話0800-000321,該局將竭誠服務。

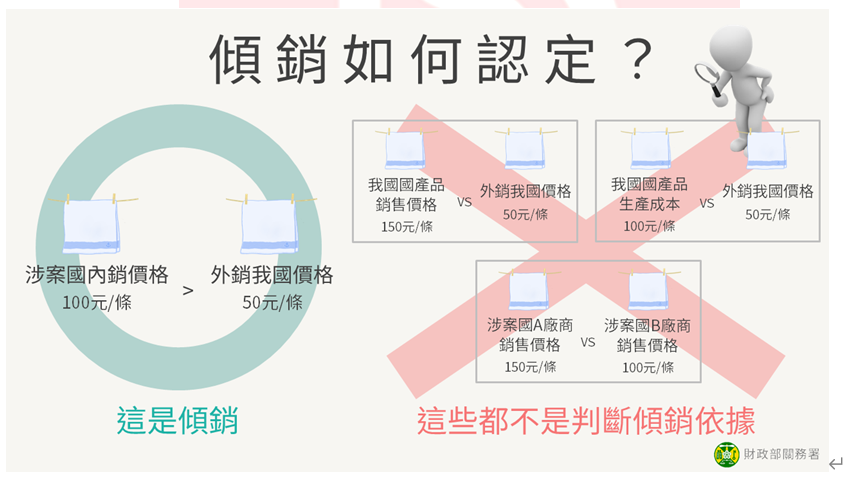

申請課徵反傾銷稅應注意是否符合傾銷要件

財政部關務署表示,反傾銷措施係為協助國內業者因應國外進口產品傾銷致損害我國產業,影響我國業者權益時,所採行的貿易救濟措施;當涉案進口貨物輸至我國的價格,較同類產品在該國國內銷售價格低時,即視為傾銷。

關務署說明,判斷進口貨物有無傾銷事實,係根據涉案貨物在該國實際內銷價格與外銷我國價格自為比較,就個別製造商或出口商認定傾銷差率;並非與我國國產品生產成本或與其他涉案廠商間產品價格進行比較,亦非商品出口價格較我國國產品低即為傾銷。

關務署另指出,我國112年徵收反傾銷稅共新臺幣7.04億餘元,實施反傾銷措施後,相關涉案貨物進口量大多呈現下降趨勢,顯示反傾銷措施有效維護國內產業合理經營環境,使產業得以持續深耕發展。目前尚課徵反傾銷稅的案件共9類產品,包括毛巾、過氧化苯甲醯、卜特蘭水泥及其熟料、不銹鋼冷軋鋼品(300系)、特定鍍鋅及鋅合金扁軋鋼品、碳鋼鋼板、特定鋁箔、陶瓷面磚及浮式平板玻璃。

關務署提醒,國產品如遭受進口產品不公平競爭,損害產業發展時,業者可依平衡稅及反傾銷稅課徵實施辦法,向財政部申請對進口貨物實施平衡措施或反傾銷措施。以上訊息如有任何疑問,可至財政部關務署官網(https://web.customs.gov.tw/貨物通關/反傾銷及平衡稅措施)查詢。

被繼承人死亡前5年內繼承之財產已納遺產稅者,不計入遺產總額課稅

財政部高雄國稅說明,為避免同一筆財產因短期內連續繼承而一再課徵遺產稅,加重納稅義務人之負擔,遺產及贈與稅法第16條第10款規定,被繼承人死亡前5年內繼承之財產已納遺產稅者,不計入遺產總額,又依財政部75年3月7日台財稅第7521455號函釋規定,若繼承的財產原未達課徵標準而免繳納遺產稅者,因為沒有一再課徵遺產稅的情形,依規定仍須納入遺產總額計算遺產稅。

該局舉例說明,被繼承人甲君於109年12月20日死亡,遺有一筆A土地,遺產總額約9,000萬元,經國稅局核定應課徵遺產稅並已繳清稅款,其子乙君繼承A土地。乙君嗣於112年12月10日死亡,遺有遺產A土地及銀行存款,繼承人於申報乙君遺產稅時,其中A土地是乙君死亡前5年內繼承甲君已繳納遺產稅的遺產,依前揭法令規定不計入遺產總額,而所遺銀行存款仍應依法列入遺產總額。

企業代收轉付 有條件免稅

公司之間商業往來,常出現一種「代收轉付」模式,財政部高雄國稅局表示,代收轉付必須符合無差額、憑證(如發票)買受人載明為委託人等條件,才能免列入營業收入課稅。

高雄國稅局表示,依營所稅查核準則規定,營利事業受託代收轉付款項,在收取、轉付之間無差額,也就是沒有從中賺取佣金,且轉付款項取得的憑證買受人,載明為委託人,這種情況下,可將憑證交付委託人,免另開立統一發票,並免列入銷售額。

若受託代收轉付的營利事業,一開始未取得原始發票或影本,或是取得後未妥善保存,除非能證明代收轉付屬實,使國稅局同意認定,否則,所收款項應列為營業收入,並依同業利潤標準核計所得額。

國稅局提醒,營利事業如有受託代收轉付款項,須注意稅法規定並取得、保存相關憑證,以免遭調整補稅。

舉例而言,甲公司承包乙公司設備安裝工程,另收取購買設備款500萬元,這筆款項在當年度營所稅結算申報為代收款。

甲公司主張,這筆購買設備款項是受乙公司委託,代收轉付給另一家公司,但甲公司無法提出佐證資料,根據營所稅查核準則規定,所收取的購買設備款500萬元,應列為營業收入。

據了解,這種代收轉付的方式,常出現在工程承包、或是網路交易等,近年愈來愈盛行,也常有營利事業不慎誤踩紅線,提醒納稅人務必留意。

CFC 5月首申報 逾千家企業剉咧等

營利事業及個人受控外國企業(CFC)2023年上路,2024年5月將首度申報,對此,財政部嚴陣以待,賦稅署署長宋秀玲23日指出,財政部2023年底針對CFC辦法有三大重要放寬,企業和個人2024年5月申報時要格外注意。

宋秀玲指出,三大放寬項目包括,第一調整「微量豁免門檻之防止濫用規定」計算範圍,CFC當年度盈餘的合計範圍將從全部CFC放寬至「直接持有股權且不具實質營運活動」的CFC。

第二是提供過度措施,給予CFC非低稅負區轉投資事業額外三個月決議分配盈餘期間,即該非低稅負區轉投資事業於2024年3月31日前決議分配2022年度及以前年度盈餘者,該分配盈餘可不列入CFC當年度盈餘的加項。

第三是透過損益按公允價值衡量的金融工具(FVPL)評價損益得選擇延後至實現時計算損益,等到處分或重分類時以實現數計入CFC盈餘。

另外,資誠家族及企業永續辦公室主持會計師洪連盛也提醒,2024年5月報稅對持有境外公司的個人,是有史以來申報難度最高的一年,首先要判斷個人所持有的境外公司是不是在「低稅負區」成立的公司。

第二是境外公司所在國對於公司所得課稅的規定是否有公司稅率低於14%,或該國對公司的海外所得不課稅,或匯回時才課稅的問題。

此外,也需瞭解自己跟關係人、關係企業對低稅負地區公司的直接、間接的持股比例合計是否大於等於50%,或對公司的人事、財務、業務經營有無主導能力,進而判斷該公司是不是CFC。

目前上市公司約有75%、約700家,上櫃公司有68%、520家有CFC,合計1,200多家上市櫃公司都將面臨CFC申報的問題。

第三地轉投資大陸配息 要稅

財政部中區國稅局昨(24)日提醒,公司經由第三地租稅天堂轉投資中國大陸,所獲配的股利,依規定屬於大陸地區來源所得,應依規定課徵所得稅。近期就有公司短漏報投資收益,遭國稅局連補帶罰逾5,000萬元。

第三地轉投資大陸獲配股利課稅規定 圖/經濟日報提供

中區國稅局長樓美鐘昨日表示,據《臺灣地區與大陸地區人民關係條例》規定,公司經主管機關許可,經由其在第三地投資設立的公司,於大陸從事投資,在列報第三地公司投資收益時,屬源自轉投資大陸公司分配的投資收益,視為大陸地區來源所得。

依規定,公司的大陸地區來源所得,應併同台灣來源所得課徵所得稅,而在大陸及第三地已繳納的所得稅,可依規定從應納稅額中扣抵。

在計算可扣抵稅額時,不得超過加計源自大陸地區的投資收益而依台灣國內適用稅率計算所增加的應納稅額,且應備妥經海基會及海協會驗證的納稅憑證,及第三地區公司的財務報表等相關文件,供國稅局審核。

國稅局舉例,甲公司2021年營所稅結算申報境外投資收益15.4億元、大陸地區來源所得繳納的所得稅可扣抵稅額1.6億元,由於申報扣抵稅額占投資收益比率高於一般大陸地區股利扣繳稅率10%,引起國稅局懷疑。

在國稅局調查後,發現投資收益是甲公司透過第三地租稅天堂轉投資大陸被投資公司所獲配股利,依據公司提出的被投資公司股東會議、境外繳納稅額等相關資料,實際上公司獲配投資收益總額應為17.1億元,短漏報1.7億元,核定補稅3,410萬元,並處罰0.6倍,合計超過5,000萬元。

樓美鐘提醒營利事業,獲配境外投資收益,應按被投資事業給付的股利淨額或盈餘淨額與已扣繳稅額的合計數,申報所得並繳納營所稅,以免不符規定遭國稅局調整補稅並處罰。

此外,前述案例是實際獲配投資收益,而去年上路、今年5月即將面臨首度申報的受控外國企業(CFC)制度,是要求公司將其持有CFC當年度盈餘「視同分配」,提前認列CFC投資收益課稅。

有利台商資金調度的最新外匯政策

去年年底外管局公布一系列有助於台商資金調度新規定。

2023年12月4日大陸外管局發布《關於進一步深化改革 促進跨境貿易投資便利化的通知》(匯發〔2023〕28號),放寬了資本項下及貿易項下的資金收支與使用規定,有利於台商日常資金調度。

1、放寬加工貿易企業貿易收支軋差結算範圍

只要符合交易對手為同一人(從同一家公司採購原料,生產的成品再銷售給這家公司),並事先向銀行提供相應業務資料,且符合軋差結算每季度至少一次等三項規定即可。

很多台商都是從事進料加工業務,且通過境外公司進行採購和銷售,因此要符合上述三項要求並不困難,由於軋差結算僅需向大陸境內工廠匯入銷售和採購之間的差額資金,對台商來說可提供更靈活的集團資金安排,提高公司資金周轉效率,降低公司匯款成本。但需注意的是,採取軋差結算方式後,收匯金額僅為銷售與採購間的差額,台商需在國際收支申報及出口退稅申報上,符合銀行及稅務相關規定,才能避免操作風險。

2、對資本金及外債用途進行調整和補充

(1)28號文刪除匯發〔2016〕16號文規定,資本金及外債資金不得直接或間接用於企業經營範圍外的規定,僅要求資金不能直接或間接用於國家法律法規禁止的支出。

(2)16號文中規定資金不直接或間接用於證券投資或除銀行保本型產品之外的其他投資理財,由於現在保本型理財產品已經取消,所以此次28號文補充了可購買風險評級結果不高於二級的理財產品及結構性存款規定。

(3)允許上海自貿區臨港片區、廣東自貿區南沙新區片區、海南自由貿易港洋浦經濟開發區及寧波北侖區的企業,資本金及外債資金都可用於非關聯方借款,其他地區企業仍只能用於關聯方間的借款。

(4)16號文規定不能用於建造、購買非自用房產,28號文調整為不可購買非自用的住宅性質房產,表示台資企業可用資本金、外債資金購買非自用辦公或工廠等房產,用於出租或其他用途。

3、放寬部分企業外債額度及異地開立外債帳戶

註冊在廣東、江蘇、上海、天津、北京等14個地區,且符合條件的高新技術、「專精特新」和科技型中小企業,可不受投註差或全口徑外債的淨資產規模限制,在不超過等值1,000萬美元額度內自主借用外債,14個地區外的其他地區符合上述條件的企業,可在不超過等值500萬美元額度內自主借用外債。

繼匯發〔2019〕28號文取消每筆外債最多只能開立三個帳戶規定後,本次28號文又進一步取消了不能異地開立外債帳戶的規定,這將有利台資銀行大陸分行承做相關業務。

4、便利境內再投資股權轉讓資金和境外上市募集資金支付使用

28號文允許境內股權出讓方,從境內股權收購方取得以外幣支付的股權轉讓資金,以及境內企業境外上市募集的外匯資金,皆可直接匯入資本項目結算帳戶,且帳戶內資金可自由結匯使用,無需在銀行再進行真實性審核。如股權出讓方從境內股權收購方取得,以結匯所得人民幣支付的股權轉讓資金,則該項資金可直接劃轉至境內股權出讓方的人民幣帳戶。

另外,2023年12月15日外管局還發布了《關於擴大跨境貿易投資高水準開放試點的通知》匯發〔2023〕30號文,在上海、江蘇等六地試點單筆5萬美元以上的服務貿易支出,可於事後核驗對外支付稅務備案表等五項經常專案、三項資本專案的便利化政策,後續應很快就會推廣到所有地區實施。

CFC修正重點解析

對境外公司具重大影響的CFC稅制,即將在2024年5月迎來第一次的申報,財政部也在2023/12/22公告了CFC的修正案,此次修正除了一些規定上的調整外,也包括了許多CFC盈餘計算的細部規定,相關的修正重點列示如下:

1. 新增關係企業之規定,個人與法人屬同一信託關係之委託人、受託人或受益人,且信託財產為低稅負地區關係企業股份或資本額時,該法人為關係企業。但受託人為其所在租稅管轄區主管機關許可之信託業者,該受託人視為非關係企業。此部分新規定雖可讓信託持股免計入關係人持股,但並未讓境外信託成為CFC的解套方案,因為依據財政部2024/1/4台財稅字第11204665340號令,CFC的課稅責任在信託架構下,將轉由實質受益人負擔。

2. 修正認定為CFC的700萬淨利微量豁免門檻,計算時免納入有實質營運的CFC公司盈餘及非直接持股的境外公司盈餘。

3. 增列CFC當年度盈餘的計算項目,除稅後淨利外,也須包含當年度直接計入未分配盈餘之數額。

4. CFC轉投資權益法非低稅負地區公司,若該非低稅負地區公司於2024/3/31前決議分配2022年度以前盈餘,CFC獲配的該部分盈餘,得免計入CFC課稅。本次修法延長了2022年度以前盈餘分配的豁免期間,是稅務上的利多,若能適用該狀況的台商應多加利用,但也需留意因該法規在豁免上,僅針對非低稅負地區的盈餘,因此多層次架構者,本次盈餘分配至少需分配至直接持股的最上層境外公司,才可以避免未來課稅問題。

5. CFC所持有的股票、基金等金融資產,若會計上是歸類在「透過損益按公允價值衡量的金融資產」(FVPL),每年依規定都需按公允價值評價損益,該部分未實現的評價損益,得選擇於評價時就課稅,或是於已實現(出售或是重分類)時才課稅,但一經選擇後,原則上就不得更改。此部分的修正,將給予納稅人選擇的權利,若採用已實現時才課稅的方式,將可避免平時因股價波動所產生的未實現評價損益,直接影響到稅負。

6. CFC所持有的「透過損益按公允價值衡量的金融資產」(投資性質的股票或基金等),若取得日在2022/12/31以前,於未來處分計算損益時,原始取得成本將以2022/12/31的帳面價值計算之。值得留意的是,此部分新規定,目前並未包含被分類在FVOCI的金融資產,若未來法規未做調整,那金融資產在入帳上的分類,可能也是台商需要多加留意的地方。

7. CFC直接或間接處分採用權益法的非低稅負地區股權時,若該非低稅地區股權是在2022/12/31以前取得,則在計算處分損益時,原始取得成本將以2022/12/31的帳面價值計算之。

8. CFC當年度盈餘的組成項目如是以外幣記帳者,應按當年度臺灣銀行每月末日之即期買入匯率,計算年度平均匯率(以四捨五入計算至小數點以下第五位),並換算為新臺幣。

9. 個人實際獲配CFC之股利,若該股利已依CFC規定計入申報,則免再列入當年度海外所得,但因股利實際獲配日與CFC盈餘申報時匯率不同,所產生之匯差,應依下列方式處理:

實際分配股利 - CFC申報盈餘 > 0,視為獲配當年度海外所得;

實際分配股利 - CFC申報盈餘 < 0,可自獲配當年度基本所得額中減除。

本次修正在盈餘的計算上有很多細節的調整,針對FVPL在修法後也提供了2種課稅選擇方案,台商應多加留意本身的適用情況,在今年5月申報前盡快做好調整跟因應,而本次修法的最大利多,盈餘分配豁免期的展延,因期限僅到2024/3/31,台商更應加緊腳步在期限內完成相應作業,以免錯失使用時機。