LSATaxnews 電子週報113年1月2日-113年1月5日

- 有中華民國來源所得之外僑納稅義務人,應依所得稅法規定辦理結算申報或申報納稅

- 網路銷售營業人應登記網路銷售事項並揭露登記名稱及統一編號

- 小規模營業人給付所得時負責人需依規定扣繳稅款及辦理扣(免)繳憑單申報

- 公司或有限合夥事業進行實質投資金額可列為未分配盈餘減除項目

- 促參2.0法制作業已臻完備—促參法施行細則修正發布施行

- 遺產稅未繳清前,可提供擔保先行移轉部分遺產

- 我國與韓國所得稅協定於112年12月27日起生效,自113年1月1日起適用

- 紙本發票存入兌獎App 須留下證明聯才可領獎

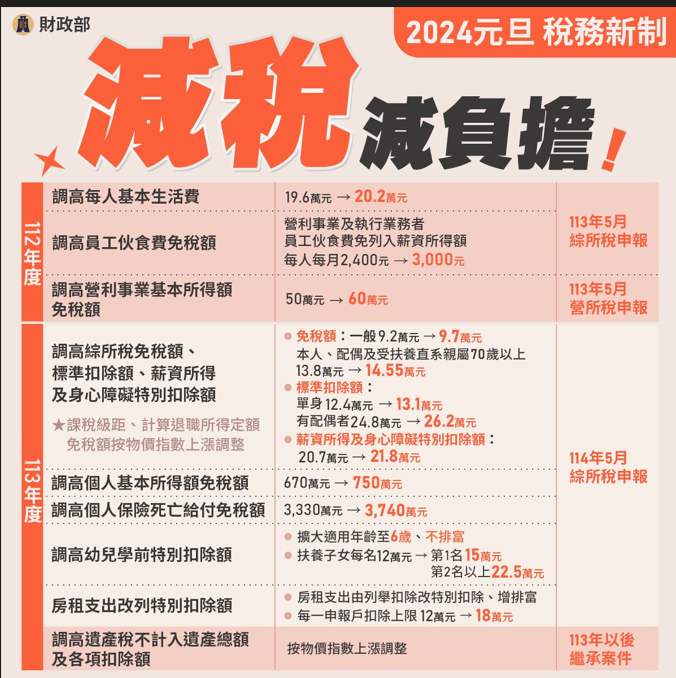

- 減稅減負擔

有中華民國來源所得之外僑納稅義務人,應依所得稅法規定辦理結算申報或申報納稅

財政部臺北國稅局表示,外僑納稅義務人如有所得稅法第8條規定之中華民國來源所得,應於規定期限內辦理申報納稅或結算申報。

該局說明,外僑在臺居留日數未滿183天者,取得屬所得稅法第88條規定扣繳範圍之所得,係由扣繳義務人於給付時依規定之扣繳率就源扣繳,並依同法92條規定於代扣稅款之日起10日內繳納;若取得非屬扣繳範圍之所得,例如:因提供勞務在臺居留逾90天而自境外雇主取得之勞務報酬、出租房屋予個人使用之租金收入、出售房屋之財產交易所得以及執行員工認股權之其他所得等,應於離境前辦理申報納稅,倘於該年度所得稅申報期限內尚未離境者,應於申報期限內申報納稅。

該局進一步說明,外僑在臺居留日數滿183天且當年度所得已超過免稅額及標準扣除額合計數者,依所得稅法第71條規定應於次年5月31日前,填具外僑綜合所得稅結算申報書,向居留地址所在地國稅局辦理上一年度綜合所得稅結算申報;倘外僑於年度中離境者,則應於離境前辦理當年度所得稅結算申報。

網路銷售營業人應登記網路銷售事項並揭露登記名稱及統一編號

財政部中區國稅局表示,營業人利用「網路」銷售貨物或勞務辦理稅籍登記,應登記其「網域名稱及網路位址」及「會員帳號」,並應於網路銷售網頁及相關交易應用軟體或程式,清楚揭露「營業人名稱」及「統一編號」。

該局說明,網路銷售貨物或勞務日益興盛,「個人」以營利為目的,透過網路銷售貨物或勞務,其當月銷售額未達營業稅起徵點【貨物新臺幣(下同)8萬元;勞務4萬元】,得暫時免向國稅局申請稅籍登記,此時並無網路銷售事項登記問題。一旦當月銷售額達營業稅起徵點,最慢應於次月底前向國稅局申請稅籍登記,並主動填載上開網路銷售應登記事項及揭露「營業人名稱」及「統一編號」。

該局進一步說明,倘營業人設立時未從事網路銷售,而是隨著營業進行才增加網路銷售方式,或者原網路位址或會員帳號有變更情形,則應於事實發生之日起15日內,向所轄國稅局申請變更稅籍登記,確實填載網路銷售應登記事項及揭露。

該局提醒,營業人未依規定申請變更登記或登記之事項不實,依加值型及非加值型營業稅法規定,除通知限期改正或補辦外,並得處1,500元以上15,000元以下罰鍰;屆期仍未改正或補辦者,得按次處罰。民眾如有任何疑問,可撥打免費服務電話0800-000321,該局將竭誠服務。

小規模營業人給付所得時負責人需依規定扣繳稅款及辦理扣(免)繳憑單申報

小規模營業人(即俗稱小店戶)年度中如有給付薪資、租金或其他各類所得時,其負責人為扣繳義務人,應依所得稅法及各類所得扣繳率標準之規定扣繳稅款及辦理扣(免)繳憑單申報。

財政部高雄國稅局說明,有免用統一發票之小規模營業人,常誤認其稅捐都是由國稅局核定開徵,沒有稅法上應自行主動辦理的申報義務,以致於給付租金、薪資或其他各類所得時,未依規定扣繳稅款或辦理扣(免)繳憑單申報。

該局舉例說明,張小姐112年向居住在國內的李先生承租店面開設小吃店,該店面因規模狹小,交易零星,每月銷售額未達新臺幣(下同)20萬元,經國稅局核定為免用統一發票小規模營業人,小吃店每月租金25,000元,張小姐每月給付租金給李先生(居住者)時,應依規定之扣繳率10%扣取稅款2,500元(每次應扣繳稅額不超過2,000元者,免予扣繳),於次月10日前將上個月所扣稅款,填寫各類所得扣繳稅額繳款書向國庫繳納,並於113年1月底前將上一年內全年給付租金及扣繳稅款數額,開立扣繳憑單向國稅局辦理扣繳申報。

112年度各類所得扣繳暨免扣繳憑單、股利憑單、信託財產各類所得憑單申報期間為113年1月1日起至同年1月31日止。

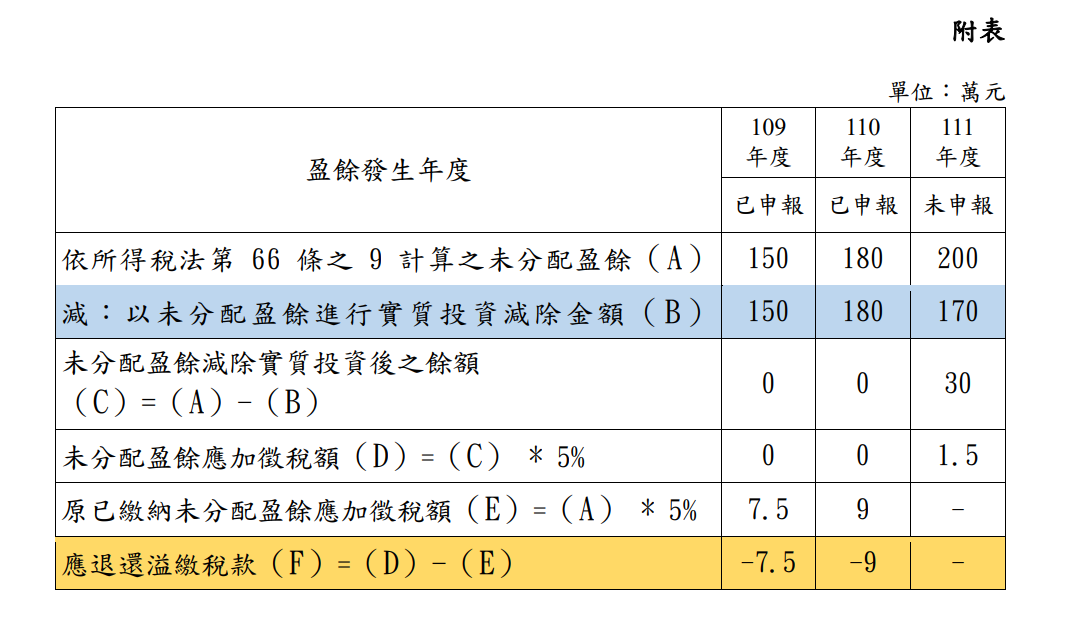

公司或有限合夥事業進行實質投資金額可列為未分配盈餘減除項目

財政部北區國稅局表示,依產業創新條例第23條之3及公司或有限合夥事業實質投資適用未分配盈餘減除及申請退稅辦法規定,公司或有限合夥事業以107年度及以後年度之未分配盈餘於各該年度盈餘發生年度之次年起3年內興建或購置供自行生產或營業用之建築物、軟硬體設備或技術之實際支出金額合計達新臺幣(下同)100萬元,該投資金額得列為當年度未分配盈餘之減除項目,於申報後始完成投資者,應於完成投資之日起1年內,向所在地之稽徵機關申請自該年度之未分配盈餘項下減除實質投資金額,退還溢繳稅款。

該局舉例說明,甲公司109、110及111年度未分配盈餘分別為150萬元、180萬元及200萬元。為增加產能,甲公司112年度以該等年度盈餘斥資500萬元(即109年度150萬元、110年度180萬元及111年度170萬元)訂購機器設備2台,於112年7月15日支付訂金100萬元,同年10月25日交貨並支付尾款400萬元,甲公司得依產業創新條例第23條之3規定,將實質投資金額自109、110及111年度之未分配盈餘減除。因機器設備實際交貨日係於109及110年度未分配盈餘申報日後,而111年度未分配盈餘尚未屆申報期,甲公司應自該機器設備交貨日起1年內(即112年10月25日至113年10月24日)填具109及110年度更正後之未分配盈餘申報書,將購買機器設備之支出分別以150萬元及180萬元列為計算109及110年度未分配盈餘減除項目,同時填寫各該年度「適用產業創新條例第23條之3未分配盈餘實質投資明細表」,並檢附相關證明文件,申請重行計算各該年度未分配盈餘,退還溢繳稅款;另於113年5月辦理111年度未分配盈餘申報時,直接將170萬元列為未分配盈餘減除項目,並以減除後之金額計算111年度應加徵稅額。簡要列表說明如附表。

該局特別提醒,申請未分配盈餘減除實質投資金額時,應注意以未分配盈餘興建或購置供自行生產或營業用之建築物、軟硬體設備或技術之項目,並不包含購買土地及非屬資本支出之器具與設備,且實際支出金額應扣除政府補助款後之餘額達100萬元以上,始符合申請減除要件。如有任何問題,請撥打免費服務電話0800-000321洽詢,將有專人為您詳細說明。

促參2.0法制作業已臻完備—促參法施行細則修正發布施行

111年12月21日總統令修正公布促進民間參與公共建設法(下稱促參法)部分條文後,開啟促參2.0新紀元,促參法施行細則於112年12月7日奉行政院核定後,已於112年12月28日發布施行,為促參2.0法制作業拼上最後一塊關鍵的拼圖!

財政部表示,配合促參法之修正,本次施行細則修正包含強化投資環境、多元民間參與、嚴謹辦理流程及提升作業效率四大面向。就強化投資環境部分,除新增數位建設、綠能設施、影視音設施及農業資源循環再利用等新興公共建設類別定義,另一項重大變革為刪除原本投資總額或開發規模等門檻限制。

過去促參案之公共建設,如交通建設之航空事業、港埠、路外停車場與商業設施之物流中心、國際展覽中心及購物中心等,均有投資總額或開發面積之限制,本次修法將投資門檻限制予以刪除,鬆綁相關規定,使主辦機關得按公共建設類別之規定,更具彈性及易執行之方式規劃促參案,可依需要規劃2種以上公共建設類別之複合式公共建設,將有利於提高民間整體自償能力及使政府有效監督管理,對於公共建設推動具正面效益。

其他面向包括多元民間參與部分,明定增建、改建、修建定義並訂定有償PPP個案辦理程序,提高民間參與機會;嚴謹辦理流程包含啟案時應進行預評估作業、重要案件應於首次公告前辦理招商文件公開閱覽,以完善促參案件辦理程序;於嚴謹辦理流程的同時,明定主辦機關得授權或委託事項、同一計畫得不重複辦理前置作業,提升整體作業效率。

財政部進一步表示,促參2.0相關配套措施已陸續完成,財政部已於112年6月20日訂定有償PPP辦法、同年7月1日成立調解會,促參法施行細則本次共檢討修正54條,並增訂11條,修正後之條文共計94條。本次修正使促參法制之健全更邁前一步,希望能藉由完善法制作業,使投資環境及促參辦理程序,更加友善便利。財政部期許施行細則發布施行後,可增加更多促參案源、降低民間投資風險、提升辦理嚴謹度及行政部門作業效率,為民間參與公共建設辦理方式及效益帶來轉變,以持續提供民眾更優質公共服務,是實現促參2.0的重要里程碑。

遺產稅未繳清前,可提供擔保先行移轉部分遺產

財政部臺北國稅局表示,遺產稅納稅義務人如有特殊原因必須於繳清稅款前,辦理遺產之產權移轉者,例如想要出售部分遺產以繳納稅款,可向國稅局申請提供擔保以核發同意移轉證明書,即可先行處分部分遺產。

該局說明,遺產及贈與稅法第41條第1項規定,遺產稅納稅義務人於繳清遺產稅前,如有必要先行移轉部分遺產時,得提供符合稅捐稽徵法第11條之1規定之確切擔保品,經國稅局查證確實可供納稅擔保,且對遺產稅款之徵起無影響,即可先行核發同意移轉證明書。

該局舉例說明,被繼承人甲君之遺產稅核定應納稅額800萬元,繳納期限至113年2月10日止,因遺產中無存款可繳納稅款,全體繼承人已找好買家,急於脫售遺產中之A土地(核定遺產價額為300萬元),再以出售土地所得價款繳納遺產稅,經繼承人提供定期存單300萬元作為納稅擔保,向該局申請核發遺產稅同意移轉證明書,順利完成出售A土地及繳納遺產稅事宜。

該局特別提醒,遺產稅之繳納期限不因申請核發同意移轉證明書而展延。若於繳清稅款前有先行處分遺產之需求,應儘速向國稅局辦理擔保相關事宜,如因辦理擔保及處分遺產,而不能於期限內繳納,可於繳納期限前向國稅局申請延期2個月繳納,以免逾期未繳納稅款而遭加徵滯納金及利息。

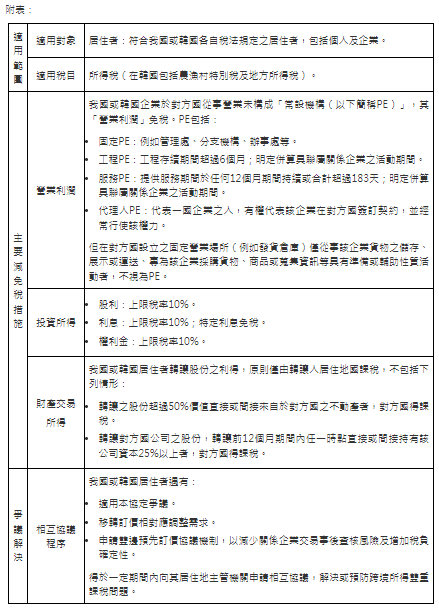

我國與韓國所得稅協定於112年12月27日起生效,自113年1月1日起適用

財政部表示,我國與韓國避免所得稅雙重課稅及防杜逃稅協定(以下簡稱臺韓所得稅協定)於110年11月17日完成異地簽署,嗣雙方完成使該協定生效之國內法定程序並相互通知,該協定於112年12月27日起生效,自113年1月1日起適用,為我國第35個生效之所得稅協定,並為繼臺日(日本)所得稅協定之後,我國與東北亞國家之第2個所得稅協定。

財政部說明,臺韓所得稅協定共29條,規定合宜減免稅措施及稅務行政合作機制(詳附表),包括股利、利息與權利金適用上限扣繳稅率10%、營業利潤或執行業務所得符合特定條件免稅及相關適用爭議解決機制(相互協議程序)等;以臺商取得韓國來源技術服務收入為例,本協定生效前,臺商在韓國未構成其國內法規定之營業場所者,按服務收入總額扣繳22%(含地方所得稅);本協定生效後,臺商在韓國未構成本協定規定之常設機構(PE)者,該技術服務收入於韓國免稅。

財政部進一步說明,臺韓所得稅協定訂有相互協議程序條文,雙方居住者認為已發生或將發生適用本協定爭議時,得申請雙方主管機關諮商解決,例如跨國集團得依相關規定申請移轉訂價相對應調整,消除因一方發起移轉訂價查核調整產生之雙重課稅問題;或申請雙邊預先訂價協議(BAPA),減少未來面臨任一方進行移轉訂價查核風險,提升租稅確定性,降低跨境貿易或投資租稅障礙,有助深化雙邊經貿投資合作關係。

財政部指出,依據我國經濟部統計,111年韓國為我國第5大貿易夥伴,我國為韓國第6大貿易夥伴;雙邊投資方面,截至112年10月,我商赴韓投資約29億美元,韓商來臺投資約17億美元。鑑於臺韓雙邊經貿關係密切,且在半導體積體電路及記憶體製造方面具互補性,本協定生效適用後,可提供雙方人民與企業友善租稅環境,有助雙邊人員、商品、技術及資本流動,強化供應鏈、產業合作與韌性,並進一步開拓雙方食品、觀光、健康醫療、美容美妝及遊戲等產業合作契機。

財政部強調,未來將秉持平等互惠原則,持續推動與經貿投資往來密切國家洽簽所得稅協定,提供臺商境外投資更完善租稅權益保障。

附註:下載臺韓所得稅協定中文本、韓文本及英文本,或至財政部網站(www.mof.gov.tw)>首頁>國際財政服務資訊>所得稅協定查詢。

適用所得稅協定之稽徵作業規定請參考附註1網址之「適用所得稅協定查核準則」。

各式申請書表格請自附註1網址之「所得稅協定申請相關表格」下載。

紙本發票存入兌獎App 須留下證明聯才可領獎

財政部「統一發票兌獎」App,開獎後App會自動對獎,不過,中區國稅局表示,民眾將紙本電子發票證明聯掃描或手動輸入「發票存摺」,並非將電子發票證明聯變成雲端發票,仍應妥善留存紙本電子發票證明聯,以免喪失領獎權益。

近日有民眾將手邊的「電子發票證明聯」掃描輸入兌獎App「發票存摺」後,隨之將紙本電子發票證明聯丟棄,待接獲通知中獎1,000元,卻因無法提供發票「正本」,而無法兌領獎金。

稅局說明,電子發票係指利用網際網路或其他電子方式,開立、傳輸或接收的統一發票,包含了消費時印出紙本的「電子發票證明聯」及不印出紙本的「雲端發票」。

因此,電子發票若已列印出,應妥善留存證明聯正本方可據以領獎;若該張證明聯遺失或毀損,不論是原開立該張雲端發票之營業人,或供列印該張電子發票證明聯之便利商店,皆無法補印。

減稅減負擔