LSATaxnews 電子週報112年09月04日-112年09月08日

- 為解除出境限制提供之擔保品,於欠稅未繳清前不得返還

- 海葵颱風造成之災害損失,稅捐稽徵機關主動協助申報(請)各項稅捐減免

- 營利事業所得稅暫繳申報9月1日開跑,網路申報繳稅軟體自即日起提供下載

- 個人出售適用舊制之房屋,應依實際交易價格計算財產交易所得

- 遺產稅申報父母扣除額之適用規定

- 房地合一適用自用住宅優惠稅率之相關設籍規定

- 企業分支機構要辦稅籍登記

- 颱風海葵來襲 央行:停止上班地區退票從寬處理

- 被併購新創股東 繳稅有眉角

- 兼營投資業務之營業人取得股利收入 營業稅報繳應注意這一點

- 公益團體 免辦營所稅暫繳

- 台商在大陸進行仲裁實務分析

為解除出境限制提供之擔保品,於欠稅未繳清前不得返還

財政部北區國稅局表示,欠稅人或欠稅營利事業提供相當財產擔保後,經稅捐稽徵機關解除出境限制者,因所提供目的是作為繳納欠稅及罰鍰之相當擔保,為確實保全稅捐債權,在欠稅或罰鍰未繳清前,不得退還擔保品,第三人所提供的相當擔保亦同。

該局舉例說明:轄內甲君因欠繳稅捐及罰鍰合計達1,400萬餘元,逾期未繳,且未依法申請復查,該局為保全租稅債權,遂函報財政部核轉內政部移民署限制甲君出境。甲君因故急於出境,遂提供其配偶所有相當於應納稅捐數額之不動產作為納稅擔保,申請解除出境限制。惟甲君回國後未於約定期間繳清稅款,該局將其所提供之擔保品移送強制執行,甲君主張提供擔保品之目的,只為解除出境限制,請該局再對其限制出境,並退還擔保品,經該局以欠稅及罰鍰未繳清為由,否准其申請。

該局提醒,為解除出境限制而提供相當於應納稅捐數額之擔保品,如逾約定期間仍未繳納,稅捐稽徵機關會依稅捐稽徵法第39條規定,將擔保品移送強制執行。

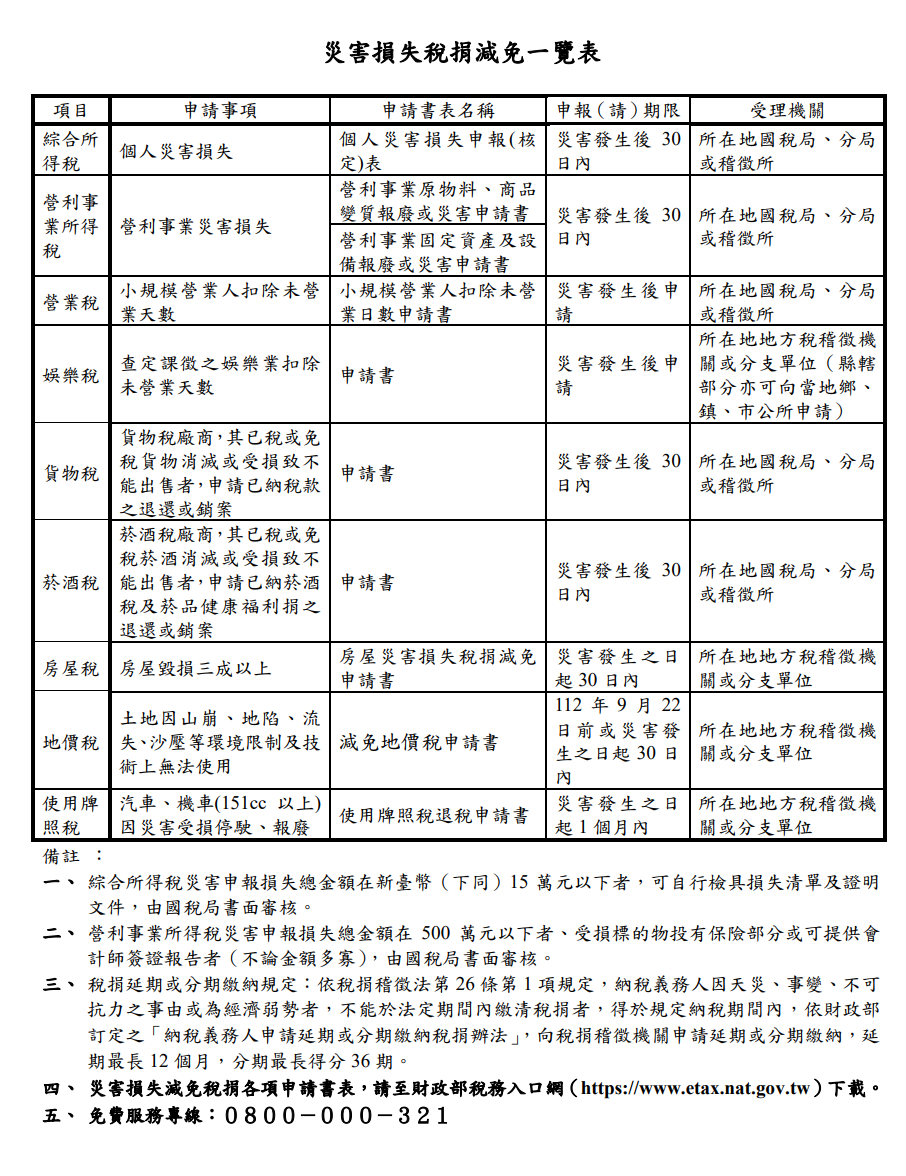

海葵颱風造成之災害損失,稅捐稽徵機關主動協助申報(請)各項稅捐減免

財政部表示,近日受海葵颱風影響,造成部分地區發生災情,財政部已請所轄稅捐稽徵機關秉持從寬、從速原則,主動協助及輔導受災納稅義務人申報(請)各項稅捐減免。

財政部進一步提供所得稅、營業稅、貨物稅、菸酒稅、房屋稅、地價稅、使用牌照稅及娛樂稅等稅目之減免規定(詳「災害損失稅捐減免一覽表」),納稅義務人可至該部全球資訊網災害協助專區之租稅減免及延分期措施網頁(網站首頁>主題專區>災害協助專區>租稅減免及延分期措施)查詢,並可連結至各地區國稅局網站下載申辦書表,或線上申請損失勘查及辦理稅捐減免及延分期繳納稅款相關事宜;如對於災害損失稅捐減免之規定或申報(請)方式尚有不明瞭之事項,可就近向所在地稅捐稽徵機關查詢或於上班時間撥打免費服務專線0800-000-321,將有專人為您解說。

附「災害損失稅捐減免一覽表」

營利事業所得稅暫繳申報9月1日開跑,網路申報繳稅軟體自即日起提供下載

中區國稅局大屯稽徵所表示,112年度營利事業所得稅暫繳申報於9月1日開始,即日起在財政部電子申報繳稅服務網(https://tax.nat.gov.tw)提供暫繳網路申報繳稅軟體供營利事業下載使用。除特殊會計年度申報案件以外,營利事業於暫繳申報期間9月1日至10月2日(因9月30日適逢星期假日順延)內可利用簡易電子認證或工商憑證IC卡網路上傳暫繳申報資料完成申報。

該所說明,營利事業完成網路申報後,如需檢附投資抵減證明、會計師簽證查核報告書等相關證明文件,請於暫繳申報期間屆滿前將各項證明文件加蓋營利事業及負責人、代表人或管理人章後,製作成PDF文件檔,再透過暫繳網路申報繳稅軟體上傳,或於112年10月11日前備齊相關文件資料,送交所轄國稅局分局或稽徵所。

個人出售適用舊制之房屋,應依實際交易價格計算財產交易所得

財政部北區國稅局表示,個人出售適用舊制之房屋(103年1月1日以前取得,或103年1月2日至104年12月31日間取得且持有期間超過2年者),應就「房屋」部分核實計算財產交易所得,即以房屋出售時之成交價額,減除原始取得之成本,及因取得、改良及移轉該房屋而支付之一切費用後之餘額為所得額,課徵綜合所得稅。

該局說明,依所得稅法施行細則第17條之2規定,納稅義務人出售房屋,如能提出交易時之成交價額及成本費用之證明文件者,其財產交易所得之計算,依所得稅法第14條第1項第7類規定核實認定;其未申報或未能提出證明文件者,稽徵機關得依財政部核定標準核定之。此乃授權稽徵機關依其掌握之具體資料,核定財產交易所得,尚非賦予納稅義務人出售舊制房屋的財產交易所得,可自由選擇依實際交易所得或依財政部頒訂標準核計所得申報的權利,若稽徵機關查得實際交易價格,即應依查得資料核實計算財產交易所得。

該局舉例說明,轄內甲君110年度綜合所得稅結算申報,以房屋評定現值之28%申報財產交易所得1百餘萬元,後來經該局查獲實際交易價格及取得成本,核定財產交易所得5百餘萬元,而予以補稅及處罰。甲君不服,復查主張其已依所得稅法施行細則第17條之2規定申報財產交易所得,請註銷本稅及罰鍰云云,案經該局以業已查得實際交易價格,並依據所得稅法規定予以核實計算財產交易所得,其自行按財政部頒訂標準計算所得與核實認定所得之差額,自屬漏報,遂予以復查駁回並確定在案。

如有出售適用舊制的房屋而未申報或未核實申報財產交易所得者,請儘速依稅捐稽徵法第48條之1規定,自動補報並補繳稅款及加計利息,以免遭受處罰。

遺產稅申報父母扣除額之適用規定

林小姐來電詢問,配偶A君112年7月間死亡,自己及兒子為繼承人,而A君的父母健在,申報遺產稅時,可以申報父母扣除額嗎?

財政部高雄國稅局表示,依遺產及贈與稅法第17條第1項第3款規定,被繼承人遺有父母者,在申報遺產稅時,現行得自遺產總額中列報父母扣除額每人新臺幣(下同)123萬元。

該局進一步說明,依民法規定,遺產繼承人除配偶外,繼承順位依序為直系血親卑親屬、父母、兄弟姊妹、祖父母,前繼承順位者存在,後順位繼承人就沒有繼承權,但遺產稅父母扣除額之規定與民法不同,不因第一順位(直系血親卑親屬)已繼承,就不能扣除生存父母的扣除額。以本案為例,A君死亡時,繼承人為配偶及兒子,因A君的父母還健在,故繼承人得檢附A君父母生存證明(如戶籍資料),申報自遺產總額扣除父母扣除額246萬元(=123萬元×2人)。

該局提醒,倘被繼承人無第一順位繼承人(直系血親卑親屬),第二順位的父母拋棄繼承權者,依遺產及贈與稅法第17條第2項後段規定,就不能再主張扣除父母扣除額。繼承人如有遺產稅申報問題,可撥打免費服務電話0800-000-321洽詢,或至該局網站(https://www.ntbk.gov.tw)利用國稅智慧客服「國稅小幫手」線上查詢。

房地合一適用自用住宅優惠稅率之相關設籍規定

財政部臺北國稅局表示,房地合一稅新制施行後,納稅義務人出售105年1月1日以後取得之房屋及坐落土地,如該房屋未經納稅義務人本人或其配偶、未成年子女設籍連續滿6年,雖有其父母或已成年子女設籍,亦無所得稅法相關條文規定自用住宅優惠免稅額及稅率之適用。

該局說明,依所得稅法第4條之5第1項第1款及第14條之4第3項第1款第8目規定,出售105年1月1日以後取得之房屋及坐落土地,如納稅義務人本人或其配偶、未成年子女辦竣戶籍登記,持有並居住於該房屋連續滿6年,且交易前6年內無出租、供營業或執行業務使用,並於交易前6年未曾申請適用自住優惠稅率者,該次交易得享有400萬元免稅額及適用稅率10%計算應納稅額。

該局指出,甲君於106年購入A房屋時原已辦竣戶籍登記,惟甲君誤以為房地合一稅,只要土地所有權人之直系血親辦竣戶籍登記,即得適用自用住宅之優惠稅率,甲君於110年間自A房屋遷出戶籍後,由其父母及已成年子女遷入戶籍,直至112年出售A房屋時始知,依所得稅法第4條之5第1款規定,須由納稅義務人本人或其配偶、未成年子女連續設籍滿6年,方得適用上述出售自用住宅之免稅額及優惠稅率之規定。

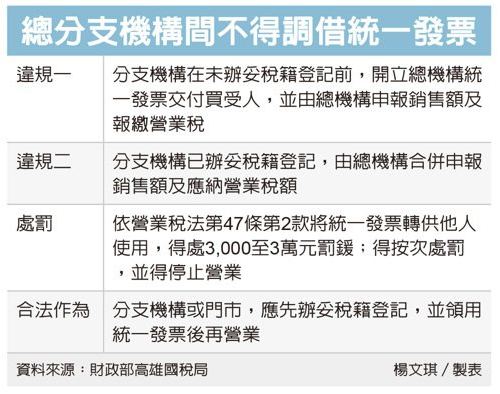

企業分支機構要辦稅籍登記

財政部高雄國稅局表示,營利事業的總機構在各地成立分支機構或門市,應先辦妥稅籍登記,並領用統一發票後再營業,不要圖一時之便,借用總機構所領用的統一發票,而使總機構受罰。

高雄國稅局指出,營利事業的分支機構在未辦妥稅籍登記前之銷售,開立總機構領用的統一發票交付買受人,並由總機構申報銷售額及報繳營業稅,之後分支機構亦已辦妥稅籍登記,並由總機構合併申報銷售額及應納營業稅額,雖未有實質逃漏稅的情形,只是總機構將其領用的統一發票借予分支機構使用,仍應依營業稅法第47條第2款將統一發票轉供他人使用之規定處行為罰。

依據加值型及非加值型營業稅法(營業稅法)第47條第2款規定,將統一發票轉供他人使用,除通知限期改正或補辦外,得處3,000元以上3萬元以下罰鍰;屆期仍未改正或補辦者,得按次處罰,並得停止其營業。高雄國稅局舉例說,甲公司總機構設於台北,於高雄成立A門市營業,指示該門市的稅籍登記尚在申請中,為圖一時之便,銷售時先挪用總機構的統一發票交付消費者,並由總機構申報銷售額及報繳營業稅,之後A門市已辦妥稅籍登記並申請由總機構合併申報銷售額及應納營業稅額,只是總機構將其領用的統一發票轉供A門市使用的情形,經國稅局查獲者,仍應依營業稅法第47條第2款規定處罰。

高雄國稅局特別提醒營業人,如有不慎將統一發票轉供他人使用之情形,於未經檢舉、未經稽徵機關進行調查前,主動向稽徵機關報備實際使用情形,是免予處罰的。

颱風海葵來襲 央行:停止上班地區退票從寬處理

颱風海葵來襲,部分地區停止上班,為了避免企業資金調度受影響,央行今天表示, 因颱風海葵來襲而停止上班地區的退票,可從寬處理。

央行說明, 4日受海葵颱風影響,部分地區停止上班,支票存款戶資金調度可能因此受影響,有關存款不足的退票紀錄,可依票交所訂定的「台灣票據交換所因應部分地區停止上班各項票據交換及退票紀錄作業須知」、「支票存款戶票信狀況註記須知」 及「查詢票據信用資料作業須知」等規定,依2原則從寬處理。

第一,支票存款戶於9月4日、5日所發生的存款不足退票,若分別在次一個營業日,經重提付訖、清償贖回或提存備付而申請註記者,一律不列紀錄(包括補票紀錄),並免收手續費。

不過央行提醒,如果支票存款戶在原退票據重提付訖之前,提取備付款,該退票將會再列入紀錄。

第二,支票存款戶因這次颱風遭受災害,導致影響票款清償能力者,得檢具證明文件,向辦理退票的金融業者申請核轉當地票據交換所辦理重大災害註記,經辦妥註記者,自災害發生之日起算6個月內,所發生的存款不足退票,暫不因退票達3張而通報為拒絕往來戶,且在期間內辦妥清償贖回、提存備付或重提付訖的註記者,退票紀錄將不對外提供查詢。

央行補充,如果9月4日以後仍受颱風影響,致部分地區停止上班,將比照上述因應措施辦理。

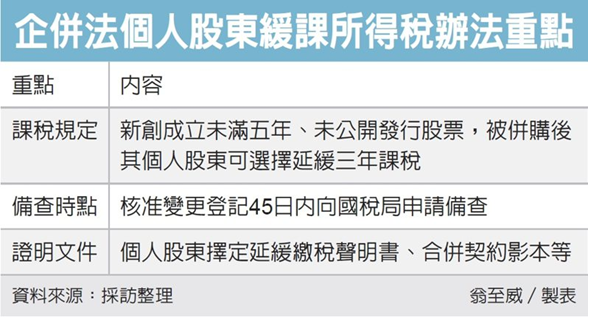

被併購新創股東 繳稅有眉角

《企業併購法》去年修法後新增租稅優惠,被併購的新創公司個人股東取得股份對價,可選擇全數延緩繳稅。財政部近日公告子法,明定計稅規定、備查時點、證明文件等三重點。

財政部提醒,被併購公司變更登記期間若是落在企併法上路(2022年12月15日)後、子法公告(2023年9月1日)前,應記得在子法公告日起45日(也就是今年10月中前)向國稅局申請備查,其個人股東才能適用延緩繳稅。

為促進友善併購新創環境,經濟部去年完成企併法修法,新增租稅優惠,給予新創個人股東可選擇延緩繳稅,財政部近日公布「個人適用企業併購法延緩課徵所得稅辦法」,以利遵循。

首先在課稅規定上,被併購新創公司的個人股東,取得存續公司或新公司股份對價,依規定計算的股利所得,可選擇全數延緩至次年度第三年起,分三年平均課徵所得稅,希望藉此提升個人股東參與併購意願,一旦擇定延緩繳稅,就不得變更。

舉例來說,公司在2023年因合併而消滅,個人股東當年度取得新公司股份,計算股利所得為300萬元,選擇適用延緩繳稅,即可在次年度第三年起,分三年平均課稅,也就是2026年至2028年間,每年平均以100萬元股利所得課稅,可選擇合併計稅或以28%稅率分開計稅。

而在股利所得認定,是指個人股東獲配股份價值超過出資額部分,若要主張取得成本高於出資額,則可提出證明文件來計算。

其次,在備查時點方面,規定被併購、消滅公司應在主管機關核准變更登記45日內,填具申請書及股東擇定延緩繳稅情形表,及備妥相關證明文件向國稅局申請備查。

最後證明文件方面,子法規定,必須備齊個人股東擇定延緩繳稅聲明書、合併契約影本、股東會議事錄影本等證明文件;若個人股東為非居住者,則要檢附外僑綜所稅證明書影本。

兼營投資業務之營業人取得股利收入 營業稅報繳應注意這一點

財政部台北國稅局表示,兼營投資業務之營業人於年度中取得股利收入,應注意營業稅之報繳規定,將該等股利收入併入當年度最後一期營業稅之免稅銷售額,計算調整應納或溢付稅額,辦理申報繳納或退稅。

北稅局說,兼營投資業務之營業人於年度中所收之股利收入,為簡化報繳手續,得暫免列入當期營業稅之免稅銷售額申報,待年度結束,將全年度之股利收入,彙總併入當年度最後一期營業稅之免稅銷售額申報計算應納或溢付稅額,並依「兼營營業人營業稅額計算辦法」之規定,按當年度不得扣抵比例計算調整稅額,併同繳納或申報退稅。

北稅局舉例,兼營投資業務之營業人甲公司,於辧理2022年11-12月(期)營業稅申報時,未將同年7月間取得股利收入7,700萬元併入當年度最後一期營業稅之免稅銷售額,以致未按正確之免稅銷售額比例計算不得扣抵比例調整當期進項稅額,以併同申報繳納營業稅,致有虛報進項稅額之情事,案經北稅局查獲後補徵營業稅額190萬元並處罰鍰95萬元。

北稅局提醒,兼營投資業務之營業人,帳簿記載完備,能明確區分所購買貨物、勞務或進口貨物之實際用途者,依兼營營業人營業稅額計算辦法第8條之1規定,得採用直接扣抵法,按貨物或勞務之實際用途計算進項稅額可扣抵銷項稅額之金額。至非採用直接扣抵法之兼營投資營業人,請留意取得股利收入應併入當年度最後一期之免稅銷售額以正確計算報繳營業稅,如因疏忽或不諳法令致未依規定計算調整稅額者,於未經檢舉或稽徵機關進行調查前,自動補報並補繳所漏稅款者,可適用稅捐稽徵法第48條之1規定,加計利息免予處罰。

公益團體 免辦營所稅暫繳

營所稅暫繳申報已於9月1日展開,財政部中區國稅局表示,教育、文化、公益、慈善機關團體,無論是否符合免稅標準,都可免辦理暫繳申報。

行政院訂有機關團體免稅適用標準,符合創設目的支出達收入六成以上等標準者,除銷售貨物勞務所得外,可免納所得稅。

至於每年9月的營所稅暫繳,機關團體是否需要申報?國稅局指出,由於機關團體是否符合免稅標準,須等到辦理結算申報後、經稽徵機關審查後才能核定,因此免辦暫繳申報。

國稅局提醒,今年度營所稅暫繳申報期間為9月1日至10月2日,不符合免辦暫繳條件者,應在期限內辦理暫繳申報,逾期或未辦理暫繳申報,將按日加計利息徵收稅額。

台商在大陸進行仲裁實務分析

台商要注意仲裁庭並沒有法院的一審、二審、再審程序,而是一裁定局。

台商普遍認為和訴訟相比,仲裁在追討貨款時要更有效率,但前提應是台商對仲裁庭的運作機制必須有充分瞭解。

很多人認為仲裁庭解決爭議算是「第二法庭」,與通過法院的訴訟爭議解決沒有本質不同,類似對仲裁的誤解,會在後續對追討貨款過程中變成被動甚至衍生不利後果。

當買賣雙方約定了有效的仲裁條款後,法院就不會受理任何一方再提起的訴訟,也就是或裁或審只能選擇其一,以中國大陸國際經濟貿易仲裁委員會(CIETAC,以下簡稱「貿仲」)規則為例,仲裁庭由一名(獨任仲裁庭)或三名仲裁員(三人仲裁庭)組成,除非當事人另有約定,或貿仲規則另有規定,否則仲裁庭都是由三名仲裁員組成。

獨任仲裁庭的仲裁員,在雙方當事人收到仲裁通知的15天內,未共同選定或共同委託仲裁委員會主任指定,則由仲裁委員會主任指定;若是三人仲裁庭,則雙方當事人可以各自指定一名仲裁員(通稱為「邊裁」),至於第三名的首席仲裁員(通稱為「首仲」),雙方當事人若未能按照規定共同選定,則由仲裁委員會主任指定。

當事人常有這樣的誤解,以為自己指定的邊裁就是自己的「第二代理人」,一定會幫自己說話,所以會指定自己較為熟悉的仲裁員。根據《仲裁法》及仲裁規則,不論是哪邊的邊裁,都要客觀、公正的處理案件,和當事人也不能私下溝通,所以不論熟不熟悉,邊裁都不能有利益衝突的情況。

因此指定邊裁要更多的從該仲裁員專業、行業、風評等方面考慮,特別是該仲裁員對類似爭議案件過去參與情況和盡職程度,例如是否習慣庭前仔細調閱案卷?對重點法律問題是否進行相關案例研究?以便庭後合議時充分發表意見,因為不排除有些邊裁認為裁決書是首仲撰寫,裁判案件主要工作及責任都在首仲身上,導致不在庭前仔細調閱案卷。

事實上,邊裁也必須像首仲一樣努力,案件合議時要充分發表自己對案件的看法,由於三位仲裁員是平等每人一票,在此基礎上,如果自己指定的邊裁享有極高業內聲譽,在合議時的意見自然會備受重視,指定這樣的邊裁當然會對自己產生有利的影響。

仲裁案件合議時,首仲一般都會徵詢兩位邊裁意見,之後再發表自己的意見,在第一次開庭後合議的半小時,常被稱為是仲裁案件的「黃金半小時」,當兩輪意見各自表述完畢後,仲裁結果走向基本就決定了,因此當事人不要寄望於庭後補充的意見或材料,必須在開庭結束前,就要把全部觀點和材料僅可能提交給仲裁庭。台商要注意,仲裁庭沒有法院的一審、二審、再審程序,而是一裁定局,這也是為什麼強調仲裁是高效率的爭端解決機制。