LSATaxnews 電子週報112年07月03日-112年07月07日

- 綜合所得稅核定稅額繳款書稅單逾期應如何繳納稅款

- 營利事業銷售房屋或土地如何採用分開計算稅額合併報繳稅捐

- 收到稅單如有不服,應如何救濟

- 露營區業者應於開始營業前向所在地國稅局辦理稅籍登記

- 遺產稅申請分期繳納者,如逾期繳納需加徵滯納金

- 財政部電子申報繳稅服務網站可查詢111年度綜合所得稅繳納紀錄

- 營利事業辦理112年度營利事業所得稅暫繳申報,不受受控外國企業制度施行之影響

- 行政院會議通過房屋稅差別稅率2.0方案

- 被繼承人有尚未繳納之地價稅,可自遺產總額中減除

- 房屋稅差別稅率2.0方案房屋所有人出租房屋,適用較低稅率

- 企業最低稅負調高訂門檻 財長︰可考量

- 稅稅唸學堂/富爸爸連同紙上公司放棄現增,由兒子按面額10元認購,結果雙雙被補稅

- 假贈地逃漏土增稅 稅局盯

- 結清勞退專戶 結餘款須報稅

- 「研發費用加計扣除」新規解析

綜合所得稅核定稅額繳款書稅單逾期應如何繳納稅款

財政部南區國稅局表示,繳納期限屆滿3日內,納稅義務人仍可持繳款書,至有代收稅款之金融機構繳納(郵局不代收);應納稅額在3萬元以下者,還可至便利商店(統一超商、來來OK、全家、萊爾富等4家)繳納;另外還可使用自動櫃員機(ATM)或透過網路繳稅服務網站(https://paytax.nat.gov.tw)以信用卡、晶片金融卡或活期(儲蓄)存款帳戶線上繳稅;也可利用手機透過開辦繳稅服務的行動支付及電子支付帳戶業者的APP,直接掃描繳款書上的QR-Code線上繳納稅款。

該局說明,依稅捐稽徵法第20條規定,逾期繳納稅捐每逾3日按滯納數額加徵1%滯納金,未超過繳納期限3日,可利用上述繳稅管道繳納稅款。一旦超過繳納期限屆滿3日後,依法須加徵滯納金,超過30日還會被加徵滯納利息,遇到假日也照樣核算,此時只能到有代收稅款的金融機構繳納,無法使用上述便利的多元管道繳納稅款,請民眾特別留意。

營利事業銷售房屋或土地如何採用分開計算稅額合併報繳稅捐

財政部高雄國稅局表示,營利事業105年1月1日以後取得且於110年7月1日以後出售購入之房屋、土地(俗稱二手屋),而非興建房屋完成後第1次移轉者,依所得稅法第24條之5第2項規定計算房屋、土地交易所得,減除依土地稅法第30條第1項規定公告土地現值計算之土地漲價總數額後之餘額,不併計營利事業所得額,按規定稅率分開計算應納稅額,合併報繳。

該局指示,上開房屋、土地交易若有損失,依所得稅法第24條之5第3項規定,應先自當年度適用相同稅率之房屋、土地交易所得中減除,減除不足部分,得自當年度適用不同稅率之房屋、土地交易所得中減除,減除後尚有未減除餘額部分,得自交易年度之次年起10年內之房屋、土地交易所得減除。

該局舉例說明:

該局進一步說明,該交易所得500萬元及應納稅額225萬元應填寫申報於當年度營利事業所得稅結算申報書損益及稅額計算表第134欄及135欄項,並將該交易明細逐筆填報於C1-1頁(交易符合所得稅法第4條之4規定房屋、土地、房屋使用權、預售屋及其坐落基地暨股份或出資額之收入、成本、費用、損失明細表)。

收到稅單如有不服,應如何救濟

財政部高雄國稅局表示,民眾收到稅捐稽徵機關核定稅額通知書、繳款書或罰鍰處分書等核定稅捐或罰鍰處分,如不服該處分時,應於法定期間內申請復查;倘對稅捐稽徵機關之復查決定仍不服時,應循序提起訴願及行政訴訟。

該局進一步說明,稅捐稽徵法第35條第1項規定之復查程序,為訴願提起之前提要件(又稱訴願先行程序),納稅義務人如對核定稅捐或罰鍰處分不服,須先申請復查,由稅捐稽徵機關進行自我審查該處分之合法性及妥適性,納稅義務人不得直接提起訴願。申請復查之法定期間為30日不變期間,起算時點依不同情況說明如下:(一)核定稅額通知書「有」應納稅額或應補徵稅額者,應於繳款書送達後,於繳納期間屆滿之次日起30日內申請復查。(二)核定稅額通知書「無」應納稅額或應補徵稅額者,應於核定稅額通知書送達之次日起30日內申請復查。(三)依各稅法規定以「公告」代替核定稅額通知書之填具及送達者,應於公告之次日起30日內申請復查。該局強調,如果申請復查期限的最後一天遇到例假日、國定假日或其他休息日,則順延至次一上班日,惟最後一天如遇調整為彈性補班日之情形,因行政機關仍照常上班,則無往後順延規定之適用。

該局特別提醒,復查申請方式須填具復查申請書,且申請人務必簽名或蓋章,並檢附證明文件,除向原稅捐稽徵機關臨櫃辦理外,亦可透過郵寄或至財政部稅務入口網線上登錄申請(仍應檢附已簽名或蓋章之復查申請書及相關證明文件,郵寄至稅捐稽徵機關才完成申請程序)。另如超過30日法定期限才申請復查之案件,稅捐稽徵機關會以程序不合駁回,請民眾特別留意,以免損及自身權益。倘仍有疑義,可撥打免費服務專線電話0800-000-321洽詢,或至該局網站(https://www.ntbk.gov.tw)利用國稅智慧客服「國稅小幫手」線上查詢。

露營區業者應於開始營業前向所在地國稅局辦理稅籍登記

財政部中區國稅局竹南稽徵所表示,不論是提供露營場地或出租露營車,依據加值型及非加值型營業稅法第28條規定,應於開始營業前向所在地國稅局辦理稅籍登記,如經稽徵機關查得或經人檢舉未辦稅籍登記即先行營業,涉及漏稅事實者,將依法補稅及處罰。

該所另表示,為掌握稅源並有效落實執行營業稅稅籍管理,國稅局將隨時執行稅籍清查作業,清查重點如下:(一)已辦理稅籍登記之營業人於營業後,發生與登記事項不符、擅自停歇業及未申請復業即擅自營業。(二)未辦理稅籍登記即擅自先行營業,例如:夾娃娃機店、露營場、網路名店、個人工作室、寵物美容與寄宿、非法旅宿業、未經主管機關核准立案之補習班、幼兒園及課後照顧服務中心。

遺產稅申請分期繳納者,如逾期繳納需加徵滯納金

財政部臺北國稅局說明,遺產稅納稅義務人應於稽徵機關送達繳款書後,於繳納期限內至代收稅款處繳清稅款,但繳納現金有困難時,可依據遺產及贈與稅法第30條第2項規定,於繳納期限內向國稅局申請分18期以內繳納且每期以不超過2個月為限;惟未如期繳納分期稅款時,分期利息需計算至該期限繳日期屆滿之日止,並就逾期部分加徵滯納金。

該局舉例說明,繼承人甲君應納遺產稅額為180萬元,繳納期限屆滿日為112年5月25日,甲君於112年5月15日向國稅局申請分18期繳納,經國稅局同意分期並自112年5月26日起算分期利息,第1期繳納期限為112年5月26日至7月25日;甲君遲至8月1日繳納該期稅款,依規定需加徵自112年5月26日至7月25日之分期利息,並依稅捐稽徵稽徵法第20條規定,就逾期部分(7月26日至8月1日逾期7日)加徵2%滯納金。

財政部電子申報繳稅服務網站可查詢111年度綜合所得稅繳納紀錄

財政部高雄國稅局表示,納稅義務人使用任何繳稅方式繳納111年度綜合所得稅後,皆可至財政部電子申報繳稅服務網站(https://tax.nat.gov.tw>綜合所得稅>綜合所得稅電子結算申報繳稅>申報查詢)查詢繳稅紀錄。使用信用卡、晶片金融卡、電子支付及活期(儲蓄)存款轉帳者,可透過「線上繳稅紀錄查詢」即時查詢繳稅紀錄;使用現金及ATM繳稅者,可於繳稅次日起第3個工作日至「綜合所得稅繳稅紀錄查詢」查詢繳稅結果;使用委託取款轉帳繳稅者,可自112年6月15日起至「綜合所得稅委託取款狀態查詢」查詢提兌狀況。

該局特別以信用卡繳稅舉例說明,納稅義務人甲君使用信用卡繳稅後,因未收到發卡機構簡訊刷卡通知,又另以其他方式再次繳納,致重複繳納自繳稅款,向國稅局申請退稅。其實以信用卡繳稅取得信用卡授權碼後,就完成繳稅,即可透過上述網站連結即時查詢最新授權紀錄。若已取得信用卡授權碼且未取消授權,如未短繳則可放心無須再以其他方式重複繳納。發卡機構將待111年度綜合所得稅結算申報期間結束後,於112年6月初才會依據有效授權紀錄,將自繳稅款授權金額計入持卡人信用卡帳單中(非取得授權碼日即列入當期帳單),請使用信用卡方式繳稅的民眾放心。

該局提醒,有自繳稅款未繳納或短繳者,戶籍所轄國稅局已於6月中旬陸續寄發綜合所得稅結算申報未(短)繳應自行繳納稅額催繳通知及繳款書,請收到後儘速前往代收稅款金融機構繳納(郵局及便利商店不代收)。國稅局不會主動以簡訊通知繳稅,亦不會發送交易成功或失敗簡訊,民眾若接獲類似電話或簡訊,務必提高警覺,並留意簡訊中網址連結的正確性,勿點擊不明來源連結或輕易提供個資。 如仍有疑問,請撥打免付費服務電話0800-000-321洽詢,或至該局網站(https://www.ntbk.gov.tw)利用國稅智慧客服「國稅小幫手」線上查詢,國稅局將竭誠為您服務

營利事業辦理112年度營利事業所得稅暫繳申報,不受受控外國企業制度施行之影響

財政部臺北國稅局表示,營利事業受控外國企業(下稱CFC)制度雖自112年度施行,惟營利事業辦理112年度營利事業所得稅(下稱營所稅)暫繳申報,不受營利事業CFC制度之影響。

該局說明,營利事業暫繳稅額之計算方式有2種,一為依所得稅法第67條第1項規定,按上年度結算申報營所稅應納稅額之1/2為暫繳稅額;另一為依所得稅法第67條第3項規定,公司組織、合作社及醫療社團法人,會計帳冊簿據完備,使用藍色申報書或經會計師查核簽證,並如期辦理暫繳申報者,得選擇以當年度前6個月之營業收入總額,依規定試算前半年營利事業所得額,按營所稅稅率,計算暫繳稅額。

該局指出,營利事業依所得稅法第67條第1項規定按上年度結算申報營所稅應納稅額之1/2為暫繳稅額者,其暫繳稅額應包含上年度依營利事業CFC制度計算之應納稅額,惟營利事業CFC制度係自112年度施行,111年度尚無應認列CFC之投資收益,故營利事業依111年度應納稅額半數計算之112年度暫繳稅額,尚不因營利事業CFC制度自112年度上路而負擔稅額。

該局進一步說明,營利事業倘依所得稅法第67條第3項規定,選擇以當年度前6個月之營業收入總額計算暫繳稅額者,考量營利事業CFC制度之各項適用要件及所得計算,係以全年度資料為基礎(如:股權控制比率、豁免條件、CFC當年度盈餘),尚難於年度中判斷一境外關係企業是否係我國營利事業股東控制之CFC或計算應認列之CFC投資收益,為簡化行政作業及降低納稅義務人遵循成本,財政部於112年5月18日以台財稅字第11204543460號令核釋,營利事業選擇以當年度前6個月之營業收入總額計算暫繳稅額者,免依同法第43條之3規定試算應認列之投資收益。

行政院會議通過房屋稅差別稅率2.0方案

行政院第3862次會議今(6)日討論通過房屋稅差別稅率2.0方案(如附件),就房屋所有人之住家用房屋採全國歸戶,針對持有多戶且未作有效使用者,課以較高稅率。

財政部說明,非自住住家用房屋之房屋稅稅率,自103年起授權地方政府得於法定稅率上下限1.5%~3.6%範圍內按房屋所有人持有之戶數採差別稅率,目前有10個縣市採差別稅率,12個縣市未採而按下限稅率1.5%課徵,財政部持續督促該等縣市落實辦理。

為減輕單一自住房屋稅負、鼓勵房屋有效利用及合理化房屋稅負目標,財政部參酌現行地方政府實施差別稅率之成效,規劃房屋稅差別稅率2.0方案,重點如下:

一、就房屋所有人(含自然人或非自然人)之住家用房屋進行全國歸戶,針對持有多戶且未作有效使用者,調高其法定稅率上、下限稅率為2%~4.8%,且要求各地方政府均應在該範圍內訂定差別稅率,並採全數累進(超過一定戶數全部戶數適用較高稅率而非分別適用各級距稅率)課徵。

二、為鼓勵自住、房屋釋出至租賃市場及兼顧繼承非自願共有或空置情形,酌降全國單一自住房屋之稅率為1%、出租且申報租賃所得達租金標準或繼承取得共有之住家用房屋法定稅率上、下限為1.5~2.4%;建商餘屋持有年限在2年以內者,法定稅率調整為2%~3.6%。

財政部表示,房屋稅差別稅率2.0方案,減輕單一自住者負擔、增加多屋族及空置房屋持有稅負,具空屋稅精神,符合公平正義,該部將儘速擬具房屋稅條例修正草案函報行政院核轉立法院審議,期於112年底完成修法,明(113)年7月1日起實施。

被繼承人有尚未繳納之地價稅,可自遺產總額中減除

財政部高雄國稅局表示,被繼承人死亡前,依法應納之各項稅捐、罰鍰及罰金,依遺產及贈與稅法第17條第1項第8款規定,應自遺產總額中扣除,免徵遺產稅;被繼承人死亡年度所發生之地價稅與房屋稅,另依財政部75年1月11日台財稅第7520338號函規定,應按其生存期間占課稅期間之比例(地價稅之課稅期間為每年1月至12月,房屋稅為每年7月至次年6月)自遺產總額中予以扣除。

該局說明,洪小姐母親於111年11月15日過世,111年期地價稅18,230元,按地價稅課稅期間為111年1月1日起至111年12月31日,自課稅起始日111年1月1日起至死亡日111年11月15日之生存期間計319天,按生存日數占課稅期間(111年為365天)比例計算,於申報遺產稅時自遺產總額中扣除,可減除之應納未納地價稅為15,932元(18,230元*319/365)。

房屋稅差別稅率2.0方案房屋所有人出租房屋,適用較低稅率

為減輕單一自住房屋稅負、鼓勵房屋有效利用及合理化房屋稅負,財政部參酌現行地方政府實施非自住住家用房屋差別稅率之成效,規劃房屋稅差別稅率2.0方案(下稱2.0方案),其中房屋所有人出租房屋且申報所得達租金標準,可適用1.5%至2.4%之較低稅率,稅負不增反減。

財政部說明,2.0方案針對房屋所有人之「非自住住家用房屋」進行「全國歸戶」,要求地方政府 「必須」在2%至4.8% 範圍內按戶數訂定差別稅率,且採「全數累進」。不過房屋所有人如果將住家用房屋釋出至租賃市場,且申報租賃所得達租金標準,可適用較低的1.5%至2.4%,與2.0方案一般非自住房屋適用稅率2.0%至4.8%相較,不僅最低稅率少0.5%,最高稅率更少2.4%,也比現行最高稅率3.6%少1.2%,希望透過稅率差距,鼓勵多屋族將空置或作低度使用的房屋釋出,提供出租使用,出租房屋稅負不但沒有增加反而降低。

財政部特別提醒,2.0方案仍維持公益出租人及社會住宅優惠稅率1.2%,多屋族如將房屋提供作社會住宅或公益出租使用,稅負將更為減輕,房屋所有人可多加利用。該部希望透過出租適用較輕房屋稅稅率的設計,增加住家用房屋租賃市場的供給量,以平穩租金,且出租房屋稅負反而減輕,房東不會藉此調漲房租,可讓想租屋的人都租得到好屋,實現居住正義。

財政部進一步說明,目前全國非自住住家用房屋約60萬戶,按內政部統計全國低度使用(用電)住宅之比率(約1成)推估,約有6萬戶潛在空置或做低度使用的房屋,可釋出至租屋市場。以房屋現值新臺幣100萬元的住家用房屋為例,在2.0方案下,如果出租且申報租賃所得達租金標準,房屋稅最高稅率為2.4%,較現制最高稅率3.6%或該方案最高稅率4.8%,至少可減輕1.2萬元至2.4萬元。

財政部並表示,依房屋稅條例第5條規定,現行供營業或自由職業事務所等使用者,授權地方政府於3%~5%稅率範圍自行訂定徵收率,目前已可就營利事業持有非住家用房屋,按較高稅率課徵房屋稅,併予說明。

企業最低稅負調高訂門檻 財長︰可考量

避免波及中小企業 採差別稅率是可以考量方向

全球最低稅負制將於二○二四年陸續上路,要求年營收超過七.五億歐元(約二五○億台幣)的跨國企業集團實質稅率最低十五%,財政部擬調高企業最低稅負等因應。財政部長莊翠雲接受本報專訪表示,將視其他國家推動情形整體考量,因OECD有訂定門檻,「沒有把大大小小的企業通通框進來」,若國內企業最低稅負稅率調高,訂定適用門檻、採差別稅率,是可以考量的方向。

莊翠雲說明,因跨國企業常跑到低稅負國家,導致雙邊都課不到稅或稅負極小化,各國都重視這個問題,才有全球反避稅趨勢,要求跨國企業在每個地區實質稅率至少十五%,沒有十五%可課補充稅;目前OECD已有立法範本,但每個國家推動進度不一,財政部還在關注對我國稅源及企業影響到什麼程度。

她指出,台灣雖不是OECD成員,但對國際反避稅趨勢都密切觀察及掌握,今年CFC(受控外國企業)制度已上路,「產創條例」第十條之二也把這個精神放進去。至於企業最低稅負是否由十二%調高至十五%?她說,「如果要提高,希望跟世界各國一致」,目前仍在審慎研議中。

對於企業最低稅負是否採差別稅率,例如營收七.五億歐元以下維持十二%,避免中小企業受波及?莊翠雲說,這是可以考量的方向,OECD訂定一個門檻,沒有把大大小小企業通通框進來,進不了門檻的本來就不會受影響,「你不課的話,你就被別人課走了,但別人也不課你的,你幹嘛去課?」

金融營業稅調整?

通盤考量國家財政

另,金管會希望金融營業稅適度調整,她表示,金融營業稅部分稅款撥入特別準備金的規定於二○二四年底屆期,基本上屆期後稅款應回到大國庫,已撥入準備金的稅款是否繼續使用可跟主計總處討論,但這跟稅率調整是兩回事,「有人說反正以前稅款入國庫只有那麼一點,所以應該降低稅率,這個邏輯有一點奇怪」。她說,金管會基於產業競爭力考量有一些建議,希望適度調整稅率,但近來金融業獲利不錯,有一定的競爭力,財政部將從國家財政等通盤考量。

外界關注台美租稅協定進度,莊翠雲表示,隨著企業去美國投資規模越來越大,企業及人民都對雙重課稅問題非常重視,美方也認識到這個問題需要解決,最近美方表達很正面的態度,腳步應會比較快,「所以我們樂觀看待」,今年內諮商可以期待,但諮商到洽簽需要一段時間。

稅稅唸學堂/富爸爸連同紙上公司放棄現增,由兒子按面額10元認購,結果雙雙被補稅

台北國稅局在查核股權變動,發現控股公司新增一位股東,是陳董事長(化名)兒子。陳董和他所設立的紙上公司放棄現金增資認股,全由兒子按面額10元認購。認購價格遠低於增資時每股淨值153元,國稅局認定為贈與,核課陳董贈與稅106萬多元;紙上公司的贈與則視為兒子的「其他所得」,補徵綜所稅438萬餘元。

國稅局官員說:「視為贈與不罰,對陳董只補稅,沒罰款。」對陳董的兒子,本來漏報「其他所得」是要裁罰,不過,「他們一聽到國稅局在了解情況,馬上自動補報。」陳董的兒子因自動補報免被罰款。

漏報非扣繳憑單所得的裁罰倍數比較高,依裁罰倍數表,會按所漏稅額罰0.5倍。官員說:「如果國稅局已啟動調查,是不接受自動補報的,陳董的案件恰在了解階段,尚未成案。」

國稅局未成案前 可接受補報

陳董是白手起家致富的第一代,他在免稅天堂薩摩亞成立一家公司,也就是俗稱的紙上公司,這家公司並沒有實質的營運,陳董是紙上公司的唯一股東。陳董在國內成立控股公司,他自己持股50%,紙上公司也持股50%,陳董是控股公司的負責人。

陳董年紀大了,小孩早已成年,可以分擔扛負家族事業。106年,控股公司辦理現金增資200萬元,發行20萬股,新股認購價格每股10元。陳董和紙上公司都放棄認股,洽特定人認購,經董事會同意後,陳董的兒子拿出180萬元認購18萬股,其餘的2萬股由員工認股。

這家控股公司持有上市公司股票,經台北國稅局洽控股公司計算,增資時每股淨值是153元。官員說:「認購價格與增資時每股淨值顯不相當,視為贈與。」

遺產及贈與稅法第5條,有六種情況「以贈與論」,第二種是「以顯著不相當之代價,讓與財產、免除或承擔債務者,其差額部分。」

官員指出,由員工認購部分,並沒有「以贈與論」。單純的只是放棄現增認購,明知道認購就賺還是放棄了,並不構成視為贈與,必須有三個條件同時成立:

1、原股東對公司董事會洽特定人之行為具直接或間接之掌控力。

2、認購價格低於增資時每股淨值。

3、該特定人為原股東二親等以內親屬。

官員指出,陳董的兒子是二親等以內親屬,員工不是。

國稅局算給你看

陳董放棄10萬股的認股,國稅局沒有全部視為贈與,只認定其中由兒子認購的9萬股涉及贈與。每股淨值與面額間的差額就是贈與的金額,核課陳董106.7萬元贈與稅。

〔(153元-10元)×9萬股-220萬元贈與免稅額〕×10%稅率=106.7萬元贈與稅

除了陳董對兒子的贈與,這件案子還有「法人對個人的贈與」。官員說,贈與稅只對個人課徵,對法人不課贈與稅。「不對法人課,改對受贈人課。」對受贈人不課贈與稅,而是課所得稅,歸入其他所得項目課稅。

法人贈與仍要課所得稅

很多納稅人對法人贈與的課稅規定不熟悉,它是規定在所得稅法第4條第1項第17款的但書。第4條第1項是免納所得稅的規定,第17款是講「因繼承、遺贈或贈與而取得之財產」免納所得稅,第17款後半段有個但書,「但取自營利事業贈與之財產,不在此限。」也就是說,法人的贈與要課所得稅。

國稅局算給你看

陳董的兒子取得紙上公司的贈與多少呢?是1,287萬元。

(153元-10元)×9萬股=1,287萬元

官員指出,1,287萬元歸入陳董兒子的「其他所得」,併入綜合所得課稅,因為適用稅率級距跳上40%,補繳的綜所稅比陳董的贈與稅高很多,補稅438萬多元。

國稅局官員指出,類似案件應該都有專人幫忙規畫,「放棄現增的方式傳承財富,好處是小孩不用拿很多錢出來。」視為贈與也不裁罰。最近也查到兩件類似陳董的案子。

假贈地逃漏土增稅 稅局盯

嘉義市政府財政稅務局表示,從7月起至9月30日針對社會福利事業、私立學校受贈土地免徵土地增值稅案件展開清查作業,避免有心人士假藉捐贈之名而行逃漏土地增值稅的行為。

財稅局說明,依《土地稅法》第28條之1規定,私人捐贈供興辦社會福利事業或依法設立私立學校使用的土地,如符合三種情形,在移轉時可以申請免徵土地增值稅。第一、受贈人為財團法人;第二、法人章程載明法人解散時,其剩餘財產歸屬當地地方政府所有;第三、捐贈人未以任何方式取得所捐贈土地的利益。

另外,依土地稅法第55條之1規定,若發現未按捐贈目的使用、違反各該事業設立宗旨、土地收益未全部用於各該事業,或是經稽徵機關查獲或經人舉發捐贈人有以任何方式取得所捐贈土地的利益時,除了應追補土地增值稅外,還將處以應納稅額兩倍以下的罰鍰。

稅務局表示,每年皆依規定對經核准免徵土地增值稅案件展開清查,除了書面審查資料外,也會定期與目的事業主管機關及地政機關實地勘查,提醒應注意規定以免遭補稅處罰。

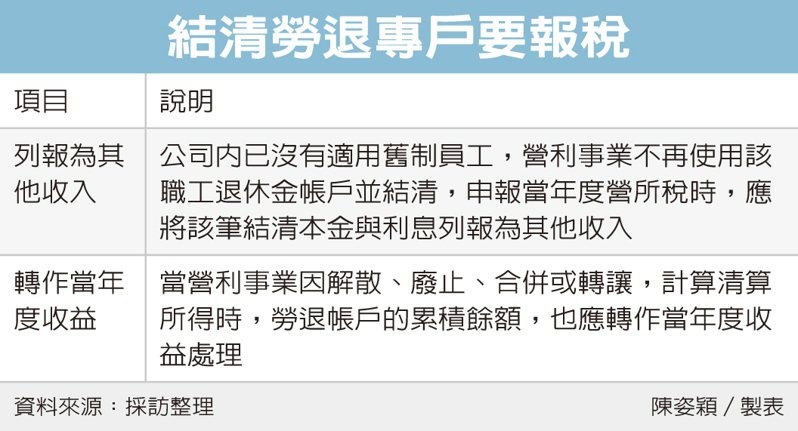

結清勞退專戶 結餘款須報稅

台北國稅局表示,營利事業結清勞工退休準備金專戶,如果有領回結餘款,應在申報當年度營利事業所得稅時,將該筆結餘款列報為領回年度其他收入,如果未申報將視為短漏報稅款,依違章類型將產生相關罰則,最高可處以漏稅額兩倍以下罰鍰。

官員表示,適用勞退舊制員工不斷退休,如果公司內已沒有適用舊制員工,營利事業不再使用該職工退休金帳戶並結清,申報當年度營所稅時,應將該筆結清本金與利息列報為其他收入;另外,當營利事業因解散、廢止、合併或轉讓,計算清算所得時,勞退帳戶的累積餘額,也應轉作當年度收益處理。

營利事業依勞動基準法提撥的勞工退休準備金,或依《勞工退休金條例》提繳的勞工退休金或年金保險費,每年度可以在不超過當年度已付薪資總額15%內,列報為各年度當期費用。日後營利事業如果解散、廢止、合併或轉讓,計算清算所得時,應將領回勞工退休準備金或職工退休金準備或職工退休基金的餘款,轉作當年度收入處理。

國稅局指出,日前查核轄內甲公司2021年度營所稅申報案件,發現甲公司已無適用舊制退休金工作年資的員工,並在2021年間向臺灣銀行結清其舊制勞工退休準備金專戶,並領回結餘款新台幣250萬餘元,不過甲公司漏未申報該筆結餘款收入,除了補稅50萬餘元外,還須負擔漏報所得的罰鍰。

官員呼籲,營利事業如果有結清勞工退休準備金專戶並領回結餘款,務必在申報當年度營利事業所得稅時,將領回之結餘款列報為其他收入。國稅局表示,營利事業如果已辦理營所稅結算申報,但漏報、短報課稅所得時,依《所得稅法》規定可處所漏稅額兩倍以下的罰鍰;或是,營利事業因受獎勵免稅或營業虧損,導致加計短漏的所得額後仍無應納稅額時,將處新台幣4,500元至9萬元的罰鍰。

「研發費用加計扣除」新規解析

兩周前6月21日剛公布最新「研發費用加計扣除」新規定,將影響台商今年下半年稅務規劃重點。

研發費用加計抵扣的時間點不正確,是造成台商被大陸稅務局查稅和要求補稅的原因之一,早在2021年大陸稅務總局就已頒布《關於進一步落實研發費用加計扣除政策有關問題的公告》(2021年第28號),台商在2021年10月份預繳申報時,前三季度研發費用可以享受加計扣除政策。

到了2022年稅務總局頒布《關於企業預繳申報享受研發費用加計扣除優惠政策有關事項的公告》(2022年第10號),將企業在10月份預繳申報時享受研發費用加計扣除政策予以制度化和長期化。

2023年6月21日財政部、稅務總局又頒布《關於優化預繳申報享受研發費用加計扣除政策有關事項的公告》(2023年第11號),台商在7月份預繳申報時,上半年研發費用也可享受加計扣除政策,和10號文相比,台商享受研發費用加計扣除的時間足足提前了三個月,可以有效緩解繳納稅款的資金壓力。

一、新增7月預繳申報期享受時點

之前的年度匯算清繳,或是10月預繳申報期,都可以享受研發費用加計扣除政策,本次11號文則新增了7月預繳申報期也可享受研發費用加計扣除的優惠。

當企業7月份預繳申報第二季度(按季預繳)或6月份(按月預繳)企業所得稅時,能準確歸集核算研發費用,就可以結合自身生產經營實際情況,自主選擇就當年上半年研發費用享受加計扣除政策。

若7月份預繳申報期未選擇享受優惠,則在10月份預繳申報或年度匯算清繳時能準確歸集核算研發費用,也可結合自身生產經營實際情況,自主選擇在10月份預繳申報或年度匯算清繳時統一享受。

二、預繳申報如何享受

若台商採用手工申報,可在《企業所得稅月(季)度預繳納稅申報表(A 類)》(A200000)的第七行,「減:免稅收入、減計收入、加計扣除」下的明細行次填報相關優惠事項名稱和優惠金額;若是採用電子稅務局申報,則可直接在下拉式功能表中選擇相應的優惠事項名稱,並填報優惠金額。企業享受優惠時,還需根據上半年相關情況填寫《研發費用加計扣除優惠明細表》(A107012)的第51行,「本年研發費用加計扣除總額」作為預繳申報享受優惠金額,要注意須準確填寫,保持與預繳申報表填寫資料一致。

三、自行判別、準確歸集核算研發費用

台商享受研發費用加計扣除優惠政策,採取「真實發生、自行判別、申報享受、相關資料留存備查」辦理方式,由企業依實際發生的研發費用支出,自行計算加計扣除金額,同時在「自行判別」形式上放鬆了對企業監管,但在實務上增加了適用優惠政策的難度,必須由財務人員具備自行判斷是否符合優惠政策的職業能力。

另外11號文還特別強調「準確歸集核算研發費用」,台商在日常會計核算過程中需注意研發費用是否按照專案核算,例如研發工時的統計、研發人員工資的分配標準是否合理與一貫性?研發人員從事非研發活動的工資如何處理?研發領料與研發投入是否匹配?研發報廢是否劃分單獨區域進行專門存儲?其他費用是否按照項目歸集等,若未能真正做到「準確歸集核算研發費用」,日後很可能面臨補繳企業所得稅、滯納金稅務風險。